新能源装机王者华电新能:规模扩张背后的盈利隐忧

来源:市值风云

公司正经历从“规模为王”到“盈利为王”的关键转型。

作者 |beyond

编辑 |小白

如果说过去十年间,房地产业是中国经济的“稳定器”,那么未来十年,新能源很可能成为接力的“增长引擎”。从广袤西北戈壁上绵延不绝的蓝色光伏阵列,到东部沿海地区迎风旋转的白色风机,一场电力领域的绿色变革正在全速推进。

在这场变革中,有一家公司悄然崛起——华电新能(6.010, -0.02, -0.33%)(600930)。

作为中国华电集团旗下专营风电与光伏发电的唯一新能源平台,该公司于2025年7月登陆A股市场,随即以“全国装机规模之首”的称号进入公众视野。

营收突破300亿,利润增长乏力

2025年前三个季度,公司实现营业收入295亿元,同比增长18%;归属于母公司所有者的净利润为77亿元,同比微增0.2%;扣除非经常性损益后的净利润为76.7亿元,同比微增1.8%。参照2024年340亿元的营收规模,2025年公司营收大概率将继续保持在300亿元以上。

(来源:公司2025年三季报)

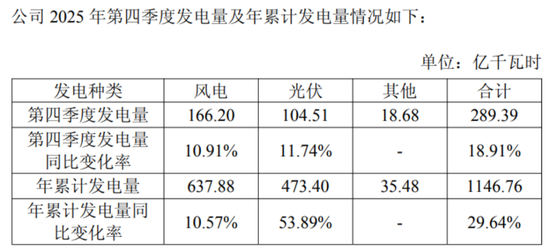

截至2025年末,公司全年累计完成发电量约1146.76亿千瓦时,同比增长约29.64%。其中,风电累计发电量637.88亿千瓦时,光伏累计发电量473.4亿千瓦时。这一体量巩固了其在行业内的领先地位。

(来源:公司公告)

然而,仔细审视其利润表现,却存在一定“温差”。2024年公司归母净利润85.2亿元,同比下滑6.5%;2025年前三季度归母净利润77亿元,同比仅微弱增长0.2%。营收在增长,利润却近乎停滞,原因何在?

主要原因有二:一是政府补贴持续退坡,公司来自补贴的电费收入占比已从2021年的48.7%下降至2024年的34.3%;二是电力市场化改革深化,电价波动开始直接冲击利润。

简而言之,公司的规模在扩大,但盈利模式正受到“电力市场化改革”的深刻重塑。

风电奠基,光伏提速

公司当前的业务结构,可以总结为:风电奠定基础,光伏加速发展。

截至2025年中期,公司总装机容量达8213.75万千瓦,其中光伏装机容量首次超越风电,占比达到55.5%。从2021年到2025年中期,光伏装机容量增速高达24.6%,远超过风电10.99%的增速。

光伏业务正成为拉动公司规模增长的主要动力。2025年,公司光伏发电量同比大幅增长53.9%,而风电发电量同比增长10.6%,光伏的增长弹性显著更强。

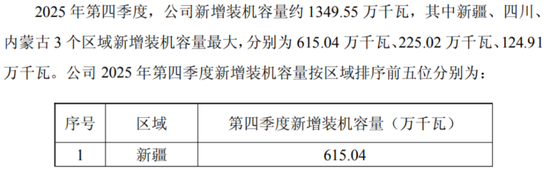

值得注意的是,公司的项目布局高度集中于西北、华北等资源富集区域,特别是新疆的“沙戈荒”大型基地。2025年新增的1349.55万千瓦装机中,近半数位于新疆地区。这种布局有利于降低开发成本,但也带来了电力消纳的挑战。

(来源:公司公告)

2024年,公司的弃风率和弃光率分别上升至4.89%和7.42%,较上年分别增加了0.86和2.65个百分点,弃光率上升尤为明显。装机规模再大,若发出的电力无法有效输送,也仅是“账面财富”。

公司的发展,与政策导向紧密相连。

一方面,“双碳”目标为其提供了长期的增长空间。“十五五”期间,新增用电需求预计将全部由清洁能源满足,这意味着风电、光伏仍有巨大的装机潜力。

另一方面,政策环境正从“哺育期”转向“竞技期”。补贴退坡已成定局,公司补贴电费收入占比已从2021年的48.7%降至2024年的33.3%。

自2025年11月起,陆上风电增值税即征即退50%的税收优惠正式取消,直接增加了运营成本。相比之下,海上风电的同类优惠延续至2027年底,政策意图清晰——引导产业向更具潜力的海上领域发展。

更为关键的是,2025年初国家政策要求新能源电量“全量进入市场”,保量保价的旧模式宣告终结。电价波动成为影响公司利润的最大变量。

当然,市场化改革也孕育着新机遇。例如,电网侧独立储能容量电价机制的建立,使得公司可以通过参与调峰、调频等辅助服务,获取除售电以外的额外收益。能否熟练掌握这套“新规则”,将成为未来竞争的关键分水岭。

头部企业各显神通,成长伴随风险

新能源发电行业集中度较高,华电新能面对的竞争对手实力均不容小觑。

与三峡能源(4.100, 0.00, 0.00%)相比,华电新能的优势在于陆上风电与光伏的协同发展,特别是在“沙戈荒”大基地的布局,开发成本较低,盈利能力较强。2025年前三季度,公司销售毛利率为45.2%,净利率为26.1%,显著高于行业平均水平。

(来源:市值风云APP)

但其短板也十分突出:在海上风电这一重要赛道上,华电新能几乎仍是“一片空白”。

竞争对手三峡能源目前在海上风电市场的份额已超过15%,而华电新能在此领域尚未形成有影响力的装机规模。海上风电资源稳定、消纳条件优越,是未来的增长极,这块短板亟待补齐。

此外,公司的增长在一定程度上依赖于集团资产的注入。虽然集团仍有超过1000万千瓦的新能源资产等待注入,但如果注入节奏放缓,也将影响公司的扩张速度。

截至2025年中期,公司在建项目规模达2895.71万千瓦,新取得核准或备案容量1959.89万千瓦,未来增长的“弹药”储备充足,但自主开发能力仍需加强。

综合来看,华电新能的成长逻辑清晰可见:拥有庞大的项目储备,存在集团资产注入的预期,以及政策支持下的市场空间。

但风险也同样切实存在。其一便是高杠杆运营,截至2025年第三季度末,公司的资产负债率仍维持在70%,有息负债率高达60%。

(来源:市值风云APP)

与此同时,公司在建工程账面金额高达740亿元,持续的资本开支也对现金流构成压力。

其二是盈利对电价高度敏感,一旦市场化电价下行,公司利润可能面临“跳水”风险。其三是消纳压力,如果弃风弃光率持续攀升,公司的规模优势将被削弱。

2026年,华电新能能否继续保持高速增长?

关键取决于以下几方面:装机计划能否如期落地(例如年增1500万千瓦以上),弃风弃光率能否有效降低(例如弃光率回落至6%以下),以及公司能否在海上风电等新赛道取得突破。

在“双碳”目标的宏大背景下,华电新能无疑是赛道上的重要参与者。但从“规模领先”迈向“盈利领先”,仍需经历一步步的实践检验。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

责任编辑:杨红卜

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。