液冷需求未改,市场估值体系生变

市场对液冷行业的盈利节奏与估值体系的线性预期已发生变化

出品 | 妙投APP

作者 | 张博

液冷行业代表性公司英维克(104.200, -4.77, -4.38%),在发布年度及季度财务报告后,股价遭遇跌停。表面原因是业绩表现不及预期,更深层次看,市场此前所持有的线性预期被打破:即认为AI需求确定、液冷渗透率必然提升、龙头企业将稳固其市场地位,随后便会迎来订单、收入、利润与估值的一路攀升。

然而,制造业的运行规律往往并非如此简单。

尤其在一个新兴赛道开始规模化发展的初期,企业最先面临的往往不是利润,而是订单压力、产能瓶颈、资金垫付、账期拉长以及可能的价格竞争。当前液冷行业面临的核心问题,并非需求缺失,而是需求的兑现与利润的兑现完全是两回事;更为关键的是,市场此前将一家仍处于制造业扩张阶段的公司,过早地按照高利润科技成长股的标准进行了定价。

这正是本次财报事件中最值得探讨的核心:被市场认知修正的并非液冷行业本身,而是市场对行业盈利节奏与估值体系的线性预期。

这究竟是行业整体趋势使然,还是公司个体能力所致?

在探讨液冷行业时,一个常见的误区是,看到龙头公司增长失速,便直接将其等同于行业逻辑发生根本变化;或者反过来,用行业的长期发展空间来为公司的短期经营困境开脱。

这两种观点都过于简化。更严谨的分析方法应当是:首先将行业大势与公司个体经营能力分开审视。

先看行业层面:

液冷作为AI基础设施的重要组成部分,确实正处于渗透率快速提升的阶段。本轮增长的动力,并非源于新颖的概念,而是物理极限正倒逼产业进行技术升级。随着芯片功耗持续攀升、机柜热密度不断提高,风冷散热技术正逼近其极限,液冷技术正从“先进选择”逐渐转变为“现实必需”。

相关数据也证实了这一点:中国液冷服务器的渗透率已从2021年的不足3%,预计将提升至2025年的约20%,并有望在2026年进一步升至37%,2027年或突破50%;全球AI数据中心液冷渗透率也从2024年的14%提升至2025年的33%,预计2026年将继续上行至约40%。

从硬件约束的角度看,这一趋势几乎不可逆转。以英伟达平台为例,其GB300芯片功耗已达到135—140kW级别,下一代Rubin架构功耗预计还将进一步增加,而传统风冷在高密度场景下的散热上限大约在50kW左右,已难以支撑。以NVL72 GB300机柜为例,采用冷板液冷方案下单柜功率可达约130kW,未来仍有提升空间。

从经济性角度看,液冷方案也正跨越成本拐点:在10kW机柜场景下,其总体拥有成本已接近甚至优于风冷;在30kW场景下,冷板液冷的优势更为明显;而在更高功率密度场景下,相变浸没式等方案的优势将进一步放大。同时,液冷方案通常可将PUE值压低至1.25以下,而传统风冷往往在1.4以上,在能源效率约束日益严格的背景下,这一点变得愈发重要。

因此,液冷的需求逻辑是成立的,并且确定性较高。多家机构预测,到2026年全球液冷市场规模将达到数百亿元人民币,中国市场也将进入百亿级别,并在2027年继续保持快速增长。换言之,液冷并非短期炒作题材,而是AI基础设施中一个确定性较强的增量方向。

但关键在于,确定性的需求,并不等同于确定性的利润,更不意味着利润会立刻兑现。

这正是当前市场最大的错配所在——市场在用对行业“终局空间”的想象,来对企业的“当期业绩”进行定价。

液冷行业的实际发展节奏,远比想象中要慢。从接获订单、组织生产、完成交付到最终验收确认收入,本身就存在周期;再加上技术平台切换、客户认证流程、生产良率爬坡以及招标流程等因素,收入和利润的兑现往往存在明显的滞后性。

这也解释了为何行业方向正确,但相关公司的财报表现,却可能先让市场感到失望。

再回到公司个体层面:

英维克的财务数据暴露出的不仅是行业共性,还有其自身明显的经营问题:扩产节奏、费用投放、坏账计提、现金流管理、业务结构与市场预期之间的错位,这些都不是一句“行业尚处早期”就能轻松带过的。

因此,真正需要讨论的并非“液冷行业是否可行”,而是为什么市场会把一家液冷业务收入占比仍然不高、现金流已然承压、利润弹性远未释放的制造企业,当作高弹性的AI液冷龙头来定价?

这个问题,才是此次股价跌停背后的核心。

为何龙头公司率先出现问题?

因为它首先获得的是收入增长,而非利润增长。

如果仅看2024年数据,英维克似乎仍容易获得市场信任。2024年,公司实现营收45.89亿元,同比增长30.04%;归母净利润4.53亿元,同比增长31.59%。表面上,营收和利润均保持双增长。但隐患已然浮现:全年毛利率为28.75%,同比下滑3.6个百分点;经营活动产生的现金流量净额仅为2亿元,同比大幅下降55.9%。

到了2025年,这种“营收增长但盈利质量下滑”的趋势进一步加剧。

英维克全年实现营业收入60.68亿元,同比增长32.23%;归母净利润5.22亿元,同比增速却仅为15.30%。净利润增速首次显著落后于营收增速。与此同时,毛利率继续下滑,经营性现金流状况也进一步恶化。

真正让问题集中爆发的,是2026年第一季度。英维克一季度营收11.75亿元,同比增长26.03%,看似表现尚可;但归母净利润仅865.76万元,同比骤降81.97%;扣除非经常性损益后的净利润更是只有539.29万元,同比大幅下滑87.10%。

利润为何出现如此大幅下滑?

一方面,是产能扩张带来的财务费用迅速上升。一季度财务费用同比增加2023万元,增幅超过77倍。一季度末,公司在建工程余额达3.22亿元,涉及泰国、美国生产基地及国内多条产线的建设。简而言之,公司正在为未来的市场机会进行产能扩张,但相关成本却先行体现在了当期利润上。

另一方面,是应收账款和资产减值压力抬头。一季度信用减值损失从上年同期的752.69万元上升至3015.72万元,主要原因是应收账款坏账准备计提增加。经营活动产生的现金流量净额为流出3.86亿元,而上年同期为净流出1.71亿元,恶化幅度超过一倍。

这说明了什么?

说明公司并非没有获得订单,而是在以更长的账期、更多的资金垫付和营运资本投入来换取增长。

还有一点不容忽视:市场对其“液冷龙头”的认知,本身也存在放大效应。据外资机构估算,2025年公司液冷业务仅贡献总收入的约7%到8%。这意味着,市场是按照“AI液冷核心受益者”的标准为其定价,但其当前的业务现实,仍然是一家液冷收入占比不高、利润释放远未完成的综合性温控解决方案制造企业。

因此,本次财报事件不能简单地归咎于“液冷行业都这样”。更准确的说法是,行业确实处于利润释放偏慢、竞争提前加剧的阶段,而这家公司又叠加了自身因扩张、财务结构及回款压力所带来的经营问题。

真正被打破的,是估值逻辑

从科技股的想象回归制造业的定价。

如果仅仅是利润表现不佳,市场反应未必如此剧烈。真正的问题在于,市场此前为这家公司套用了一套并不适合它的估值体系。

财报披露前,英维克的市盈率(TTM)高达220.72倍,市净率30.77倍,总市值一度达到1183亿元。这对应的并非一家典型温控制造企业的定价,而更像是对一只高利润、高兑现度、高弹性的科技成长股的定价。

但现实情况如何?

一方面,液冷业务在公司整体收入中的占比并未如想象中那么高;另一方面,毛利率连续下滑、现金流持续恶化、减值损失和财务费用明显上升,都表明它还处于“以投入换规模、以账期换订单”的发展阶段,而非“高利润释放”阶段。

所以,问题不只是“市场短期判断失误”,而在于如果市场确认这并非一门高净利率的科技股生意,而只是一门高增长、低利润、重资本投入、强竞争的制造业生意,那么这就不是一次短期的情绪修复,而是一次估值范式的切换。

这两者区别巨大。

情绪修复,意味着下跌后仍可按原有逻辑反弹;估值范式切换,则意味着市场未来给予的估值倍数将不再是原来的水平。

同类工业温控及设备企业的估值中枢,通常在20至25倍市盈率区间。即便按照相对乐观的盈利预测来看,如果这家公司最终被市场重新归类为“高增长制造业”而非“高利润科技股”,其估值锚点也将系统性下移。

显然,液冷行业更符合后者的特征。

市场此前并非简单地看好液冷,而是提前将液冷想象成了一门高利润、高兑现度、高弹性的科技股生意。

但从财报数据和产业链分工来看,它目前更像什么?更像一门典型的中国制造业生意。

既然液冷行业逻辑未被证伪,只是估值逻辑和盈利节奏被重新书写,那么接下来究竟该关注什么?

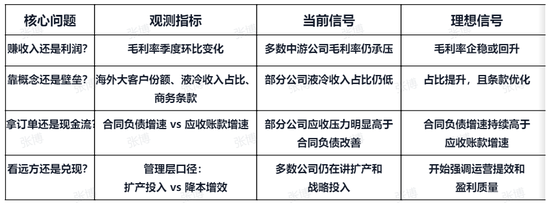

以下四个问题,是判断一家液冷公司能否真正穿越此轮行业分化的核心抓手:

这张表格的意义在于,它将“抽象的问题”转化为了“可跟踪的指标”。真正值得关注的,并非哪家公司最擅长讲述液冷故事,而是哪家公司开始在这些关键指标上出现积极拐点。

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。