绿米联创冲刺港股IPO:增长乏力,去小米化未达预期,投票权协议或成隐患

出品:新浪财经上市公司研究院

作者:木予

近日,Aqara International Ltd(绿米联创)正式向港交所递交了招股说明书,计划在主板上市,独家保荐人为华泰国际。

招股书显示,绿米联创的前身为绿拓科技,初期主要从事面向企业客户的楼宇节能改造业务。2014年,公司成为小米生态链企业,业务重心转向面向消费者的全屋智能家居领域,核心产品包括传感器、智能网关、窗帘电机等,覆盖超过50个品类和2200多个SKU,线下智能家居体验店数量超过500家。

从2023年到2025年,绿米联创的总营收分别为14.39亿元、14.89亿元和14.72亿元,增长近乎停滞;净亏损则逐年扩大,分别为1.59亿元、2.31亿元和3.22亿元。若剔除可转换可赎回优先股公允价值变动带来的非经营性亏损影响,其经调整净利润分别为4529万元、1.13亿元和5685万元。

值得注意的是,公司2025年营收同比小幅下滑1.1%,经调整净利润较2024年大幅缩水近一半,经营活动产生的现金流量净额也由正转负,净流出7340.80万元。这样的业绩表现,与其“全球AI驱动空间智能基础设施第一股”的定位相比,似乎仍有差距。

削减代工、发力海外 小米依赖症仍存

对于2025年营收和净利润双双下滑,绿米联创解释为主动战略调整所致。

一方面,公司削减了代工业务规模,着力发展自有品牌Aqara。招股书数据显示,2023年至2024年,其ODM产品收入从5.19亿元增长至5.43亿元,同比增幅约4.6%,而同期Aqara品牌空间智能产品及解决方案收入的同比增速仅为2.1%。2025年,ODM产品收入同比减少8.5%至4.97亿元,占总营收比重从36.5%降至33.8%;自有品牌Aqara收入则较2024年增长3.1%至9.47亿元,约占营收的64.3%,占比提升了近3个百分点。

另一方面,公司近年来自有品牌业务的重心逐渐向海外市场倾斜。报告期内,Aqara品牌在中国内地的收入分别为5.20亿元、4.02亿元和3.18亿元,三年内累计下降38.8%,占自有品牌总收入的比例从2023年的近六成下滑至2025年的约三分之一。相比之下,其海外市场收入从3.80亿元增至6.29亿元,短短三年内飙升65.5%。截至2025年12月31日,来自欧洲和北美洲的收入合计已占据Aqara品牌的半壁江山。

这一系列调整旨在提升利润水平。2023年至2025年,绿米联创ODM产品的毛利率虽然从10.8%大幅提升至27.0%,但仍远低于Aqara品牌空间智能产品及解决方案通常超过40%的毛利率。分地区看,Aqara在国内市场面临华为、海尔、涂鸦智能等多方激烈竞争,毛利率从34.2%微降至32.8%;在海外市场,得益于与苹果、亚马逊、谷歌等科技巨头在Matter协议(一种基于IP的开源智能家居连接标准,旨在确保不同品牌和生态的设备能安全、无缝协作)上的顺利合作,毛利率稳定在50%左右。

报告期内,绿米联创的综合毛利率分别为29.7%、33.8%和38.4%,战略调整看似成效显著。然而,由于营收增长乏力,2025年公司毛利润的实际增长额仅为6127.90万元,不足以覆盖快速增长的研发投入、海外品牌建设、渠道铺设及仓储物流等费用。招股书显示,公司全年的研发开支、销售及经销开支和行政开支同比分别增长27.5%、17.1%和30.2%,三项费用合计达5.89亿元,约为当期毛利润的1.04倍。在主营业务未有实质性突破,且国际贸易与地缘政治局势动荡的背景下,Aqara在海外市场的高增长能否持续,仍是未知数。

此外,作为小米智能家居套装的主要代工厂,绿米联创对小米的依赖依然明显。2023年至2025年,小米始终是公司最大的客户,每年贡献总营收超过三成,占ODM产品收入的比例从91.9%攀升至95.0%。报告期内,公司约75%的贸易应收款与小米直接相关,信贷风险高度集中。与此同时,小米也一直是绿米联创前五大供应商之一。2025年,小米向公司供应集成电路、模组、适配器等核心元器件,采购总额达5023.10万元,成为其最大供应商。去小米化的计划未见显著成效,绿米联创的业务独立性面临考验。

D轮投资者上市前退出 创始人持股偏低引治理担忧

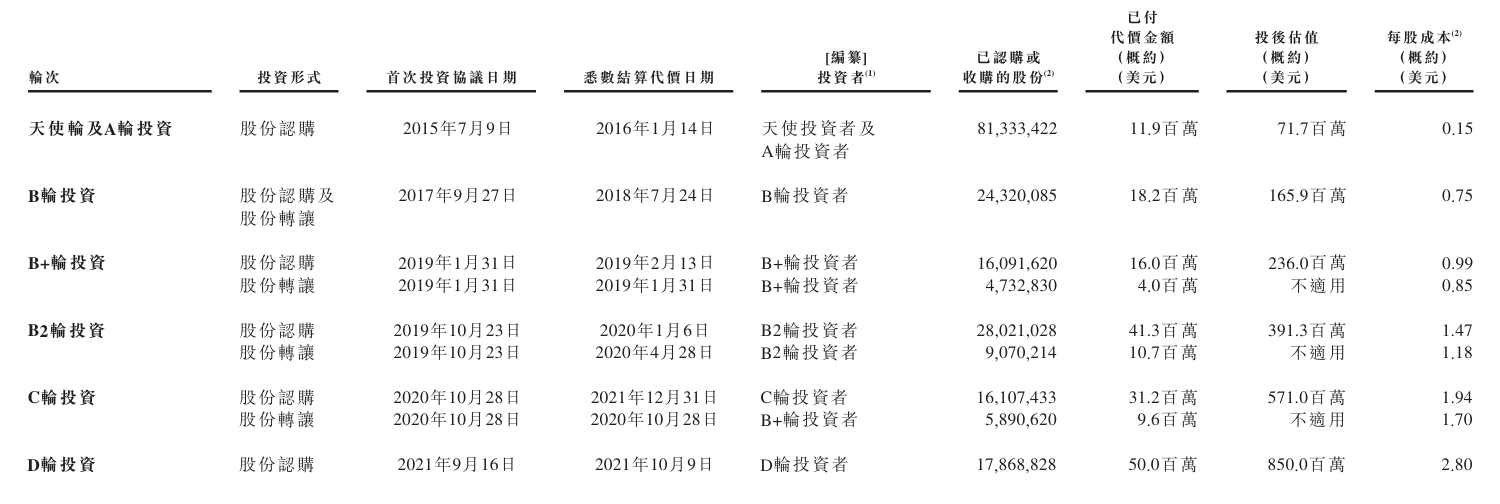

除业务关联外,小米集团和雷军创办的顺为资本也是绿米联创最早的机构投资者,二者于2015年以每股0.15美元参与天使轮和A轮融资,当时公司投后估值约7170万美元。截至上市前,小米持有绿米联创约2083.98万股股份,持股比例7.92%;顺为资本持有约2203.05万股,持股比例8.37%。

回顾其融资历程,绿米联创曾在一级市场备受追捧。其股东名单中不仅有凯辉资本、高榕资本、云沐资本、澜亭资本、腾讯系的微光创投等财务投资机构,还包括美的、中国电信、远东宏信、法国知名小家电企业Groupe SEB等产业投资方。其中,愉悦资本几乎参与了公司的每一轮融资,通过三只基金合计持股约18.90%,是最大的外部投资者。

2021年D轮融资完成后,绿米联创的估值已达到8.50亿美元,约为六年前首次融资后估值的近12倍。然而好景不长,据公开报道,最后一轮高调入股的深创投、景林资产、联通中金等机构或已悄然通过股权转让退出。招股书披露,2025年10月,公司根据此前签订的回购协议,合计斥资5130万美元赎回了全部D轮优先股,平均每股对价约2.87美元,仅比D轮融资价格微增2.5%。

这意味着,陪伴四年的D轮投资者,基本以原价“清仓”了所持股份。2026年2月递交上市申请前,绿米联创再次以1000万美元赎回了500.70万股股份,每股对价约2.00美元,几乎跌回2020年C轮融资时的水平。若按上市前总股份数(2.63亿股)简单估算,公司最新估值约5.26亿美元,较D轮投后估值下降约38.1%。

更令人担忧的是,早期为吸引资金,创始人游延筠让渡了较多股权。截至上市前,其直接和间接持股比例合计为18.98%,仅比愉悦资本高出0.08%。为保证控制权,绿米联创目前采用加权投票架构,即创始人持有的每股A类普通股享有4票投票权(后调整为3票),游延筠因此拥有39.27%的投票权,是公司实际控制人。

但根据港交所的“日落条款”规定,绿米联创的加权投票架构将在上市当日终止。就在递交上市申请前两天,愉悦资本与游延筠签订了一份投票权递延协议。协议约定,自上市首日起,愉悦资本旗下的两只基金Joy Capital III, L.P. 及 Joy Capital Opportunity, L.P. 就其持有的1186.76万股和1590.47万股股份(上市前分别享有4.53%和3.38%的投票权),须在公司股东大会上按照游延筠及其委任董事的指示进行投票。换言之,愉悦资本将部分投票权“借给”了创始人。

然而,这份递延投票协议的有效期仅为两年。届时,创始人的投票权将大幅减少,公司可能面临控制权变更或治理混乱的局面,中小股东的利益难以获得长期保障。在营收停滞、与小米深度绑定、海外增长可持续性存疑的背景下,治理结构这一潜在风险,无疑为绿米联创的上市之路增添了更多不确定性。

责任编辑:公司观察

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。