曦智科技赴港上市:首单未盈利18C特专公司亮相,顶级基石护航光电算力,高研发投入能否保持优势?

来源:新浪财经上市公司研究院

文:喜乐

4月20日,全球光电混合算力企业曦智科技正式开启港股全球发售,计划于4月28日在港交所挂牌。发行价区间为每股166.6至183.2港元,初始发行1380万股,募资约23.0至25.3亿港元;若行使超额配股权,发行股数增至1586万股,募资约26.4至29.1亿港元。该公司是港交所18C章规则下,首家以“未商业化公司”身份上市的特专科技企业。这意味着,在收入规模较小且尚未盈利的阶段,资本市场便对其开放了大门。

顶级基石“包揽”71.5%份额,基石认购比例创纪录

本次IPO最引人注目的,是其豪华基石投资者阵容和超高的认购比例。公司共引入20家海内外顶级财务投资者及产业合作方,承诺认购总额达2.1亿美元,按发行价下限计算的基础发行规模占比71.5%,创近年来港股IPO基石认购比例新高。

其中,阿里巴巴以2600万美元领投,占比8.9%;新加坡政府投资紧随其后,出资2000万美元,占比6.8%。柏基投资、贝莱德、富达国际、施罗德、淡马锡五大全球顶尖长线资金同步加持,各出资1500万美元。高瓴、瑞银全球资管、3W Fund、Aspex等知名机构亦各认购1000万美元。

其他战略资本方面,上海中移基金(中移资本关联方及老股东)投资1460万美元;联想、中兴通讯(36.380, -0.47, -1.28%)分别出资500万和430万美元,体现了产业链的协同意向。此外,源峰基金、景林、广发基金、未来资产证券、工银理财、平安资产管理等多家机构也参与了认购。

如此高的基石占比,意味着可供国际配售其他机构及公众散户认购的股份仅剩不到三成。对于曦智科技这类技术前沿、风险极高的“未商业化”公司而言,这种由顶级长线及产业方“包场”的发行结构,实则形成了一种保护机制。它将大部分筹码交予了具备更强风险承受能力、更长投资视野的专业机构,客观上减少了上市后因散户情绪波动或短期投机行为导致的股价剧烈震荡,为公司的长期技术研发与市场培育提供了一个相对稳定的资本环境。

从实验室论文到千卡集群:光电混合算力的破壁者

曦智科技的技术根基,源自一项具有行业开创性的科研突破。2017年,其创始人沈亦晨博士在《自然·光子学》上发表的论文,首次验证了利用光进行计算的可能性。公司将这一前沿科研成果工程化,专注于攻克AI算力时代“内存墙”、“功耗墙”的瓶颈,提供融合光子学与电子学优势的光互连及光计算解决方案。

根据弗若斯特沙利文报告,公司是全球首家实现光电混合算力大规模部署的企业。其光互连解决方案用于提升GPU等计算芯片间的连接效率,已成功部署至三个千卡GPU集群,并与超15家GPU及服务器制造商达成设计导入合作。截至2025年末,公司客户总数达44家,覆盖科研机构、互联网企业、算力运营商等多元主体,商业化进程稳步推进。

行业前景为其提供了广阔的想象空间。根据弗若斯特沙利文数据,中国scale-up光互连市场规模将从2024年的1.10亿元增至2030年的176.5亿元;光计算产品市场规模预计将从2025年的6370万元增长至2030年的1.5亿元,复合年增长率达87.2%。在2031年至2036年的更长时期内,中国光计算产品市场预计将进一步从25亿元扩张至348亿元,复合年增长率为68.7%,远期增长空间巨大。

高增长伴随超高研发投入,毛利率下滑敲响警钟

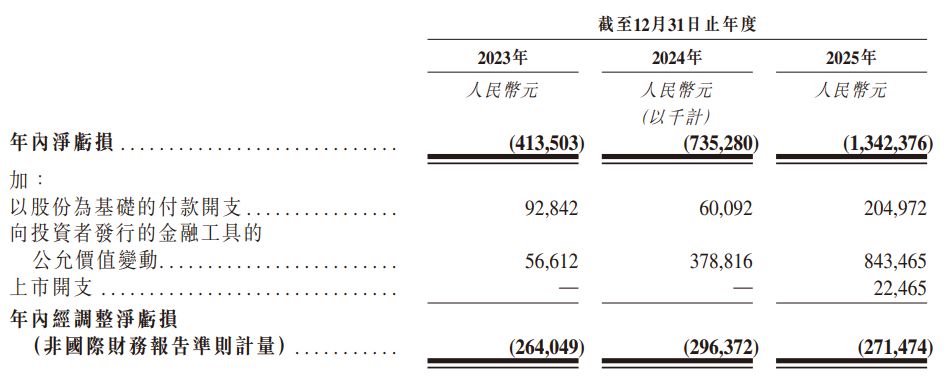

作为典型的特专科技公司,曦智科技的财务报表清晰地刻画了“高投入、高增长、高亏损”的特征。2023年至2025年,公司收入从3823.5万元快速增长至1.06亿元,复合年增长率达66.8%,展现了从科研向初步商业化迈进的势头。

同期,公司研发开支分别高达2.80亿元、3.52亿元和4.79亿元,占各期收入的比例分别高达731.8%、584.9%和450.4%。巨额研发投入是维持技术领先的必然代价,也导致了显著的账面亏损:同期净亏损分别为4.14亿元、7.35亿元和13.42亿元。

然而,若剔除股份支付、金融工具公允价值变动等非现金项目的影响,其经调整净亏损则相对温和,分别为2.64亿元、2.96亿元和2.71亿元,并未随收入增长而显著扩大,显示出核心业务运营的亏损控制在改善。

一个值得警惕的信号是公司毛利率的持续下滑:从2023年的60.7%降至2024年的53.5%,再降至2025年的39.0%。对于一家技术驱动型公司,高毛利率是未来逐步覆盖高昂研发和管理费用、实现盈利的关键前提。毛利率的快速下降可能意味着产品定价承压、成本控制面临挑战,或是早期高毛利样品转向规模化生产后经济效益未达预期。这为其未来能否在不依赖持续外部融资的情况下走向盈亏平衡,打上了一个问号。

与巨人为邻的赛场:超高研发的考验

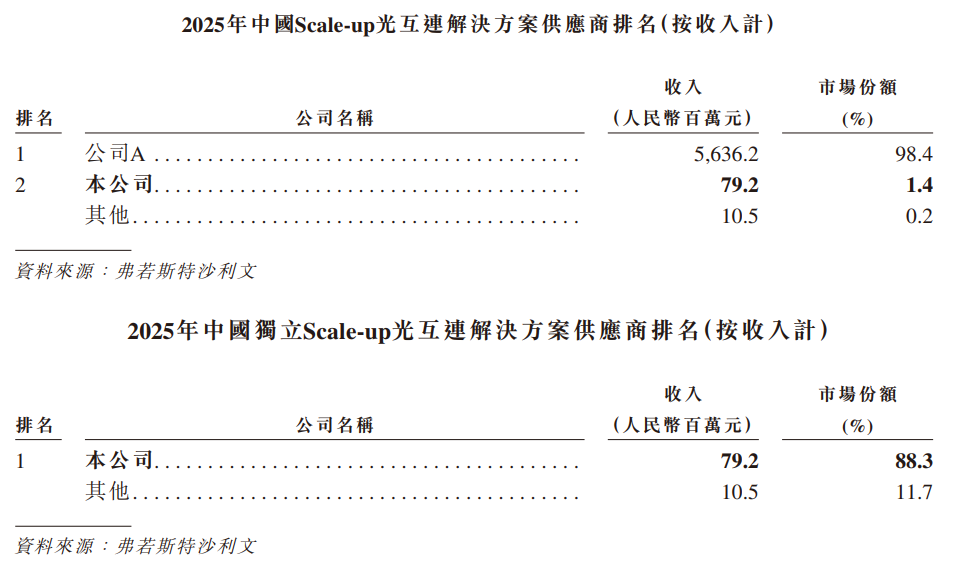

曦智科技面临的最现实挑战,来自于一个近乎垄断的竞争对手。在2025年中国scale-up光互连市场,一家公司(根据招股书描述推断为华为)占据了98.4%的份额,而曦智科技以1.4%的份额位列第二。尽管该巨头的解决方案目前主要服务于其内部庞大的AI计算体系,但这种自产自销的模式本身就构成了一个巨大的“内部市场”,且其拥有无与伦比的资金实力和研发体系进行长期投入。更不容忽视的是,一旦该巨头在未来选择将其技术方案对外开放合作(如同其在智能汽车领域的做法),将对独立第三方供应商的市场空间构成直接挤压。

此外,曦智科技并非唯一的独立供应商,招股书显示市场上还存在其他竞争者。尽管公司目前在收入、产品成熟度和资本先发优势上领先,但在技术路径尚未完全定型、市场刚刚起步的早期阶段,竞争格局瞬息万变,后来者居上的可能性始终存在。

归根结底,一切风险与机遇都指向同一个核心问题:公司每年高达数亿元的超高强度研发投入,最终能否持续转化为具有竞争力的产品,并获得更多客户的青睐,从而在高速增长的市场中夺取更大的份额?这是一个无法用当前财务数据回答的问题,也是投资前沿科技公司必须承担的“未知的魅力”与风险。

责任编辑:公司观察

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。