年涨13倍!源杰科技问鼎A股之巅的底气何在?

2026年4月17日,A股市场诞生新纪录,一家全年营收不过6亿的光芯片厂商源杰科技(1395.000, 0.01, 0.00%),凭借1445元的收盘价力压贵州茅台(1458.490, 39.49, 2.78%)登顶,近十二个月股价飙升约1314.58%。其背后推手唯有一个:AI算力需求的井喷。

AI运算既求高效又求高速,传统铜缆传输在带宽天花板等层面已触碰物理边界,因此必须转向光传输,而源杰科技主攻的正是其中最核心、技术壁垒最高的光芯片领域。

该公司产品矩阵涵盖2.5G至200G+速率的DFB、EML激光器芯片,以及50mW至100mW大功率硅光光源,应用场景覆盖光纤接入、4G/5G移动网络与数据中心三大领域,并拓展至1550nm波段车载激光雷达芯片。其深耕多年的IDM垂直整合能力,贯通MOCVD外延生长、光栅制程、光波导加工到自动化测试、可靠性验证等环节,构筑起国内罕见的光芯片全链路自主掌控体系。

据悉,源杰科技初期深耕电信级芯片市场,主营宽带接入与4G/5G基站应用,业绩平稳但增速有限。转折点发生于2025年:其数据中心板块营收猛增至3.93亿元,同比激增719.06%,一举切入AI算力供应链中枢。引爆这轮增长的杠杆,正是当前市场紧缺的CW激光器——该单品已规模化量产,成为数据中心业务的增长核心。

值得注意的是,其核心客户中际旭创(886.990, -10.01, -1.12%)身为英伟达、谷歌等全球AI领军企业的光模块核心供应商,且中际旭创旗下投资平台已入股源杰科技。这种"客户+股东"的双重身份,意味着源杰科技无需从零开拓市场,而是直接切入全球顶尖算力需求方的供应体系。

当前,公司100G EML等高端高速光芯片的量产良率已达业界一流水准,核心指标与产品性能正逐步比肩国际大厂,缩小海内外高端光芯片的技术鸿沟,符合中高端数通及电信市场应用规范。源杰科技凭借自主化生产体系,削减对外部依赖,规避交付瓶颈风险。垂直整合模式省去外部协调与排期损耗,缩短新品研发迭代周期,得以迅速响应下游增量需求,匹配产业高速迭代的步调。

据第三方机构数据显示,源杰科技已跻身全球激光器芯片供应商第六位,市场份额达3.1%。在硅光高速互连细分赛道,其全球排名第二,细分领域市占率高达23.6%,占据近四分之一市场。

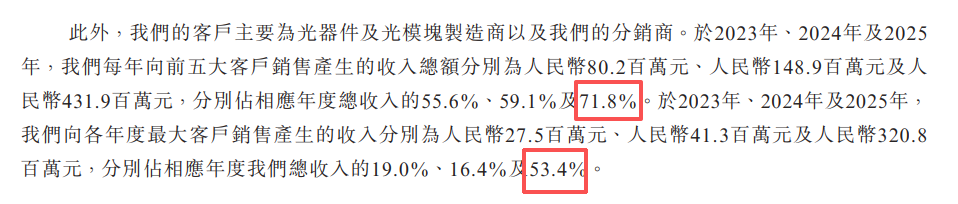

需要警惕的是,源杰科技客户结构高度集中,2025年TOP5客户贡献营收占比达71.8%,第一大客户占比更超五成。这虽体现其深度绑定头部客户供应链,却也构成显著风险敞口。单一客户占据营收半壁江山,一旦遭遇贸易摩擦或订单波动,都将直接动摇公司经营根基。

在AI算力浪潮推动下,源杰科技能否在这场全球角逐中持续扩大版图,成为其当前最核心的战略命题。