微脉二度叩关港交所:AI医疗故事下的巨额亏损与上市压力

文|新浪财经上海站 十里

曾因招股书财务数据出现笔误而引发关注的微脉,再次向港交所递交了上市申请。

4月20日,主营AI数字医疗服务的微脉技术有限公司,重新向港交所主板提交了上市申请,标志着其IPO进程重启。这是微脉第二次尝试在香港上市。

在初次递交申请时,公众的目光并未聚焦于其宣扬的AI医疗理念,而是被招股书中一处“疏忽的财务错误”所吸引:据公开报道,微脉曾将2024年预测的毛利数据从负1.29亿元修正为正1.29亿元。尽管这一失误未必是首轮上市申请失败的直接导火索,但对于一家意图进入资本市场的医疗科技企业而言,无疑暴露了其在财务严谨性上的不足。

此次卷土重来,微脉依旧围绕“AI赋能全病程健康管理”的叙事展开。公司在招股书中阐述,其业务模式并非简单的在线问诊或向医院销售系统,而是深度融合到公立医院的诊疗体系中,服务覆盖就诊前、治疗期间、出院后随访及康复等全方位流程。

该模式的关键在于与医院体系的深度绑定。微脉需要在院内设立管理中心,并配备个案管理师、健康助理、医疗助理等专业人员,与院内医生、护士共同构成一个协作服务团队。该团队负责协调就诊流程、安排治疗计划、管理用药、提供康复指导、营养建议以及进行远程健康监测等。数据显示,微脉已与188家医院建立了紧密的合作关系,同时,其病历调阅和系统互联网络已覆盖超过4800家医院及医疗机构。

这种模式确实构建了一定的行业壁垒。相较于纯粹的线上流量平台,微脉的独特优势在于能够深入医院的实际运营流程。然而,这也正是其面临的挑战所在:这并非一个轻资产的运营模式。维系医院关系、提供院内服务以及外派大量人力,都意味着高昂的成本支出。

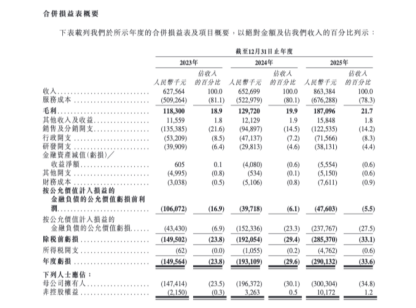

从营收构成来看,微脉的核心业务依然是全病程健康管理服务。2023年至2025年,该业务板块的收入分别为4.37亿元、4.70亿元和5.30亿元。其中,面向个人患者的收入呈现下降趋势,从4.06亿元减少至3.10亿元;而面向机构客户的收入则大幅增长,从3100.6万元跃升至2.20亿元。这表明微脉正在积极地将其服务能力转化为面向医院、药企及其他机构的解决方案。

然而,公司的财务状况并未随着业务叙事的轻盈而改善。2023年至2025年,微脉的总营收分别为6.28亿元、6.53亿元和8.63亿元。其中,2024年营收同比增长率仅为4.0%,至2025年才回升至32.3%。与此同时,公司在报告期内的净亏损分别为1.50亿元、1.93亿元和2.90亿元,三年累计亏损额已超过6亿元。

此次微脉重启IPO,还面临着来自优先股的紧迫压力。招股书披露,微脉曾获得元璟、源码、经纬、IDG、百度资本、信银投资等多家机构的投资,公司早期估值一度突破百亿元。虽然其pre-IPO投资人的赎回权在首次递表前已失效,但若公司撤回申请、申请被驳回,或自2025年6月27日首次递表之日起18个月内未能完成上市,这些投资人的赎回权将有可能重新生效。

微脉所描绘的AI医疗、全病程管理和整合型医疗服务蓝图,恰好契合了“健康中国2030”规划中从疾病治疗转向全周期健康管理的政策导向。然而,摆在港交所面前的,是一家营收增长缓慢、亏损持续扩大、现金流尚未转正,并且背负着优先股赎回压力的数字医疗企业。

责任编辑:常福强

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。