国泰海通合并后遗症显现,盈利与规模增长双承压

来源:银瑞社

作为中国资本市场历史上规模最为宏大的A+H双边市场吸收合并案例,国泰海通(16.120, -0.11, -0.68%)的合并进程,始终牵动着市场的神经。

业界对此次合并寄予厚望,期望能够达成“1+1>2”的协同效应。

国泰海通在合并进展方面持续披露信息。

根据2025年年报披露,截至目前,公司已成功高效地完成了母公司的整合与融合,完成了海通证券的工商注销登记手续并上交了《经营证券期货业务许可证》,各项子公司层面的整合发展工作也正在稳步推进中。

近期召开的董事会会议,透露了最新的整合动态。

此次会议审议通过了包括《关于国泰君安证裕投资有限公司与海通创新证券投资有限公司合并的议案》以及《关于海通开元投资有限公司与国泰君安创新投资有限公司合并的议案》在内的一系列议案。

首先,海通创新将吸收合并国君证裕。合并完成后,海通创新将作为存续主体继续运营,国君证裕将依法注销。存续公司海通创新的拟定新名称为“国泰海通证裕投资有限公司”。

值得注意的是,国泰君安证裕和海通创新均是国泰海通旗下的另类投资子公司。截至2025年末,国泰海通在另类投资领域共持有201个存续项目,投资金额达194.60亿元。

其次,国君创新投的全部股权将被无偿划转至海通开元,实现海通开元对国君创新投的100%控股合并。合并完成后,海通开元计划更名为“国泰海通开元投资有限公司”。

海通开元与国君创新投同属国泰海通旗下从事股权投资业务的子公司。在2025年,海通开元和国君创新投分别实现了10.88亿元和1.06亿元的营收,净利润分别为6.6亿元和0.76亿元。

由此可见,国泰海通旗下子公司的整合步伐正在加快。

另一方面,国泰海通正面临合并带来的“后遗症”——盈利表现的波动。

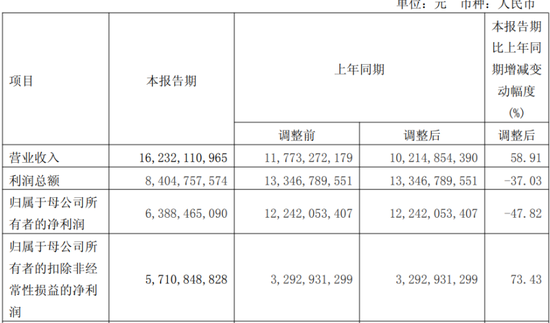

在2026年第一季度,国泰海通的营业收入约为162.32亿元,同比增长58.91%,但归属于母公司的净利润为63.88亿元,同比大幅下滑47.82%。

净利润下滑的主要原因在于,去年同期因吸收合并海通证券而产生了负商誉,导致去年同期的营业外收入异常偏高。

2026年第一季度,国泰海通的营业外收入仅为759.65万元,同比下降幅度高达99.91%。

回顾2025年,国泰海通因吸收合并海通证券而获得的负商誉高达88.27亿元,这部分金额被计入营业外收入,对当期合并利润产生了显著且不可忽视的影响。

所谓负商誉,通俗来说,就是以低于目标公司实际价值的价格进行合并,从而获得的账面上的“意外之财”。

原本市场预期国泰海通能够冲击“券商一哥”的地位,然而现实情况是,国泰海通与中信证券(27.300, 0.53, 1.98%)在盈利能力上的差距反而被拉大了。

2026年第一季度,中信证券在营收和净利润方面均大幅领先国泰海通。该季度,中信证券实现营业收入231.55亿元,同比增长40.91%;归母净利润为102.16亿元,同比增长54.6%。

中信证券的归母净利润规模,比国泰海通高出38.28亿元。

相较之下,2025年,中信证券与国泰海通的归母净利润差距为22.67亿元。

此外,国泰海通的资产规模增长也明显放缓。

截至2025年末,国泰海通的总资产为2.11万亿元,较前一年末增长了101.80%。然而,到了2026年第一季度末,其总资产规模增长至2.26万亿元,较2025年末仅增长了6.88%。