锂电材料企业一季度业绩飙升,多家净利润翻番

在上游锂电材料领域,第一季度很可能成为盈利增长最显著的行业板块。

在4月27日晚间,天齐锂业(72.530, -1.12, -1.52%)、融捷股份(90.260, -0.16, -0.18%)、天赐材料(54.230, -1.03, -1.86%)以及湖南裕能(92.660, 2.79, 3.10%)公布了其第一季度财报。在此期间,这四家公司的营收均实现了不同程度的增长,而归母净利润的增幅更是全部超过了1000%。

“得益于新能源产业的蓬勃发展以及下游需求的持续增长等多种有利因素的推动,本季度公司主要锂产品的平均销售价格较去年同期有显著提升,从而带来了营业收入和毛利的双双大幅增长。”天齐锂业如此解释道。

进一步的统计分析显示,在2025年同期较低的业绩基数以及碳酸锂、六氟磷酸锂等关键锂电材料价格上涨的双重驱动下,相关上市公司普遍迎来了业绩的“困境反转”。

仅以Wind资讯划分的锂电池板块为例,已有60家上市公司披露了第一季度业绩报告,其归母净利润的平均增速达到了209.4%。在锂矿、锂盐、正极材料、电解液和铜箔等细分领域,均涌现出盈利增长超过10倍的企业,其中中一科技(63.660, 1.55, 2.50%)以超过2297%的增幅暂时位居榜首。

处于产业链最顶端环节的锂矿和锂盐,是今年第一季度盈利增幅最为显著的行业之一。

截至4月28日,天华新能(92.990, -1.24, -1.32%)、天齐锂业以及融捷股份这三家公司,其归母净利润均实现了超过10倍的增长。

实现如此可观的利润增长,主要基于两个前提条件:一是前一年同期的利润基数较低,二是产品价格上涨带来的利润率提升。

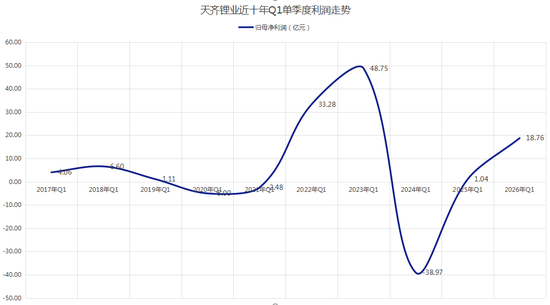

以天齐锂业为例,该公司2025年第一季度的归母净利润仅为1.04亿元。虽然公司并未出现亏损,但整体业绩处于近十年的低谷水平。

在2025年6月下旬,国内碳酸锂价格在短暂跌破每吨6万元后,随着消费旺季的到来和下游储能需求的爆发,此前持续累积的库存得到了显著缓解,碳酸锂价格也因此成功触底反弹。到今年1月下旬,价格一度飙升至每吨18万元以上。

根据Wind资讯的统计,今年第一季度,国内电池级碳酸锂的平均价格为每吨15.44万元,较2025年同期的每吨7.58万元的均价翻了一番。

在此背景下,业务高度聚焦于锂矿和锂盐领域的天齐锂业,其第一季度营收增速达到了98.44%,利润也实现了同步翻倍增长。

同时,由于天齐锂业是一家典型的“一体化”矿石提锂企业,其锂精矿能够完全自给,因此公司在成本端并未面临显著的增长压力。

相关数据显示,本季度公司包括“四费”在内的总营业成本仅增长了15.6%。这意味着,碳酸锂价格上涨带来的收益,绝大部分转化为了公司主营业务的利润增量。

值得注意的是,天齐锂业等国内多家锂盐企业在海外拥有锂业投资公司。当行业景气度显著回升时,这类公司还能额外获得投资收益的加成。

一季报数据显示,本季度天齐锂业的投资净收益为4.75亿元,较2025年同期增长了约3.2亿元。这进一步放大了公司的业绩弹性。

融捷股份实现盈利10倍增长的逻辑与天齐锂业颇为相似。

一方面是锂精矿价格上涨带动了公司营收和利润率的提升,另一方面是联营企业成都融捷锂业盈利能力的恢复,推高了公司第一季度的投资收益。

不同之处在于,以锂精矿为主营产品的融捷股份,其一季度的营收增速达到了295.77%。这一增速不仅高于天齐锂业和天华新能的营收增长幅度,也超过了同期锂盐和锂精矿的价格涨幅。

这可能与公司锂精矿的销售量变化有关。据《21世纪经济报道》记者观察,在2025年末,该公司锂精矿(6%品位)的库存量曾达到0.97万吨,同比增长360.5%。

如果这些库存在一季度进行了对外销售,那么将有助于公司取得比同业公司和锂精矿价格更高的营收增长率。

然而,由于一季报并未披露具体的销量数据,且融捷股份的相关人士也未能提供确切的答复,公司营收大幅增长的具体原因可能需要等到半年报披露后才能揭晓。

相比于氢氧化锂,碳酸锂更为公众所熟知,国内最早上市的锂盐期货也是以碳酸锂为标的。

这主要是因为,一方面,使用碳酸锂的磷酸铁锂电池占据了市场主导地位;另一方面,其下游应用范围更广,在正极材料和电解液的制备过程中都离不开碳酸锂。

正是由于上述产业关联性,碳酸锂价格的大幅上涨也带动了其他锂电材料的价格随之上扬,进而促进了相关环节盈利能力的修复。

正极材料领域的龙头企业湖南裕能,就是典型的代表。

该公司2025年超过97%的收入来源于磷酸铁锂业务。碳酸锂等原材料价格以及磷酸铁锂等产品的价格波动,直接影响着公司的利润率水平。

在第一季度磷酸铁锂(动力型)价格突破每吨5万元的背景下,该公司的整体利润率也出现了显著提升。

根据东吴证券(8.400, 0.09, 1.08%)的测算,本季度该公司的整体毛利率达到了16.2%,较去年同期提升了10.6个百分点。包括该机构在内的卖方普遍认为,碳酸锂价格上涨也为湖南裕能带来了一定的库存收益。

再加上满产满销带来的销量提升,多重因素共同作用,帮助公司第一季度实现了超过13倍的归母净利润增长。

碳酸锂的另一个下游应用领域,即六氟磷酸锂及电解液产品,尽管在今年第一季度价格有所回落,但整体价格仍显著高于2025年同期。

根据Wind资讯的统计,2025年第四季度和2026年第一季度的国内六氟磷酸锂平均价格分别为每吨13.63万元和每吨13.18万元,均显著高于2025年第一季度的每吨6.2万元的均价。

最终,该公司今年第一季度实现的16.54亿元归母净利润,不仅同比增长了1006%,也超越了2025年全年的净利润总额。

需要指出的是,2025年A股锂电行业公司的利润基数普遍偏低。

以Wind资讯划分的锂电池板块为例,在总计103家样本公司中,2025年第一季度净利润超过1亿元的仅为33家。其余公司的净利润均低于1亿元,并且有30余家公司在当期出现亏损。

截至4月28日,多家锂电产业公司尚未披露其第一季度业绩报告,其中包括一些处于产业链上游、经营规模较大的头部公司,例如赣锋锂业(82.100, -2.01, -2.39%)和德方纳米(53.100, 0.76, 1.45%)等。

接下来,在第一季度行业景气度普遍提升以及锂电材料价格明显反弹的背景下,预计还将涌现出更多实现利润10倍增长的公司。