一鸣食品营收承压,净利增长背后隐忧浮现

炒股就看分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券之星

近期,一鸣食品(17.200, 0.07, 0.41%)(605179.SH)发布了其2025年年度报告,数据显示公司实现营收29.04亿元,同比增长5.55%,而归母净利润则达到0.51亿元,同比大幅增长76.87%。

尽管净利润增长近八成的数据令人瞩目,但年报也揭示了公司运营中存在的挑战。例如,加盟店业务呈现“增量不增利”的现象,部分非门店渠道的扩张伴随着毛利率的下滑,以及区域依赖度偏高等问题,这些都影响着这份成绩单的实际价值。

01.加盟店收入增长缓慢,单店效益或受影响

一鸣食品的核心业务依赖于“一鸣真鲜奶吧”连锁门店,同时拓展区域经销、直销(面向学校、企事业单位、自动售货机)及电商等多元化非门店销售渠道。

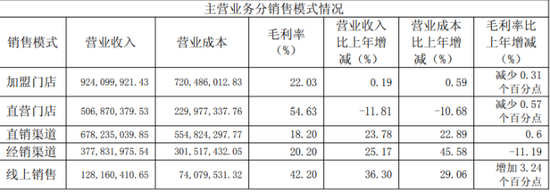

报告期内,加盟店依然是公司最主要的收入来源,贡献了31.8%的总营收,约为9.24亿元,但其同比增长率仅为0.19%。回顾历史数据,公司加盟店收入自2024年起增速明显放缓,当年该项收入同比转为负增长-4.93%,而此前一年的同期增速为13.89%。

加盟店收入的波动与门店数量的变化密切相关。

据了解,公司董事长朱立科在2024年曾设定了积极的扩张目标,计划每年新增约800家门店,力争在2026年门店总数达到6600家。

然而,实际情况与预期存在差距。2024年,公司在营门店总数为1968家,较上年净减少90家。尽管加盟店同期净增31家,但门店数量的增长并未有效转化为收入的提升,这暗示着平均每家加盟店的收入水平可能有所下降。公司管理层在2024年半年度业绩说明会上也承认,宏观经济环境对加盟商的经营压力有所增加。

此外,2024年前三季度,公司关闭的加盟店数量超过百家,这直接削减了一部分收入来源。同时,下半年新开门店的集中,也意味着这些新店在短期内难以达到成熟门店的盈利水平。

进入2025年,加盟店业务的增长依然面临挑战。当年加盟店净增长94家,但上半年净减少了73家,表明大部分新店集中在下半年开业,无法贡献全年完整的销售收入。初步估算,2025年公司加盟店的平均单店年收入从62.7万元下降至约59.0万元。同时,加盟店的毛利率仅为22.63%,远低于直营店的54.63%,这反映出新开门店的盈利能力明显弱于已运营门店。

02.一季度营收出现下滑

面对加盟门店增长的瓶颈,公司将增长重心转向线上、直销及经销渠道。

2025年,线上销售渠道增长最为迅猛,增速达到36.30%,但其1.28亿元的收入仅占总营收的4.41%,基础尚不稳固。公司已将线上渠道视为第二增长引擎,董事长朱立科曾设想在三年内实现线上业务10亿元的销售额。然而,在电商流量红利减退和平台规则多变的背景下,实现这一目标面临巨大挑战,其投入产出的可持续性也存在不确定性。

同期,直销渠道收入达到6.78亿元,跃升为公司第二大收入来源,增速为23.78%,显著高于公司整体增长率。直销业务主要包括面向学校、团购、商超以及自动售货机等。公司的大客户战略推动了收入增长,并在年报中首次披露了前五大客户信息。其中,盒马物联网贡献了1.13亿元的销售额,位居首位,认养一头牛、古茗集团及叮咚买菜(上海壹佰米网络)分别贡献了9376.30万元、3700.98万元和1842.84万元。然而,直销业务的快速扩张也导致应收账款增加,截至2025年末,公司应收账款约为2.06亿元,占营业收入的比例从2023年的4.78%上升至7.08%。

经销渠道收入同比增长25.17%,达到3.78亿元,但其毛利率却大幅下降了11.19个百分点至20.20%。这主要是由于营业成本的增速(+45.58%)远超收入增速,导致单位成本显著上升。此外,经销渠道主要面向议价能力较弱的早餐店、小型商超等客户,加之产能扩张带来的折旧成本增加,进一步挤压了毛利率空间。

在发布年度报告的同时,公司也公布了今年一季度的业绩。数据显示,一季度公司营收同比下滑1.98%,为6.41亿元,这是公司上市以来首次出现一季度营收负增长。不过,归母净利润同比增长18.86%,达到1581.58万元,这部分得益于费用端的有效控制。

值得注意的是,一季度公司门店数量继续减少,直营和加盟门店分别净减少12家和59家。受此影响,加盟店收入仅微增1.83%,直营门店收入则同比下滑17.61%;此前表现强劲的线上渠道也出现回落,收入同比大幅下降37.33%。总体来看,各业务板块合计收入同比下降2.89%,公司增长引擎的可持续性值得进一步关注。(本文首发证券之星,作者|吴凡)

-End -

责任编辑:杨红卜

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。