闻泰科技面临ST,券商推荐的风险反思

来源:基本面力场

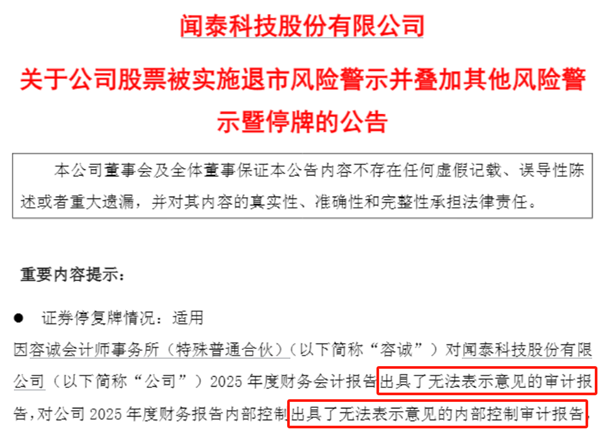

在五一假期前夕,闻泰科技(28.120, 0.00, 0.00%)(维权)(600745.SH)公布了其2025年年度报告,显示亏损高达80多亿元。与此同时,公司也发布了将被实施ST(特别处理)的公告,原因是审计机构和内部控制报告均对其出具了无法表示意见的结论。

对于这一结果,作者表示并不感到意外,但心中仍感沉重。原本这应是一个中外技术合作的典范,不料如今却沦为反面教材。具体原因和从中吸取的教训,作者认为不便在此详述,因为事关重大,难以言说,或许不提为妙。

尽管如此,作者仍为闻泰科技感到一丝委屈。作为一家身处大国博弈环境下的商业公司,其可控的经营范围本就非常有限。因此,作者决定将重点放在二级市场和券商的研究报告这些“细枝末节”上,与大家进行探讨。

回溯至2025年10月13日,在经历了一周的停牌后,闻泰科技披露了子公司失控的消息,其股价也随之出现剧烈波动,一度连续两个跌停,随后又迅速反弹,几乎收复了所有跌幅。

然而,到了2025年11月12日,公司披露了持股超过5%的股东格力电器(40.050, -0.42, -1.04%)(000651.SZ)在危机爆发后仍减持了部分股份。此后,闻泰科技的股价便一路下滑,直至五一假期前收盘价28.12元,几乎回到了危机爆发后的低谷时期。

通常情况下,当一家公司的内部控制出现重大危机时,投资机构出于风险控制的考量,大多会采取谨慎态度。即使不立即清仓,至少也会选择观望,等待进一步的发展;当然,那些善于操纵市场的游资不在此列。

那么,作为券商的评级机构,是否也应该保持一份审慎?是否也应该先观望一下,至少不应该急于求成地继续发布推荐报告吧?

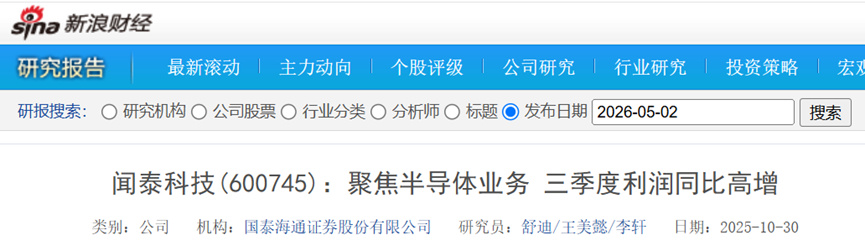

然而,在闻泰科技的案例中,确有券商选择逆势而上,顶着压力发布了研究报告。其中一个典型的例子是国泰海通(16.120, 0.00, 0.00%)(601211.SH)证券的分析师舒迪、王美懿和李轩。他们在2025年10月底发布了一份研报,特别强调“安世半导体稳居全球功率半导体龙头地位,关键领域市占率领先”,并维持了“增持”评级,还将目标价上调至66.8元。

后来的事实证明,国泰海通证券极力推崇的“关键领域市占率领先”的安世半导体,虽然可能依然强大,但已与闻泰科技的关系变得水火不容;而闻泰科技2025年超过80亿元的巨额亏损,与国泰海通证券研报中预测的18.73亿元归母净利润目标,更是相去甚远。

那么,对于持有闻泰科技股票的投资者,特别是那些在2025年11月前后看到国泰海通证券的研报而决定买入的投资者,在面对闻泰科技即将被ST的现实时,是否会埋怨国泰海通证券?如果这些投资者账户已出现40%的亏损,国泰海通证券又该从中反思些什么呢?