胜宏科技AI PCB龙头地位稳固,Rubin备货带来增长加速

26Q1营收与利润双增,盈利水平持续增强。26Q1公司实现营业收入55.19亿元,同比+27.99%,环比+6.66%;归母净利润12.88亿元,同比+39.95%,环比+20.73%;扣非归母净利润12.57亿元,同比+36.07%,环比+19.07%,扣非/归母比97.58%,整体利润质量表现突出。毛利率34.46%,同比+1.08pcts、环比+0.95pcts;即便在上游覆铜板价格显著上行的环境下仍呈上行态势,主要得益于AI PCB产品结构持续迭代与高阶型号占比提升。净利率23.34%,同比+1.99pcts,环比+2.72pcts,利润增速明显快于收入增速,盈利能力多季环比改善。摊薄ROE 7.40%。费用端方面,销售费用4968万元(费率0.90%,同比-0.40pcts),管理费用1.33亿元(费率2.41%,同比-0.21pcts),研发费用1.55亿元(费率2.81%,同比-0.21pcts),研发投入绝对额同比+19.4%:三项费率合计6.12%,同比-0.81pcts,体现规模效应释放。财务费用1.04亿元(费率1.88%,同比+1.21pcts),主要与汇兑损失增加及产能扩张阶段新增借款利息相关。经营活动现金流量净额21.17亿元,同比+399%,现金创造能力大幅跃升。

公司AI PCB全球市占率处于领先位置,多层与高阶路径叠加,持续向高阶HDI、ASIC以及mSAP等方向延伸。公司作为全球AI PCB龙头,25H1人工智能及高性能算力PCB收入规模位居全球前列,市占率约13.8%(弗若斯特沙利文);核心下游覆盖AI算力卡、服务器、数据中心交换机等关键设备。产品方面:(1)高多层板:具备100层以上超高多层PCB量产能力,为少数能够稳定交付相关产品的厂商之一;在GPU/ASIC服务器主板方向形成较强壁垒。公司已完成M8/M9级覆铜板材料的电性能与热性能验证,并持续推进M9+材料认证,以匹配次世代AI服务器及交换机的性能需求。(2)高阶HDI:6阶24层HDI产品已实现规模化量产,同时启动14阶36层HDI的研发,并储备10阶30层HDI、16层任意互联HDI等技术方案,支撑更前沿的AI产品与自动驾驶平台。(3)新品类布局:公司加快ASIC PCB与mSAP PCB等方向推进,海外客户ASIC产品已实现批量出货并逐步放量;mSAP PCB方面,惠州厂房四已设置专线,同时还覆盖光模块PCB及交换机PCB等。公司由GPU单一品类向全品类AI PCB延伸,业务上限进一步打开。26Q1末存货39.05亿元(较25年末+7.4亿元),在建工程51.7亿元(较25年末+15.6亿元),反映下游AI需求走强,公司积极备货并加快产能建设。随着大客户新料号进入规模量产窗口,同时ASIC与新客户导入加速,订单增长具备较强确定性。

Rubin备货带动与G客户TPU代际升级有望形成新增长抓手,产能扩张也在同步加速。展望2026-2027年,公司增长动能将明显提速:(1)N客户Rubin平台:Compute/Midplane/Switch/LPU四类主力产品计划于Q2到Q3分阶段交付,其中Q2部分产品开始确收,Q3所有产品均进入确收阶段。相较上一代,Rubin PCB面积更大、层数更高、工艺复杂度更强,单板价值量继续提升,有望成为新的核心增长动力。(2)G客户TPU迭代升级:TPU V7至V8再到V9对应的PCB设计规格与单价呈现代际跃升,公司已在V7阶段进入大批量供货,V8有望成为重要供货商;同时G客户CPU主板预计将先于TPU在Q2贡献利润。(3)产能扩张全速推进:26Q1资本开支35.74亿元,整体节奏领先行业。惠州厂房四/九已基本达到理想状态,厂房十/十一加速建设;泰国A1一期改造已完成,二期高端产能进入验证阶段,A2与越南工厂按计划推进(泰国目标年产能150万平方米、越南15万平方米)。2026年公司投资总额不超过200亿元(其中固定资产不超过180亿元)。公司已覆盖NVDA、AMD、Intel、Google、Microsoft、Amazon等几乎所有头部AI客户,兼具产能扩张与产品结构升级的双重成长逻辑;叠加Rubin下半年放量以及ASIC与新客户导入提速,全年业绩具备较高弹性增长空间。

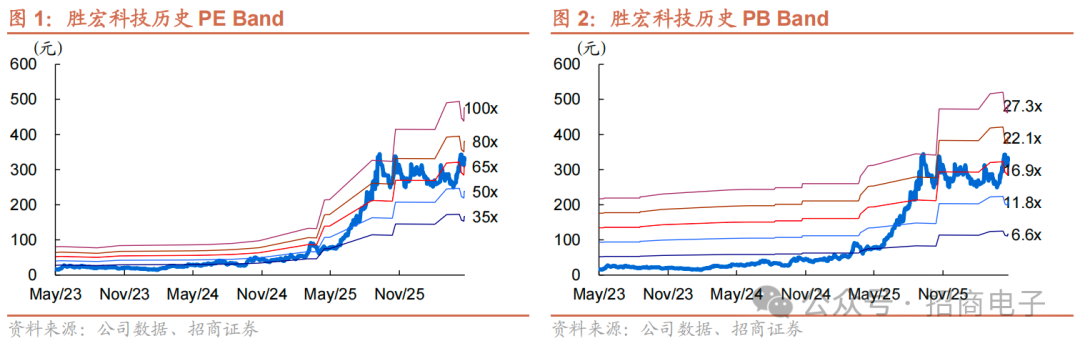

**“**”投资评级。海外AI算力需求持续保持高景气,公司凭借产品能力卡位英伟达及CSP等核心北美客户;同时在26-27年,公司将加速海外扩产,并强化国内AI算力高端产能。随着后续AI PCB产能逐步释放,多客户订单导入加快,我们最新预测公司26-28年营收**/**/**亿,归母净利润**/**/**亿,EPS为**/**/**元,对应当前股价PE为**/**/**倍。我们认为公司深耕PCB行业多年,目前已进入英伟达、谷歌、AMD、英特尔、特斯拉、微软、亚马逊、台达等国际知名企业供应链;优质核心客户带来订单需求增长,同时产品结构有望进一步优化。国内外产能扩张将持续推进,结合公司中长线高端产能扩张与产品升级趋势,**“**”投资评级。

风险提示:行业需求低于预期;同行竞争加剧;客户拓展及订单导入不及预期;汇率波动。