国金宏观:能源危机演变为供给冲击

原油库存持续下降,能源危机正从价格冲击转向供给冲击,供应链的稳定已成为二季度国际竞争力的关键。

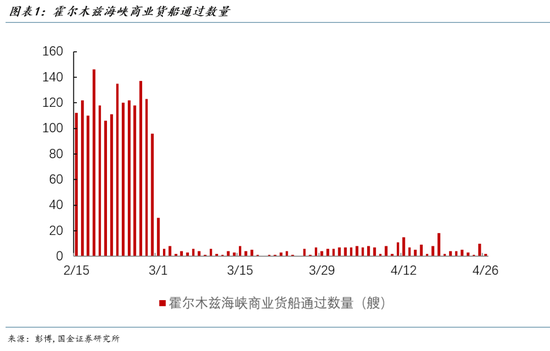

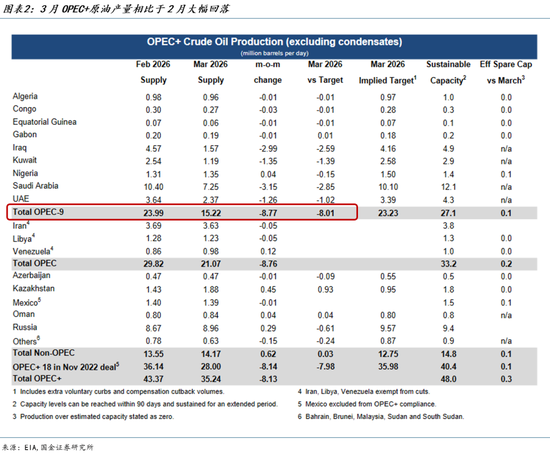

美伊冲突已持续两个月以上。尽管4月初达成初步停火,市场对战争逐渐脱敏,但霍尔木兹海峡航运仍受阻,每日通行船只不足战前的5%。EIA数据显示3月全球原油供给减少1010万桶/天,OPEC+减少940万桶/天,4月供应量预计再降290万桶。受供给端压力影响,全球能化商品价格维持高位,ICE布伦特原油期货稳定在100美元/桶左右,4月末现货价格再次冲高至123美元/桶。

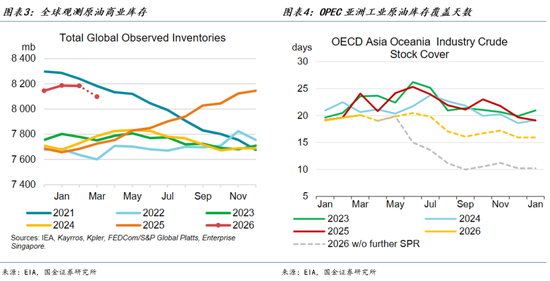

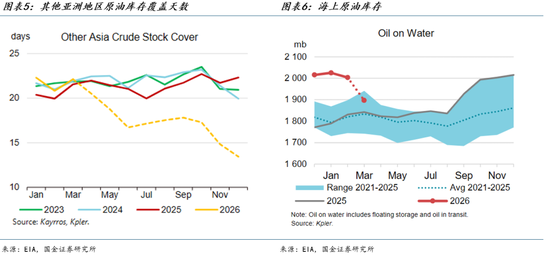

同时,原油短缺正冲击全产业链。EIA估算4月受供应限制,中东和亚洲炼厂开工量减少600万桶/天至7720万桶。从库存看,亚洲炼厂压力更大,除中国外,其他地区仅持约22天库存,且近半来自中东。随着海上原油消耗殆尽(2月末自海湾出发的油轮4月几乎全部到港,3月海上库存降1.1亿桶,运输中库存降1.8亿桶),若5月海峡未恢复,亚洲炼厂将面临更大力度的减产。

原油供给持续承压,对中东依赖度高的日韩等地区供应链压力加剧。以韩国为例,3月27日禁石脑油出口,4月2日预警升至三级,4月8日将乙烯、丙烯等7种原料列为“危机品目”,4月15日起禁囤积令生效,库存受限,政府还拨款10万亿韩元补贴并高价购氦气。

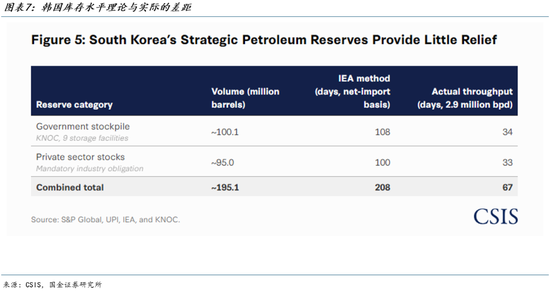

政策升级源于库存与原料短缺。CSIS指出,按净进口算韩国有208天库存,但按炼厂产能(290万桶/日)算仅剩67天。受短缺影响,3月韩国石油产量降6.3%,石化装置开工率降至66%(2月为80%)。

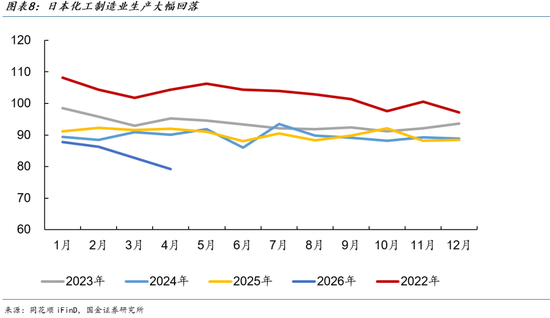

日本亦如此,4月化工生产指数创同期新低,环比降4.2%,同比降13.9%。乙醛、高密度聚乙烯、丁苯橡胶等细分化学品产量同比下滑超40.6%。

国内能化业亦受供给不足和成本上涨冲击,但因对霍尔木兹依赖低、产业链独立性强,本轮冲击以成本为主,需求弱导致部分企业减产,降幅小于日韩。随着中上游产能回落,需关注原材料短缺及中下游断裂风险。

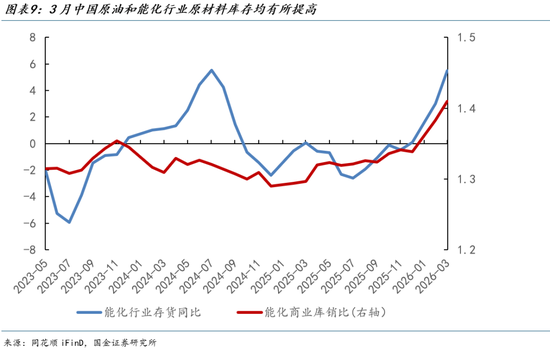

3月国内制造业存货、产成品存货同比分别涨8.6%、5.3%,库销比升至1.07,创2024年新高。化工行业存货、产成品存货同比分别涨5.5%、1.8%,库销比从1.33升至1.41,创近年新高。

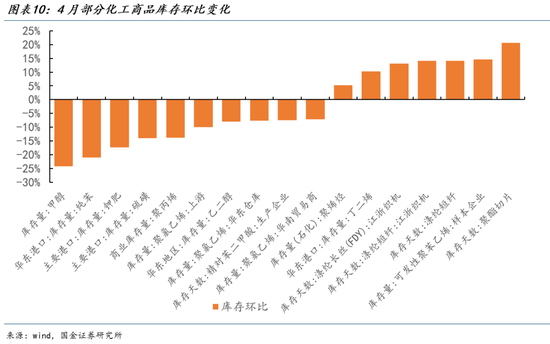

4月甲醇、华东纯苯、主要港口钾肥等库存开始去化,环比分别降24.2%、21%、17%。但受前期库存高影响,仍高于去年同期,处于健康区间。按去化速度,1-2个月或创新低,供应压力显现。

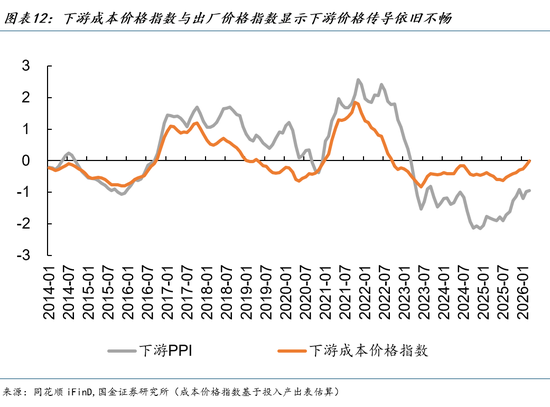

尽管库存稳定,但能化大宗涨价叠加春季检修,中游行业暂停报价出货,开工率下滑,呈现“高库存、低产量”局面。

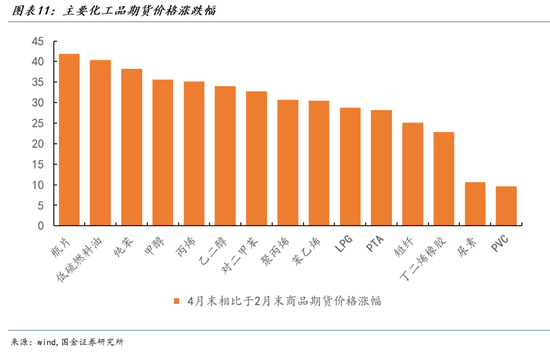

4月末主要能化期货较2月涨幅均超20%。瓶片、纯苯、甲醇、丙烯期货价格较2月分别涨42%、38%、36%、35%。

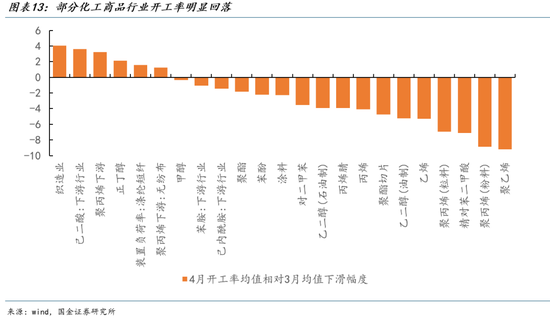

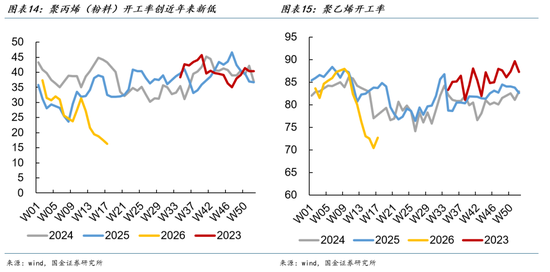

上游涨价而下游需求未改善,出于“报价即亏损”的谨慎,4月初超200家企业暂停报价,开工率下滑。聚乙烯、聚丙烯开工率创新低。后续需关注开工率持续下滑及库存去化对中下游的冲击。

中国部分化工出口大幅增长。3月甲醇、苯乙烯等出口同比大涨,其他对苯二甲酸、乙烯涨幅超28倍。这反映中国乙烯、甲醇库存产能充足,本轮冲击下或抢占更多份额。

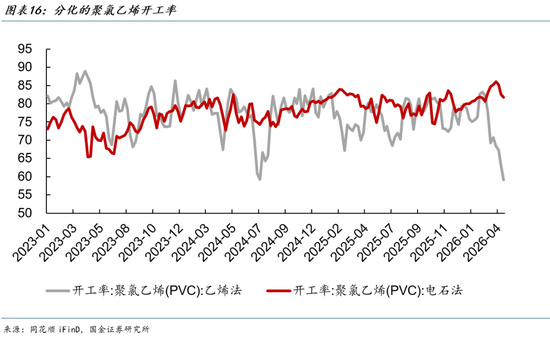

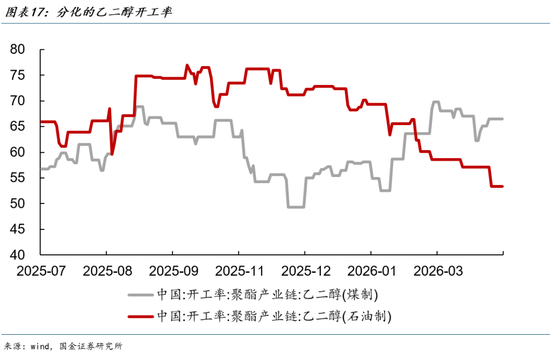

面对成本冲击和短缺,中国正通过其他工艺弥补。乙烯法PVC开工率创新低,但电石法(煤化工)维持高位,确保生产。油制乙二醇下滑,煤制上行。

总体而言,随着海峡受阻和库存消耗,油价冲击正演变为供应链冲击。日韩生产明显回落。中国因库存健康、出口增长、煤化工替代,4月开工率回落主因成本而非供应中断。但若库存加速去化、产能下行,中下游或面临压力。需跟踪库存和煤化工开工率。

能化价格变化对产业链的影响或在库存耗尽时强化。地缘政治影响偏主观,关注后续变化及超预期影响。价格压制中下游产出,关注其供应链稳定性。