贸易数据超预期:四大认知偏差解析

此前走势疲软的消费品出口显著回暖,可能体现消费品“产能替代”效应以及关税政策松动推动美国消费品进口增加。而此前增长强劲的部分中游产品出口则显现降温苗头,或表明高油价对海外生产的冲击效应。

事件:海关总署5月9日发布的数据显示,4月份出口(美元计价)同比增长14.1%,高于市场预期的7.1%,较上月2.5%的增速明显加快;进口(美元计价)同比增长25.3%,高于预期的14%,但低于前值27.8%。

1. 核心判断:贸易数据的“四大认知偏差”

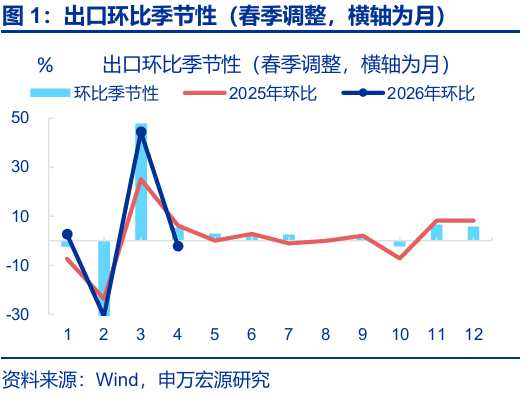

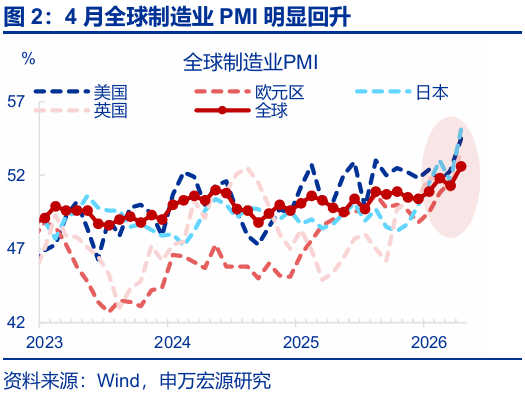

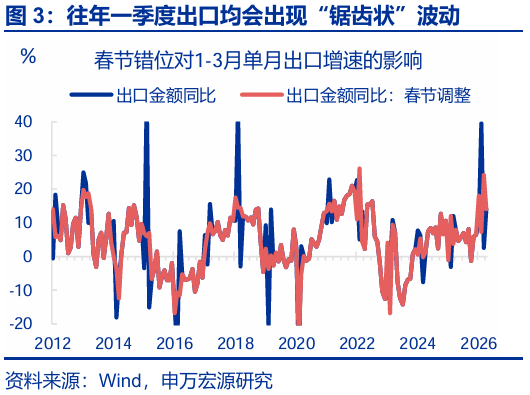

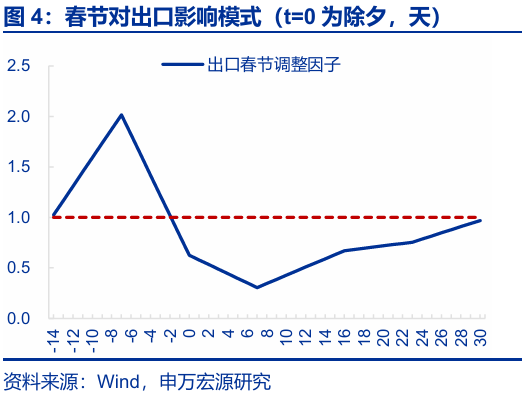

偏差一:一季度出口“锯齿形”波动主要源于春节时间差干扰,而非外需景气度变化;该扰动消退后,4月出口回归至与外需相符的水平。我们此前持续强调,“春节错位”对出口的影响周期横跨春节前后共一个半月,因此历年一季度出口均呈现“锯齿形”波动,3月出口增速下滑至2.5%并非景气走弱,而是春节因素所致,调整后3月增速实为23.9%;该扰动在4月消除后,出口同比读数重回真实景气水平(14.1%)。从外需看,4月全球制造业PMI较3月提升1.3个百分点至52.6%,其中美欧英制造业景气度均有改善,主要外贸港口货物吞吐量也维持11.9%的较高增长。

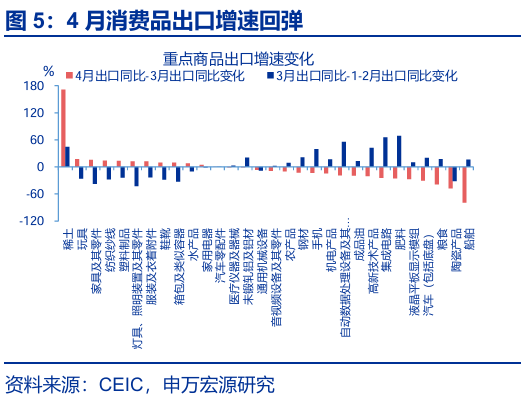

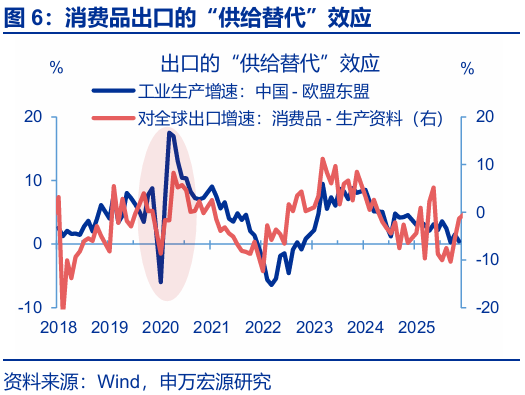

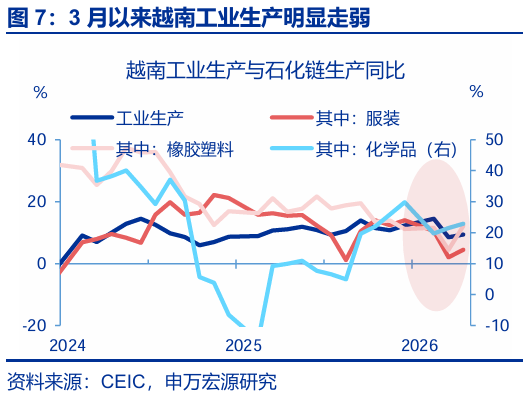

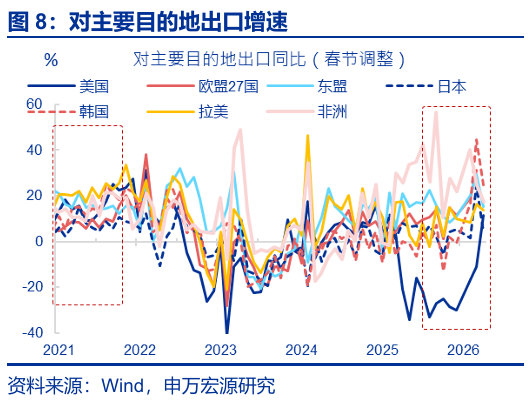

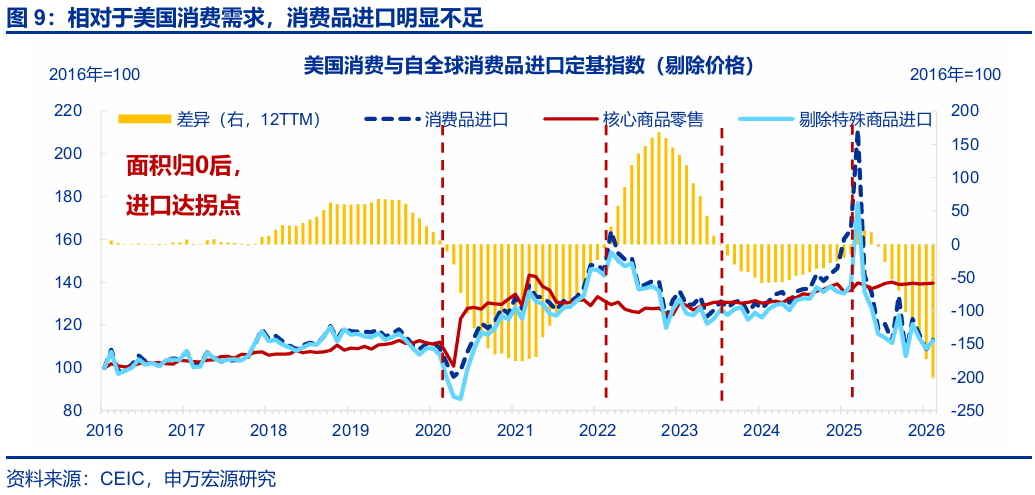

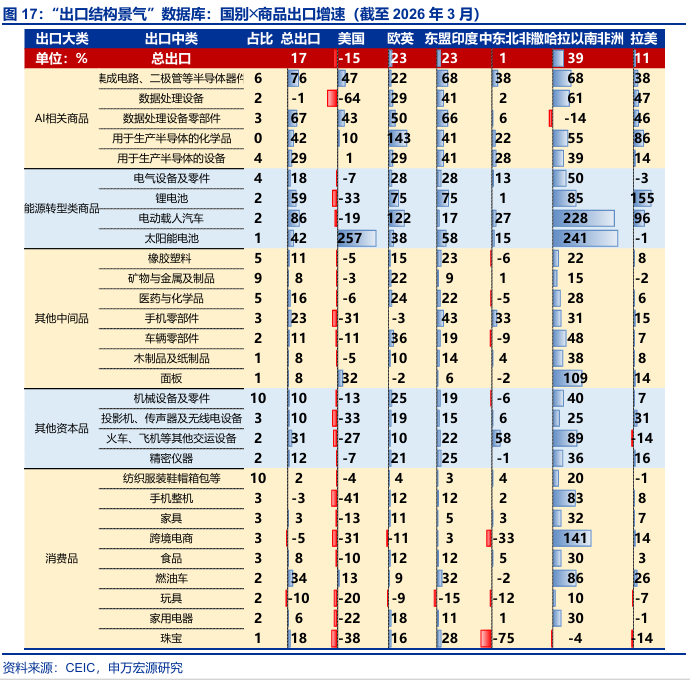

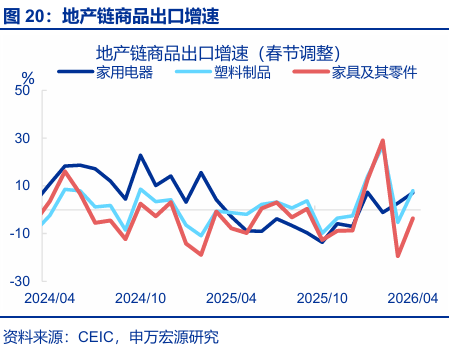

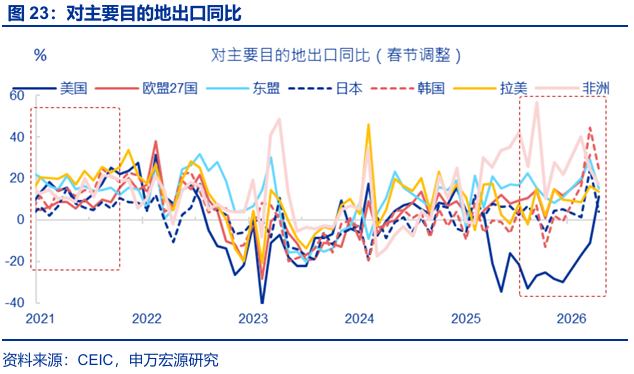

偏差二:此前表现最差的消费品出口明显反弹,或反映消费品“产能替代”效应与关税环境改善带动美国消费品进口回升。基于春节调整后数据,从商品类别看,回升幅度最大的是轻工制品(回升13.4个百分点至-4.2%),包括玩具(回升17.3个百分点至-12.4%)、家具及零件(回升15.7个百分点至-3.6%)、纺织纱线(回升14.3个百分点至1.0%)、塑料制品(回升13.3个百分点至8.0%)。原因之一或是高油价冲击欧盟、东盟等经济体生产,使我国消费品出口再现“产能替代”效应;原因之二或是前期关税导致美国消费品进口过度去库存、显著低于实际需求,尽管4月美国消费数据平平,但进口端呈现“填缺口”式回升,反映在国别数据上,4月对美出口增速回升22.5个百分点至11.3%、对欧盟出口维持在13.4%的高位。

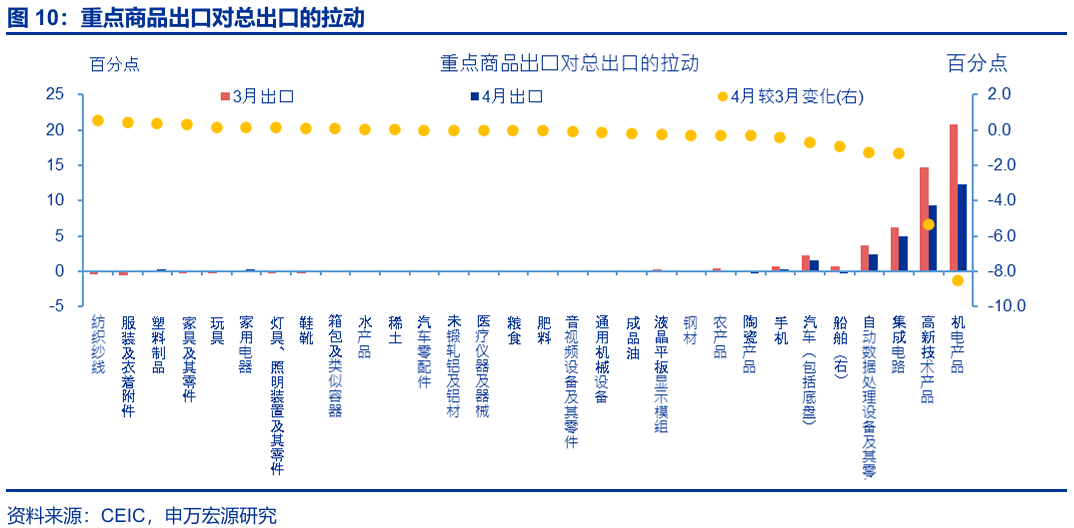

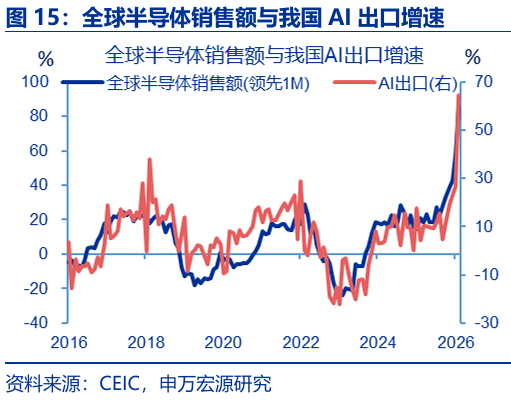

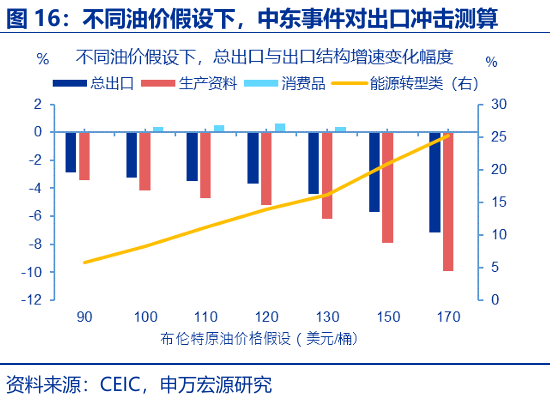

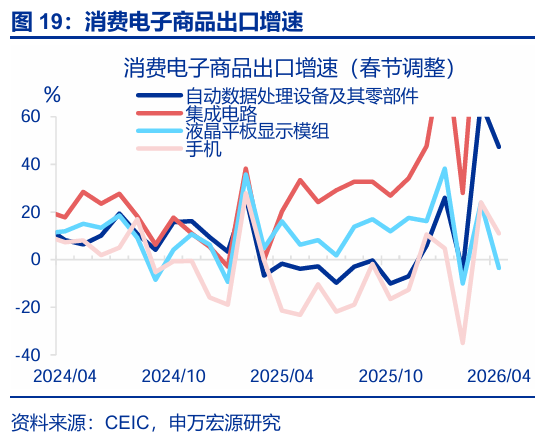

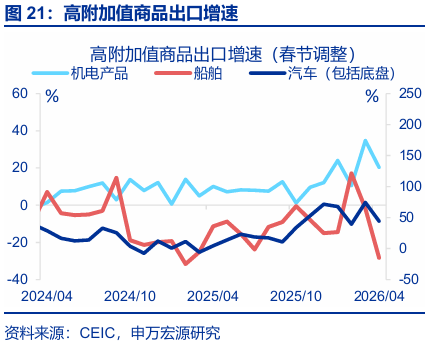

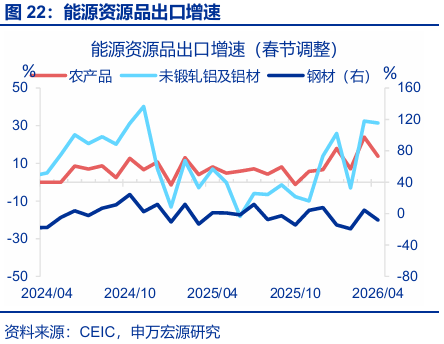

偏差三:此前表现亮眼的部分中游出口开始显露疲态,或反映高油价对海外生产的冲击;但AI相关出口仍保持高增。春节调整后,前期强势的生产资料出口在4月有所回落,如汽车机械(回落13.1个百分点至10.1%)、能源资源(回落7.1个百分点至-0.2%);其中船舶(回落79.2个百分点至-14.7%)、陶瓷产品(回落47.6个百分点至-55.9%)、钢材(回落12.7个百分点至-8.2%)、机械设备(回落6.4个百分点至-3.4%)等商品出口降幅较大,或反映中东局势冲击海外经济体生产,对我国生产资料出口造成拖累;国别层面对东盟(回落13.9个百分点至15.2%)、欧盟(回落17.9个百分点至13.4%)出口也走弱;相比之下,AI相关出口虽有回落但仍处高位,如集成电路(回落24.4个百分点至99.6%)、自动数据处理设备及其零部件(回落18.8个百分点至47.3%)。

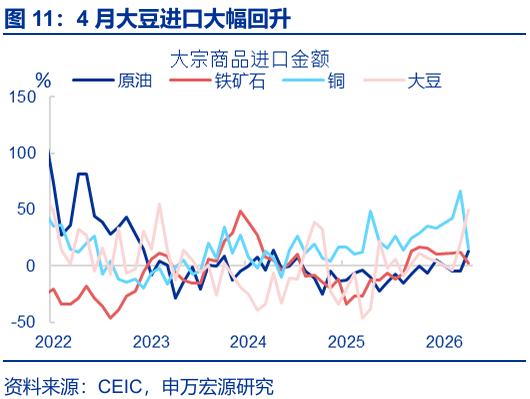

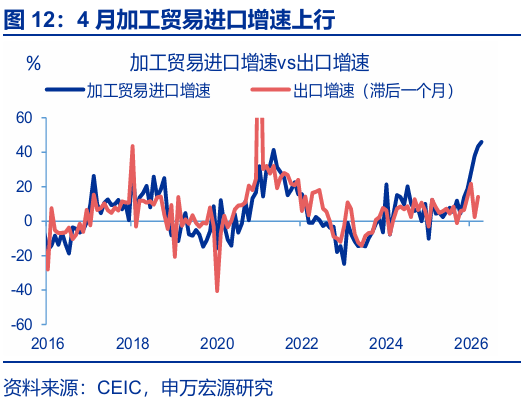

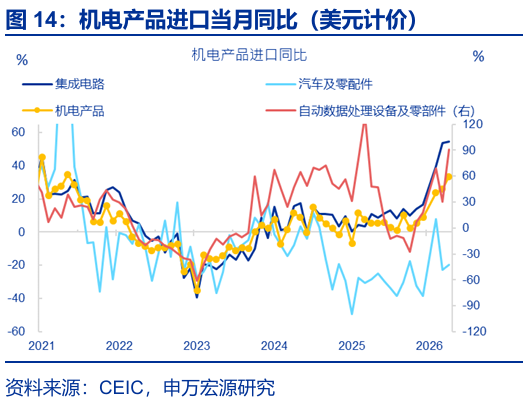

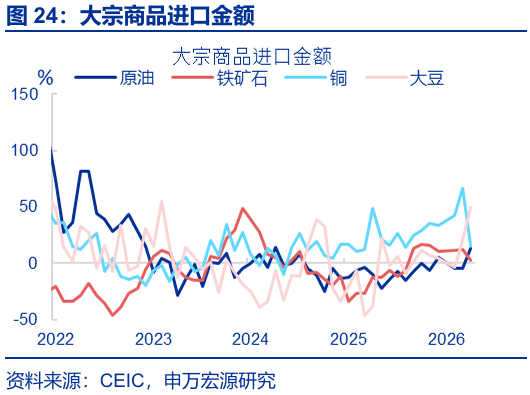

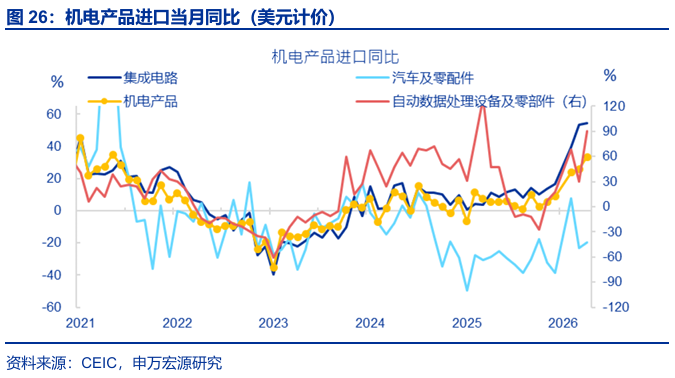

偏差四:AI浪潮对进口同样拉动显著;在此背景下稳增长政策不会因出口强劲而退出,因净出口实际在回落。AI趋势除提振出口外,对进口也产生较大影响,4月进口(美元计价)同比仍处高位(25.3%)。从商品看,AI类进口保持强劲,集成电路、自动数据处理设备及零部件等AI相关产品进口分别上行1.0、60.4个百分点至54.7%、90.6%,机电产品进口增速也延续走强、同比上行7.6个百分点至33.5%。大宗商品如原油、大豆等进口表现较好,较3月分别上行17.6、29.4个百分点至13.2%、49.3%,或与国内投资需求回暖有关。

后续展望:在AI革命、“产能替代”效应、关税环境改善带动欧美消费品进口回升等三重因素支撑下,整体出口或保持较强韧性,但结构分化可能加大。中东局势扰动下,出口读数或有所回落,特别是前期表现较好的机械设备、化学品、矿物金属等部分中游领域;但中国制造“产能替代”效应或持续显现,使消费品出口有超预期增长的可能。且因前期关税影响,发达经济体消费品进口明显低于实际需求,后续即便海外消费走弱,关税环境改善也可能使消费品进口呈现“填缺口”式增长;同时,AI革命正重塑发达经济体进口周期,并加速新兴经济体工业化,共同支撑我国出口;整体来看,全年出口预计保持韧性,但结构分化或将加剧。(详见:《出口会否重演2025年“情境”?》)。

2. 常规追踪:4月出口、进口保持韧性

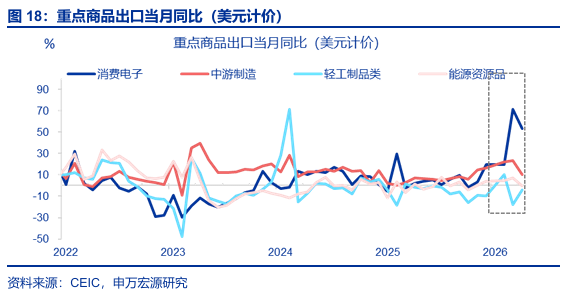

消费品方面,消费电子出口回落、轻工制品出口回升。根据海关公布的4月重点商品数据,消费电子出口增速明显回落(-18.2个百分点至53.2%),结构上液晶平板显示模组(-27.3个百分点至-3.5%)、集成电路(-24.4个百分点至99.6%)、自动数据处理设备及其零部件(-18.8个百分点至47.3%)回落幅度较大。4月轻工制品出口增速有所回升(+13.4个百分点至-4.2%),其中玩具(+17.3个百分点至-12.4%)、家具及其零件(+15.7个百分点至-3.6%)、纺织纱线(+14.3个百分点至1.0%)明显回升。

资本品、中间品、能源资源出口增速均有所回落。资本品方面,船舶(-79.2个百分点至-14.7%)出口增速大幅下滑,通用机械(-6.4个百分点至-3.4%)、医疗仪器及器械(-0.9个百分点至14.8%)也有所回落。中间品方面,集成电路(-24.4个百分点至99.6%)出口增速回落,而汽车零配件(+0.3个百分点至6.6%)出口增速小幅回升。此外,能源资源出口增速有所回落(-7.1个百分点至-0.2%),其中陶瓷产品(-47.6个百分点至-55.9%)、成品油(-19.5个百分点至-7.5%)明显回落,而稀土(+171.3个百分点至196.5%)回升幅度较大,塑料制品(+13.3个百分点至8.0%)也小幅回升。

国别方面,对美出口增速大幅回升,对其他经济体出口增速均有回落。发达经济体方面,对美(+22.5个百分点至11.3%)出口增速大幅回升,但欧盟(-17.9个百分点至13.4%)、英国(-15.4个百分点至9.6%)出口增速均回落。新兴经济体和地区方面,对俄罗斯(-20.1个百分点至25.7%)、东盟(-13.9个百分点至15.2%)、拉美(-2.6个百分点至13.7%)出口增速均回落。

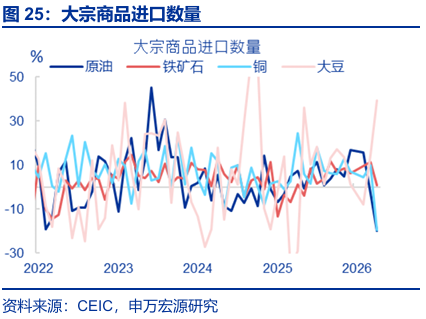

4月进口增速维持高位,AI领域进口涨幅较大。4月进口(美元计价)同比回落2.5个百分点至25.3%。具体来看,机电产品进口增速较上月回升(+7.6个百分点至33.5%),其中自动数据处理设备及其零部件(+60.4个百分点至90.6%)回升幅度较大。大宗商品进口中,原油(+17.6个百分点至13.2%)、大豆(+29.4个百分点至49.3%)均有所回升,而铁矿石(-9.9个百分点至2.8%)、铜(-50.4个百分点至16.3%)进口有所回落。

屠强 资深高级宏观分析师

联系人:

发布日期:2026.05.09

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。