东华能源利润大幅反转:从亏到盈再加速

东华能源(7.800, -0.01, -0.13%),像是站在拐点前的转折前夜!

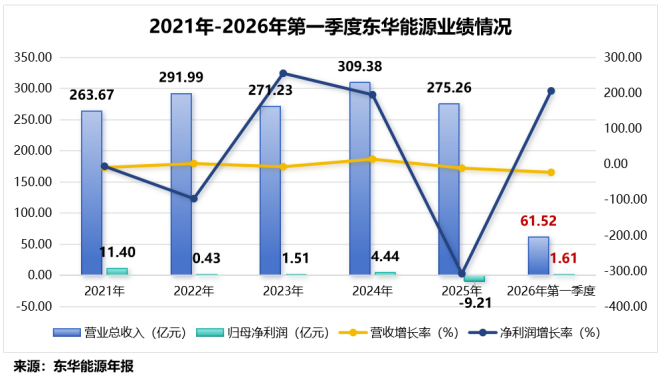

2025年,东华能源交出了一份被市场认为“很难看”的答卷:全年营收275.26亿元,同比减少11.03%;归母净利润从盈利滑向亏损,亏损额达9.21亿元。

但就在几个月之后,公司节奏明显变了:

2026年一季报显示,东华能源营收61.52亿元,同比下滑22.90%;不过归母净利润实现由亏转盈,金额为1.61亿元。

为何同一家公司会出现如此“割裂”的业绩表现?

从一季报口径看,公司本期的亮点主要来自“非经常性损益”。

数据显示,该季度公司通过茂名项目处置废贵金属催化剂,形成1.81亿元资产处置收益。

但如果把这类“来自处置的增量”单独剔除,业绩的可持续性就会打折扣。

所以不妨进一步看清:如果不算这笔“意外收获”,扣非后的利润还剩多少!

2026年第一季度,公司扣非净利润为4475.11万元,同比大幅提升43.22%。对比之下,2025年全年扣非净利润仅为1232.59万元。

这或许意味着:东华能源的主营业务,正在逐步修复。

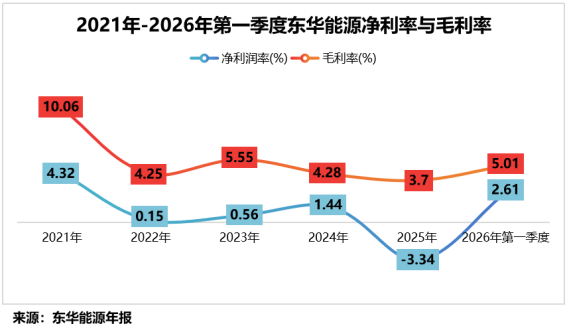

同时,毛利率与净利率的变化趋势,也能为这点判断提供支撑。

2026年第一季度,公司毛利率回升至5.01%,净利率也由2025年末的-3.34%转为2.61%。

那问题来了,公司真正的“主业底牌”是什么?为何如今又出现转机?

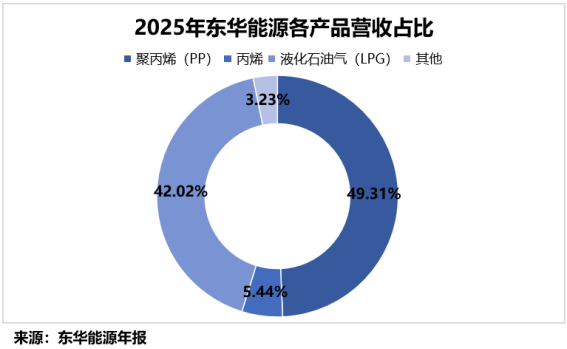

目前,东华能源的主要业务可归为液化石油气(LPG)、丙烯以及聚丙烯(PP)三块。

2025年,这三项业务对营收的贡献占比超过95%。

其中,LPG业务营收115.68亿元,占总营收42.02%;丙烯业务实现14.99亿元,占5.44%;PP业务实现营收135.73亿元,占49.31%。

看似是三条业务线,实则公司已把“液化石油气(LPG)→丙烯→聚丙烯(PP)”串成一条较完整的C3产业链。

目前,公司在LPG原料获取上仍以进口为主。2025年,LPG采购额占采购总额的77.98%。

由于国际原油价格与市场需求变化,LPG的价格波动较为频繁。

公司虽然会对已签约采购的LPG使用丙烷期货进行对冲操作,但因期货与现货之间无法形成有效匹配,且未能使用套期会计,最终产生无效套期保值损失。

2025年,公司确认无效套期保值部分投资亏损1.8亿元。

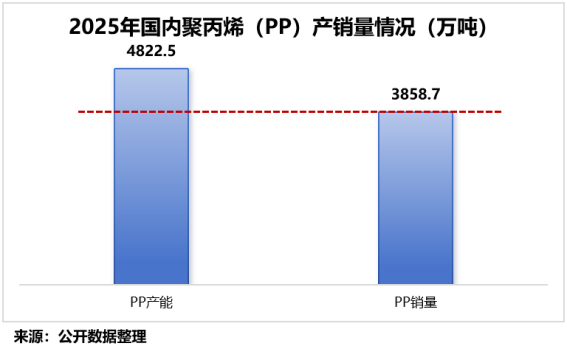

与此同时,聚丙烯产业链景气度偏弱,也让公司面临更明显的供需错配。

2025年,国内PP产能达到4822.5万吨,同比增长10.1%;但消费量仅3858.7万吨,同比增长5.8%,产能增速明显高于需求增速。

在此背景下,公司丙烯与聚丙烯两大产品的全年均价出现下行,尤其到第四季度,聚丙烯价格跌幅进一步加快。

行业信息显示,2025年第四季度,国内聚丙烯价格相较第三季度下跌8.22%,相较2024年同期下滑14.97%。

当成本端与售价端的价差被持续压缩,公司的主营盈利能力自然会被显著拖累。

面对主业承压,东华能源并没有选择“等风来”。

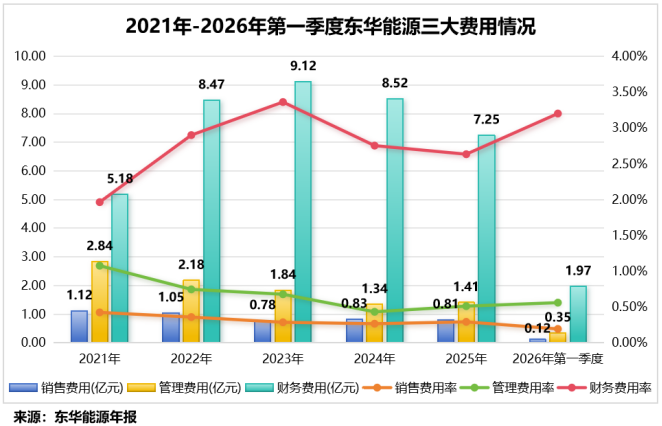

第一,持续降本增效。

进入2026年后,公司在费用管控方面做了不少调整。

过去,如果LPG进口船期出现延误,滞期费就会源源不断流出。

2026年一季度,公司船舶滞期费用明显收缩,从而带动销售费用同比下降37.02%,由1896.93万元降至1194.69万元。

更关键的变化还体现在财务费用上——公司主动优化债务结构,使得利息支出随之减少。

2026年一季度,公司财务费用同比下降24%,从去年同期的2.59亿元降至1.97亿元,其中利息费用合计节省近2700万元。

两项费用同时走低,也为利润修复腾出了空间。

第二,外供创造增量。

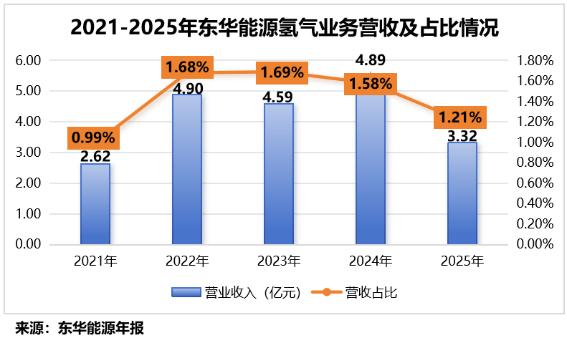

借助副产品氢气,东华能源打开了新的收入入口。

丙烷脱氢(PDH)制丙烯的过程中会产生氢气,但此前这部分氢气多被当作燃料消耗或直接放空,潜在价值没有被充分释放。

而公司依托PSA提纯技术,可将副产氢气纯度提升至99.9994%,进而转化为能够对外销售的高附加值工业气体。

目前,公司在宁波与张家港基地共有四套PDH装置,预计一年可副产约10万吨高纯氢气。

相关数据显示,2025年公司氢气业务对外销售约2.51万吨,实现营收3.32亿元,占总营收的1.21%。

别把1.21%当作“小事”——这项业务毛利率长期保持在99%以上,远超传统业务水平,因此在利润结构中扮演支柱角色。

2026年一季度,公司张家港与宁波基地的氢气外售进展继续推进:不仅稳定工业客户供给,也在持续拓展氢能应用的落地场景。

那些原本可能被视作“废气”的东西,正在变成可见的“现金流”。

展望后续,东华能源真正更值得期待的底牌,仍与新材料相关。

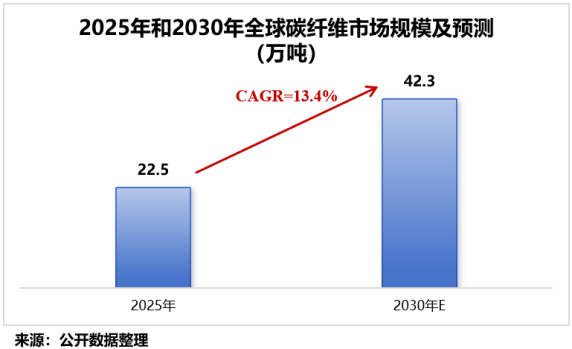

其一,碳纤维。

碳纤维凭借低密度、高强度与高模量、耐腐蚀等特性,已成为高端制造领域的重要支撑材料,全球需求保持快速增长。

数据显示,2025年全球碳纤维需求量达22.5万吨,同比增长43.8%;并预计到2030年将提升至42.3万吨。

早在2023年,东华能源就全资设立了东华能源(茂名)碳纤维有限公司。

到了2024年,公司正式启动总投资37.37亿元的万吨级T1000碳纤维项目建设,预计2026年6月投产。

目前,公司已形成“PDH→AN→PAN聚合→原丝→碳纤维→复材制品”的全产业链闭环布局,从上游原料到终端产品实现全链条自主可控。

其二,石墨及石墨烯。

就在2026年4月8日,东华能源在广东茂名签约推进年产100万吨石墨及石墨烯深加工项目。该项目规划分三期:一期30万吨、二期30万吨、三期40万吨。

项目落地后,公司将进一步完善“丙烷-丙烯-聚丙烯-碳纤维-石墨烯”的产业链安排。

写在最后!

从跟随行业周期寻找机会,到凭借新材料开辟新路径;从以LPG、PP为核心业务,到延展覆盖氢能、碳纤维、石墨烯,东华能源正用一条产业链,把未来十年的想象串在一起。

顺带给大家推荐一个很强的短线参与者“韬略至简”,通过更深入地了解主力动向,帮助你更精准把握市场节奏,手把手教你如何挖掘龙头机会!

最后,别忘了点击右下角“”

赠人玫瑰,手留余香,投资路上一起成长!

以上分析不构成具体投资建议。股市有风险,投资需谨慎。