招行高层变动:新行长王小青面临业绩与零售挑战

2025年招商银行(37.940, -0.01, -0.03%)业绩“微增”,零售业务经营压力不减。

文/每日财报 楚风

“零售之王”招商银行迎来人事调整。近日,招商银行发布公告,原执行董事、行长王良因年届退休卸任,不再担任其他职务。其继任者为王小青,已获董事会聘任为新行长。

王良接任行长之际,正值招商银行经历波动期;而王小青上任时,银行正面临经营挑战。根据招商银行2025年财报,公司业绩仅实现微小增长,营收更是连续三年停滞不前。与同等规模的银行相比,其业绩增长空间仍有待挖掘。

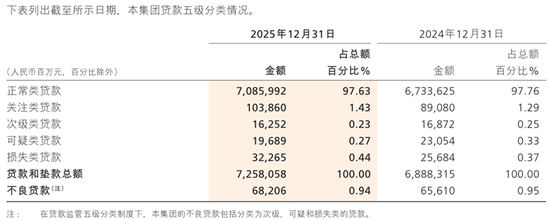

《每日财报》注意到,招商银行的关键经营指标出现下滑。2025年,其净息差降至1.87%,但仍处于行业领先水平。尽管不良率小幅下降,但不良贷款余额有所增加,同时贷款损失准备金有所减少,导致拨备覆盖率跌破400%。

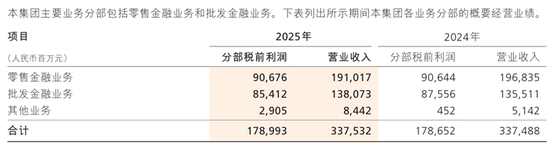

招商银行的零售金融业务虽保持行业领先地位,但收入和利润均呈现下降趋势,其中被视为“现金牛”的信用卡业务收入下滑尤为明显。批发金融业务则面临“增收不增利”的局面,非利息收入降幅超过两成。

4月30日,招商银行召开会议,宣布了重要的高层变动。原执行董事、行长王良因到龄退休而辞任,且不再转任公司其他岗位。同时,招商银行宣布聘任王小青为该行第五任行长,此任命将在完成内部流程并获得监管批准后正式生效。

王良自1995年加入招商银行,至今已服务近31年。2022年4月,原行长田惠宇接受调查后,王良“临危受命”接任行长一职。在其任职的四年间,招商银行的总资产从2022年一季末的9.4万亿元增长至13万亿元。

在王良卸任行长之际,招商银行对他的贡献给予了高度肯定和评价,并授予其“招商银行终身荣誉行员”的称号。

《每日财报》注意到,新任行长王小青的履历颇为丰富。公开资料显示,王小青曾在中国人保资产管理有限公司担任总裁助理、副总裁兼财务负责人等职务。自2020年3月加入招商体系后,他先后担任招商基金总经理、董事长。

2021年10月,王小青加入招商银行,担任行业助理,并兼任招商基金、招商信诺人寿、招商信诺资管等多家公司董事长,同时兼任招商银行深圳分行行长。2023年7月,王小青升任招商银行副行长,并于2025年8月开始担任招商金控总经理。

随着王良到龄退休,王小青接棒成为招商银行第五任行长。与前任相比,王小青拥有更广泛的职业经历,涉足保险、基金、金控、资管、银行等多个金融领域,被视为一位复合型金融人才。

王良担任行长期间,招商银行曾面临监管和舆论的挑战;而王小青上任之际,银行正遭遇经营和业绩的困境。在宏观经济下行压力增大的背景下,招商银行告别了过去的两位数增长。自2023年以来,该行业绩已连续三年增长乏力,其中两年营收出现负增长。

具体来看,2023年至2025年,招商银行的营收增速分别为-1.64%、-0.48%和0.01%,归属于母公司股东的净利润增速分别为6.22%、1.22%和1.21%。数据显示,尽管营收已摆脱负增长,但净利润增速持续放缓。

2025年,招商银行的营收和净利润仅录得微增,在同等规模的银行中表现并不亮眼。据同花顺(244.560, -2.68, -1.08%)iFinD数据,在A股排名前十的银行中,招商银行的营收增速位列倒数第二,净利润增速则排在第六位。

《每日财报》注意到,尽管招商银行的业绩增速低于同规模银行,但其盈利能力依然保持领先。2025年,招商银行的净息差为1.87%,较2024年下降0.11个百分点,但仍高于多数同业。据统计,其净息差在42家上市银行中位列第二,仅次于常熟银行(7.130, -0.05, -0.70%)。

值得注意的是,2025年末,招商银行的不良贷款率为0.94%,同比下降0.01个百分点,但不良贷款余额持续增加。当期不良贷款余额为682.06亿元,同比增长25.96亿元。其中,损失类贷款为322.65亿元,同比大幅增加65.81亿元。

此外,由于不良贷款余额的增长,但贷款损失准备金反而减少,导致拨备覆盖率下降。2025年末,招商银行的贷款损失准备金为2672.22亿元,同比减少30.79亿元。同期,其拨备覆盖率降至391.79%,为2019年以来首次跌破400%的关口。

招商银行的关注类贷款占比也在持续攀升。2023年至2025年,该类贷款占比分别为1.10%、1.29%和1.43%。关注类贷款通常被视为不良贷款的“预警信号”,其占比的持续上升可能预示着未来不良贷款风险的增加。

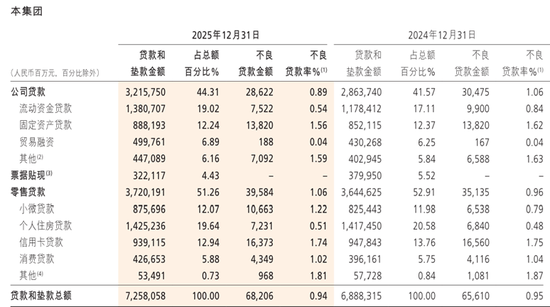

作为“零售之王”,招商银行的零售金融业务依旧表现强劲。截至2025年末,其零售客户总资产(AUM)规模达到17.08万亿元,同比增长14.44%。这一规模在所有银行中位居首位,远超第二名5.36万亿元的规模。

尽管招商银行零售金融业务规模持续增长,但其收入和税前利润却出现下滑。截至2025年末,零售金融业务收入为1852.93亿元,同比下降3.74%;实现税前利润为874.17亿元,同比下降0.65%。

《每日财报》注意到,零售客户资产的增长主要得益于理财产品和私人存款的稳健表现。截至2025年末,招商银行的零售理财产品余额为4.41万亿元,同比增长12.20%;零售客户存款余额为4.27万亿元,同比增长11.49%。

被视为招商银行“摇钱树”的信用卡业务,则显现出一定的萎缩迹象。截至2025年末,信用卡流通卡数量为9745.10万张,较上一年增加约60万张,结束了前两年的负增长态势。然而,信用卡交易金额出现下滑。当期,信用卡业务交易额为4.42万亿元,同比下降8.23%;信用卡利息收入同比增长1.32%,而非利息收入则同比下降11.30%。

值得关注的是,零售业务整体的不良贷款率从0.96%上升至1.06%,增幅为0.10个百分点。其中,小微贷款不良率从0.79%升至1.22%;个人住房贷款不良率从0.48%升至0.51%。信用卡贷款和消费贷款的不良率则有所下降。

批发金融业务则呈现“增收不增利”的态势。该业务板块实现收入1201.95亿元,同比增长0.81%;但税前利润为803.78亿元,同比下降4.21%。其中,利息收入同比增长10.06%,而非利息收入同比下降20.72%。

俗话说,“新官上任三把火”。王小青履新招商银行行长之际,正值银行面临多重经营挑战:业绩连续三年增长停滞,零售业务优势受挤压,信用卡交易额持续下滑,零售贷款不良率抬头。王小青能否带领招商银行实现新的突破,尚待时间检验。

丨每财网&每日财报声明

本文内容基于公开信息整理,所表达的观点或意见不构成任何投资建议,仅供参考。图片素材来源于网络,如有侵权请联系删除。