翼菲科技赴港上市:超额认购难掩隐忧,无基石护航前景承压

投资股市可参考专业分析师研报,获取权威、及时且全面的资讯,助力捕捉潜力主题机遇!

出品:新浪财经上市公司研究院

作者:喜乐

翼菲科技(6871.HK)作为深耕轻工业场景的工业机器人厂商,携全套机器人本体及综合解决方案登陆港股。凭借精准的赛道定位与迅猛的营收增速,公司引发市场热烈追捧,公开发售超额认购倍数创下新高,荣膺港股新晋“超购王”。然而,在火爆的认购数据背后,公司毛利率走低、亏损加剧、现金流持续净流出、行业格局分散及竞争白热化等问题日益凸显。加之此次发行无基石投资者加持、无绿鞋机制护航,属于典型的“裸奔”上市,其长期投资价值与短期股价表现均面临严峻考验。

市占率仅 1.4% 排名第四,在巨头林立的夹缝中求存

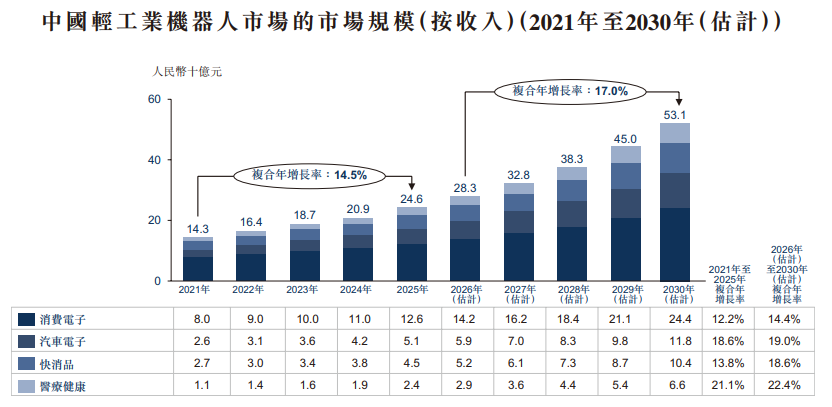

翼菲科技的发展故事依托于中国轻工业机器人市场的快速扩张。据弗若斯特沙利文数据显示,按 2025 年收入计算,该公司是中国专注于轻工业应用场景的工业机器人及相关解决方案供应商中排名第四的本土企业,市场份额约为 1.4%。其产品广泛覆盖消费电子、汽车零部件、医疗健康、快消品及半导体等多个领域,客户网络延伸至全球 25 个国家和地区。

若将视野拓展至整个中国工业机器人市场,可见行业竞争格局极度分散,且已有众多成熟上市公司在更广泛的工业领域完成布局。例如,汇川技术按 2025 年销量计,在中国工业机器人市场整体排名第四,其 SCARA 机器人市场占有率高达 28.1%;埃斯顿按 2024 年收入计,在全球工业机器人解决方案市场的国内供应商中位居榜首。尽管翼菲科技所在的轻工业细分赛道增速可观,预计 2026 年至 2030 年复合年增长率达 17.0%,但想要在巨头环伺的格局中突围而出,挑战依然巨大。

2025 年毛利率下滑亏损加剧,对标同行盈利能力恐遇瓶颈

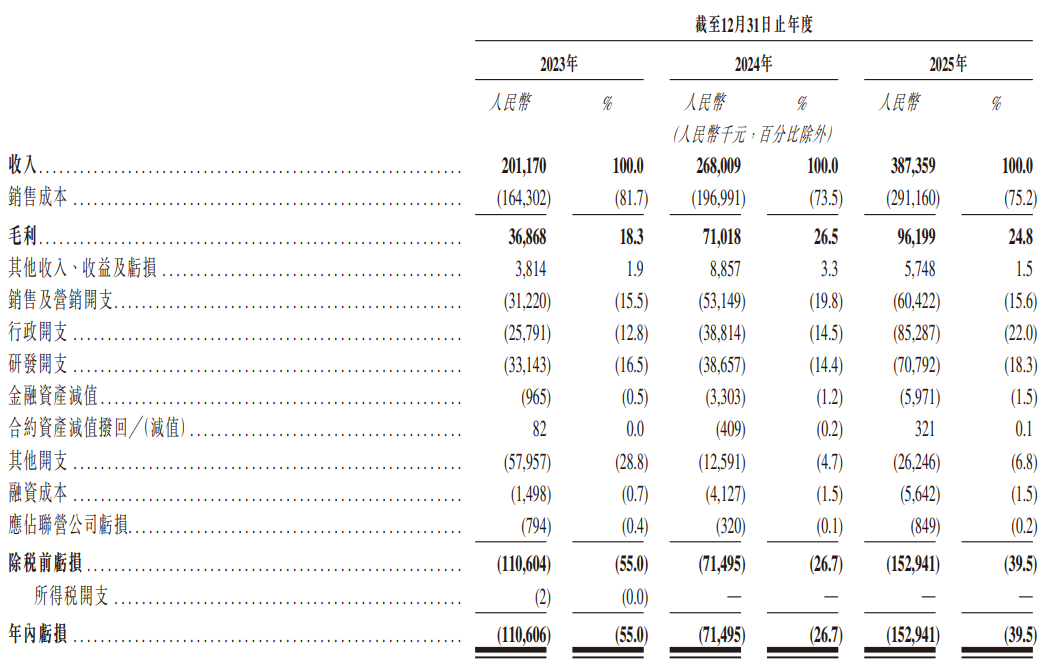

翼菲科技的财务数据揭示了其高速增长背后的盈利困境。2023 年至 2025 年,公司营收从 2.0 亿元攀升至 3.9 亿元,复合年增长率高达 38.8%,增长势头强劲。然而,盈利端的表现却难言乐观。

毛利率与净利率双双走低。公司整体毛利率从 2024 年的 26.5% 下滑至 2025 年的 24.8%。净利率在从 2023 年的 -55.0% 收窄至 2024 年的 -26.7% 后,2025 年再度恶化至 -39.5%。2025 年公司净亏损额高达 1.5 亿元,且公司明确表示,预计 2026 年将继续录得净亏损。

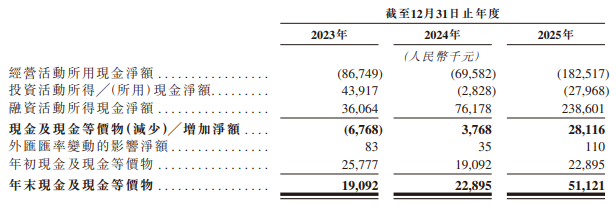

经营现金流大幅流出,账面资金告急。2025 年,公司经营活动所用现金净额高达 1.8 亿元,较 2024 年的 0.7 亿元大幅扩大。截至 2025 年末,公司现金及现金等价物仅剩 0.5 亿元。尽管公司声称目标是在 2026 年年底前按季度实现收支平衡以及净经营现金流入,但在毛利率下滑、经营现金流流出持续扩大的背景下,这一目标的实现难度极大。

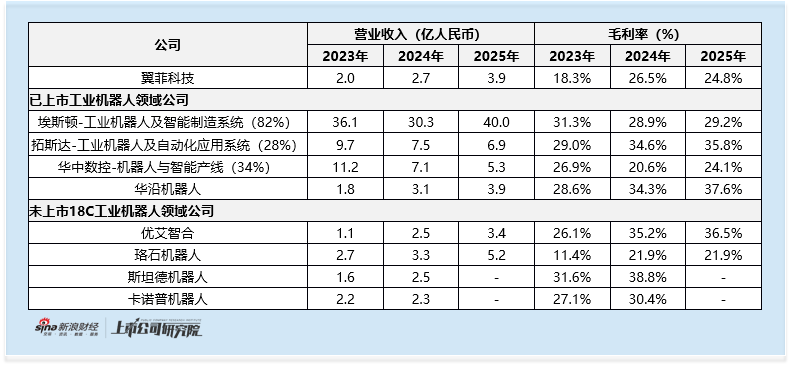

与可比公司对比,盈利能力并无明显优势。将翼菲科技的毛利率与工业机器人领域的已上市公司及未上市 18C 公司进行对比,其表现并不突出。2025 年公司毛利率仅 24.8%,但同期研发费用率 18.3%、销售费用率 15.6%、行政费用率 22.3%,三大费用合计已远超毛利水平,亏损压力显著。横向对比可见,公司毛利率仅优于华中数控与珞石机器人,低于埃斯顿、拓斯达(维权)、华沿机器人、优艾智合等同行,盈利基础本就薄弱。

参考业内龙头埃斯顿,其工业机器人相关业务占比超 80%,在规模效应、供应链、客户结构更优的情况下,2025 年净利润率仅约 0.8%,反映出工业机器人行业“高投入、低回报”的普遍特征。对于翼菲科技而言,在毛利率偏低、三大费用率高企的双重压力下,即便未来实现盈亏平衡,净利润率也大概率在低位徘徊。

无基石无绿鞋裸奔上市,超购王前鉴令人担忧

公司本次发行未引入任何基石投资者,也未设置超额配售权(绿鞋)。这意味着上市后若遭遇抛压,将没有任何稳市资金入场缓冲。

更值得关注的是,本次基础发行规模仅约 7.5 亿港元,却动用了包括农银国际、中信证券、平安证券等在内的多家承销商,其中还出现了以散户营销见长的利弗莫尔证券。根据过往项目分析,利弗莫尔参与的项目常呈现“机构冷、散户热”的极端分化特征——国际配售认购倍数普遍较低,主要依靠散户高倍数认购触发回拨机制。其此前承销的海伟股份上市首日破发 23%,天域半导体首日破发 30%,负面案例屡见不鲜。

市场消息显示,翼菲科技公开发售部分录得 14,891 倍超额认购,超越金叶国际成为新的“史上超购王”,吸引了 33 万人认购,涉及资金 5,643 亿港元。这一惊人的超购倍数,恰好印证了公司正借助利弗莫尔等擅长散户营销的券商,通过平台大肆宣传、制造认购热潮的发行策略。然而,参考上一单超购王金叶国际集团的走势——其上市首日飙涨后股价便一路下滑,至今已较发行价大幅下跌——对于翼菲科技而言,散户的狂热追捧能否转化为持续的股价支撑,存在巨大疑问。市场更应关注公司是否有后市资金储备来维护股价,否则后市走势堪忧。

责任编辑:公司观察

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。