常山药业年报暴雷,业绩预告严重偏差遭监管

登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

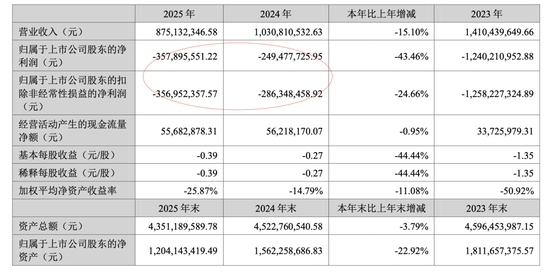

预披露2025年归母净利润在-2.85亿至-1.9亿元之间,实际却亏损3.58亿元?因2025年度业绩预告与最终审计年报数据存在巨大差异且未及时更正,5月11日,深交所向常山药业(45.630, 1.41, 3.19%)(300255)发出监管函。

具体情况如下,2026年1月30日,常山药业公布《2025年度业绩预告》,预估2025年归母净利润区间为-2.85亿元至-1.9亿元,扣除非经常性损益后净利润为-2.86亿元至-1.91亿元。然而4月29日发布的《2025年年度报告》显示,经审计的2025年归母净利润为-3.58亿元,扣非后净利润为-3.57亿元,实际亏损额比预告上限多出约7000万元,比预告下限高出超过1.6亿元,偏差程度明显。

图片来源:常山药业2025年年度报告

依据监管函内容,深交所指出常山药业业绩预告披露数据与实际结果差距过大,且未按时修正,此举违背了《创业板股票上市规则》的多项规定,责令公司董事会高度重视此类问题,深刻反省,立即整改,防止类似问题重演。

深交所同时告诫公司,上市公司务必严格遵循国家法律法规及深交所《创业板股票上市规则》,认真、及时地履行信息披露职责。上市公司董事会全体成员须确保披露信息的真实性、准确性和完整性,杜绝虚假记载、误导性陈述或重大遗漏,并为此承担相应的个别及连带责任。

这已是常山药业继2024年业绩预告不准后,连续第二年出现年度业绩预告大幅偏离的情况,不过公司曾对2024年度的业绩预告进行了及时修正。

回顾过往,2025年1月23日,公司预告2024年业绩亏损在1.2亿至1.8亿元之间,4月21日发布修正公告,修正后预计亏损2.45亿至2.55亿元。随后公布的年报显示,2024年公司经审计亏损为2.49亿元。

公开信息显示,常山药业于2011年登陆创业板,是国内极少数具备完整肝素产业链的企业之一,能够同时从事肝素粗品、原料药及制剂药品的研发、生产和销售。

从2023年至2025年,公司连续三年处于亏损状态。根据常山药业2025年年报,报告期内,肝素类产品营收占总营收比例超过86%,公司普通肝素原料药毛利率为14.23%,低分子肝素制剂毛利率为13.50%。而在业绩巅峰的2021年,这两类产品的毛利率分别高达49.42%和70.68%。

针对业绩承压,公司在2025年年报中解释,公司生产的低分子量肝素钙注射液因技术标准高、疗效显著,获市场广泛认可,多年保持市场占有率领先,曾是核心收入来源。受集中带量采购政策影响,国内低分子肝素制剂市场格局变动,导致公司主力品种低分子量肝素钙注射液销量锐减。

面对主营盈利下滑的困境,公司正致力于将艾本那肽打造为第二增长曲线。

艾本那肽是公司控股子公司常山凯捷健研发注册的1类创新药,属于长效胰高血糖素样肽 -1 受体激动剂(GLP-1RA)。GLP-1RA 通过激活相关受体,以葡萄糖浓度依赖方式刺激胰岛素分泌并抑制胰高糖素,同时增加肌肉和脂肪组织对葡萄糖的摄取,抑制肝脏葡萄糖生成从而降糖,还能抑制胃排空和食欲。

公司在2025年年报中称,若艾本那肽顺利获批上市销售,将改变公司收入高度依赖肝素业务的现状,提升盈利水平和抗风险能力,加速释放创新研发平台的转化潜力,有力推动公司向创新药企转型。

在二级市场上,常山药业因涉及减肥药等概念,成为资金博弈较为活跃的标的。

2023年9月,公司披露控股子公司收到艾本那肽Ⅲ期临床研究总结报告的提示性公告。此后股价经历多轮上涨,据Choice数据,2025年公司股价涨幅逾205%。

今年4月14日,公司在投资者互动平台表示,目前仍在积极推进艾本那肽的上市审评工作。

截至5月13日收盘,常山药业股价报45.63元/股,年内跌幅接近27%,最新市值约为419.4亿元。

作者:刘立

责任编辑:杨红卜

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。