碳酸锂:急跌止盈无碍中期向好趋势

大地期货研究院

核心观点:中性本周锂价经历剧烈震荡,在创下新高后遭遇集中止盈而快速回落,这主要受交易情绪、短期盈亏比考量及未经证实的突发消息驱动,基本面格局未变。市场担忧锂价突破 20 万大关后将抑制需求,此种预期尚显过早,完整的产业周期传导需要时间,需求不会突然停滞。供应端的扰动警报尚未完全解除,本周起货物陆续集港发运,在中性预期下,津巴布韦锂精矿预计要等到 7 月初方能批量抵达国内冶炼厂,这意味着 5 至 6 月锂矿供应依旧偏紧。需求方面,预计 5 月车企订单将持续回暖,结合单车带电量提升、出口表现超预期以及储能领域的持续发力,无论是电池还是正极材料,其 5 月排产环比均将保持高速增长。因此,进入 5 月后需重点关注因津巴布韦发运节奏差异引发的供给剪刀差,对于产业链而言,逢急跌进行补库仍是首选策略。

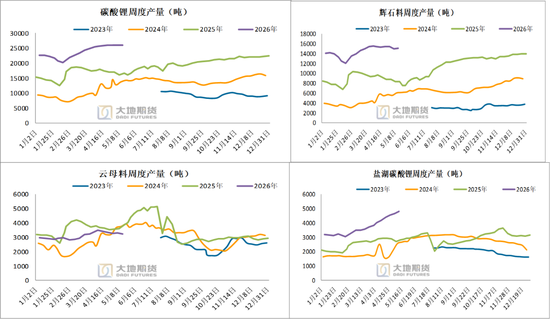

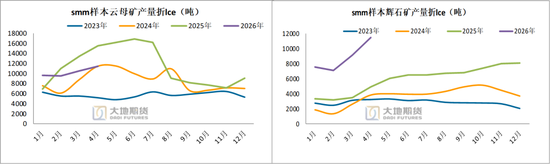

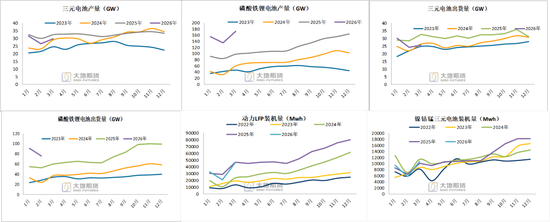

供应:中性碳酸锂本周产量微增。本周总产量增加 122 吨,达到 26016 吨,环比增长 0.5%。其中,锂辉石提锂产量增加 37 吨至 14987 吨;锂云母提锂产量减少 66 吨至 3235 吨;盐湖提锂产量增加 140 吨至 4795 吨,环比增幅为 3%。

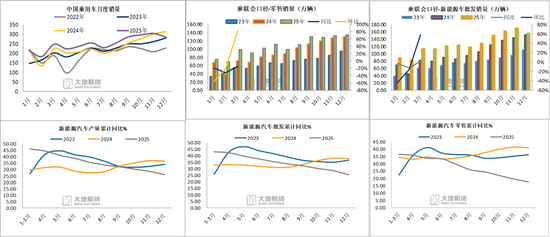

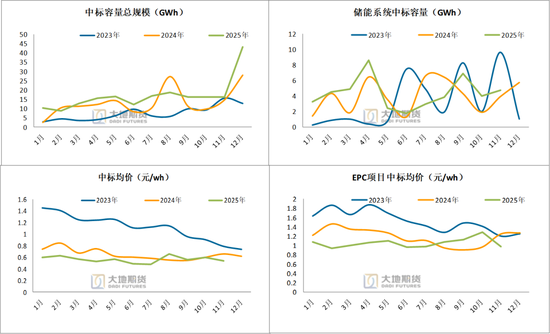

需求:乐观储能电芯供应依然紧张,5 至 6 月将重启去库存周期,预计 5 月去库规模在 7000 至 9000 吨之间。长远来看,受储能和重卡需求超预期的提振,下游订单显著增强;商用车与储能需求的快速增长,在一定程度上抵消了电车需求边际减弱的担忧。此外,车企经过近两个月的去库调整,随着新车上市带动产量回升,加之 2026 年购置税减半政策的预期以及年底冲量的考量,5 月份需求超预期的观点正逐渐形成共识;

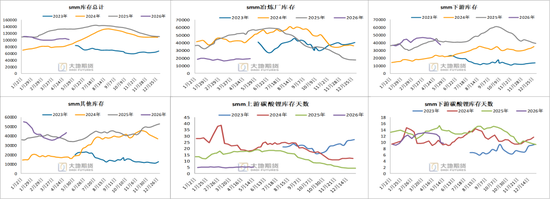

库存:乐观本周起重新启动去库进程。SMM 样本库存减少 1255 吨至 101141 吨,环比下降 1.22%。其中,冶炼厂库存增加 296 吨至 19091 吨,下游库存减少 3421 吨至 37147 吨,其他环节库存增加 1870 吨至 45180 吨。

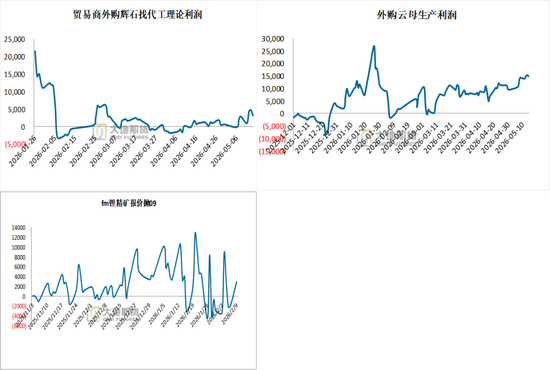

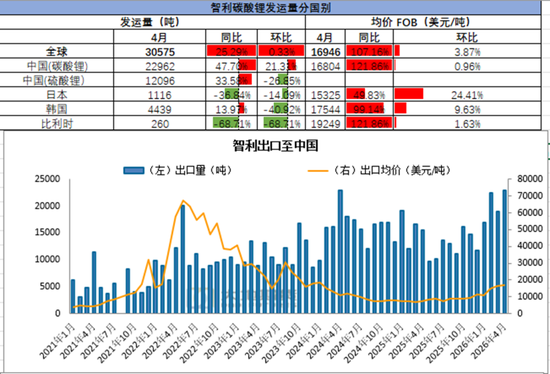

利润:中性本周锂精矿价格随锂价波动,外购矿石代加工利润方面,买矿并卖出 09 合约的操作,截至周四预计利润仅在 2000 元左右。代工厂目前订单正常,代工费短期微降,对外报价维持在 19000 元上下,实际成交价约 18500 元。若代工费继续下调,未来部分矿端的隐性库存可能会转化为显性库存。目前一体化云母提锂的现金成本约为 6 万元,部分技术先进的冶炼厂现金成本约 5.5 万元。无论是港口还是矿山,锂精矿库存近期均呈现去化态势,后续需密切关注矿端是否继续挺价。

宏观:中性原油(607, -8.60, -1.40%)价格飙升影响降息预期;“十五五”规划助力新能源与储能产业发展;“两新”政策延续,补贴覆盖范围扩大;发展改革委与财政部联合印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》;美国总统换届,特朗普拟对中国占优势的新能源行业加征关税;