国金策略:宏观逻辑重归,聚焦能源与制造

国金证券(8.860, -0.20, -2.21%)研究作者:牟一凌、吴晓明、吴慧敏

■投资逻辑

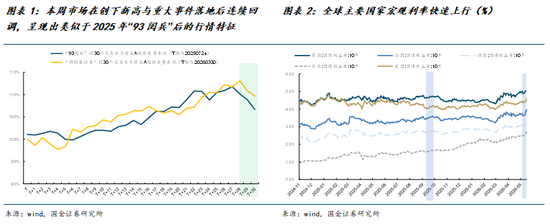

回顾“93阅兵”前后:相似的高点回落,迥异的宏观背景

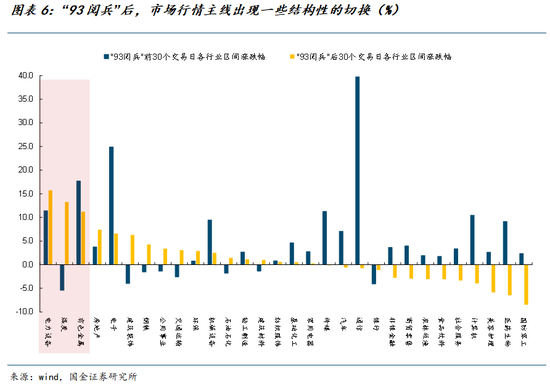

市场在宽基指数刷新纪录及“特朗普访华”重磅事件落地后连续调整,走势酷似 2025 年“93阅兵”后的表现。彼时市场同样在财报季收官、股指创新高及重大事件尘埃落定后迎来波动率下降与下跌,且外部环境伴随全球主要经济体利率快速攀升,导致风险资产阶段性震荡。不同之处在于:其一,当前 A 股波动率显著低于当时,持续回调空间或受限制;其二,无论是地缘层面的美伊冲突、高油价引发的通胀,还是美联储换届带来的政策变数,当下的宏观不确定性远超彼时。展望未来,随着财报季结束,微观盈利超预期对行情的支撑减弱,宏观矛盾将重新成为焦点。参照“93阅兵”后的经验,市场主线出现结构性扩散与切换,本轮中,新旧能源链作为宏观叙事与产业周期演进的核心矛盾,值得高度关注。

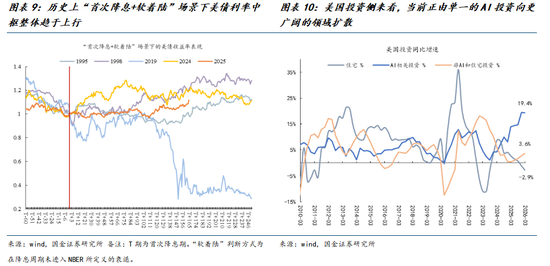

美股与美债收益率同步上涨的“背离”组合有其内在逻辑,但仍需紧盯两大变数

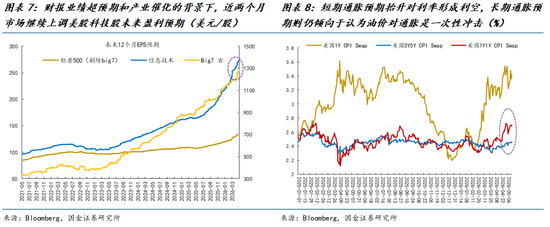

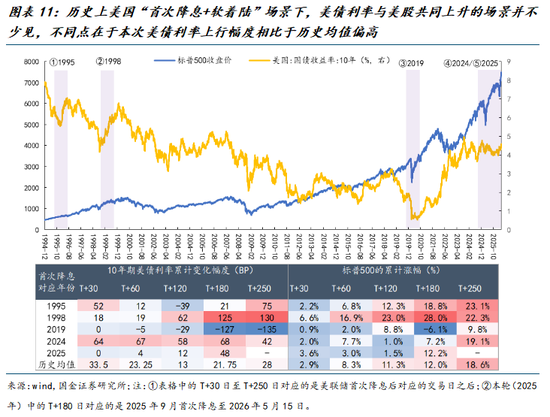

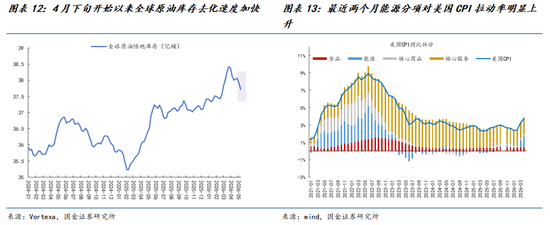

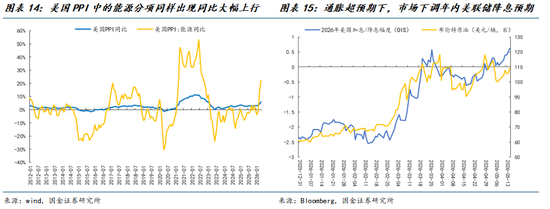

近期市场交易通胀预期,美债收益率迅速攀升,而美股仅在本周五出现波动,整体表现稳健。这背后既有 AI 产业驱动下分子端盈利增长的支撑,也有投资者认为油价冲击导致的通胀压力难以持续的预期。未来这一格局能否延续,需关注两个核心路标:首先,纵向对比历史,“软着陆 + 降息周期”组合下美债收益率与美股同步上行并不罕见,差异在于本轮美债收益率是在相对高基数上上行,这隐含了市场对 AI 浪潮推动未来经济增长率全面提升的期待(要求潜在增长与中性利率同步抬升)。目前 AI 投资正向外扩散,效率提升初现,但多体现为降本,能否催生新的下游收入增长以支撑增长中枢持续上移仍需观察,高利率仍是远期隐忧。其次,美伊停火并未恢复海峡通航,全球原油加速去库,油价冲击正转化为更广泛的成本压力,CPI、PPI 数据不断超预期上行,通胀预期逐步抬升。沃什上台后,是否会被迫将抗通胀置于首位,甚至主动收紧政策以扭转降息周期,成为潜在风险:若利率上行源于主动收紧而非增长中枢抬升,将对股市形成压制。

国内科技资产的映射:基于“量价”视角定位当前资产位置

泛制造类成长股由量增驱动的上涨通常较平稳,而价格上涨可能抑制下游需求,导致行情难把握。复盘 2020 至 2022 年新能源与半导体周期,可将泛制造类成长股分为三类:第一类为核心原材料(如 2021 年碳酸锂),属上游“卡脖子”环节,产业周期向上时量价齐升,弹性大但持续性短,股价往往领先于“量价”见顶;第二类为成本敏感型(如 2021 年锂电),属中游制造,周期抬升前期量价齐升,但随着上游成本压力加大,出现增收不增利往往是股价拐点;第三类为成本不敏感型(如 2021 年半导体),先走量增逻辑,股价平稳上行,随供不应求开始涨价,毛利率趋势性抬升,股价短期加速后波动放大。这反映涨价既是景气确认,也意味着高毛利下供给格局恶化,抑制需求的担忧制约稳定性。当前 AI 浪潮核心受益环节多为泛制造类成长股,分类结合最新量价看:上游核心原材料中,锂、铜、光芯片处于量价齐升,需关注高价后的下游接受度;成本敏感型中,液冷陷入量价齐跌,关注供需是否逆转;成本不敏感型中,光模块与存储经历量价齐升,短期供需错配持续,但历史经验显示此阶段并非最佳交易区间;相比之下,国产算力相关 CPU/GPU 股价上涨仍由量增驱动,未来需重点关注下游订单持续性。

宏观关注窗口再度开启

随着微观产业盈利与订单超预期的交易逐步完成,未来市场有望回归宏观主线,行情迎来切换与扩散,基本面悄然改善的更广泛领域将重回视野。我们推荐:第一,受益于能源价格中枢确定性上移的新旧能源(油、油运、煤炭、锂电、风光)及全球能源成本与产能优势明显的化工行业;第二,产能周期见底,随全球工业需求回暖将迎高弹性的商用车、电网设备、纺织制造、电子化学品等。此外,供给约束与需求韧性仍在,未来美元压制退去后,工业金属仍有修复空间(铝、铜)。第三,库存周期见底,随外需向内需景气传导,将逐步走出盈利上行周期的消费细分——家电、个护、文娱、食品、互联网电商。

风险提示

国内经济修复不及预期,海外经济大幅下行。

+

目录

1、市场比较:当下与“93阅兵”后的同与不同

2、美股与美债收益率同涨的背后

3、国内映射:制造业成长股的“量”与“价”

4、重回宏观主线

5、风险提示

1、市场比较:当下与“93阅兵”后的同与不同

本周(2026年5月11日至2026年5月15日,下同)市场在宽基指数创新高及“特朗普访华”重磅事件落地后连续回调,呈现类似 2025 年“93阅兵”后的特征。彼时市场在财报季结束、股指创新高及重大事件落地后同样出现降波下跌,且外部环境伴随全球主要国家宏观利率快速上行,引发风险资产阶段性动荡。当然,差异点在于:一方面,当前 A 股波动率水平显著低于当时,持续降波回调空间有限;另一方面,无论是地缘层面的美伊冲突、高油价冲击下的通胀,还是美联储换届带来的货币政策变数,当下的宏观不确定性远胜彼时。

展望未来,随着财报季过去,微观盈利超预期叙事对行情的支撑减弱,宏观矛盾可能重回投资者视野。参考“93阅兵”后经验,市场行情主线也会出现结构性切换(彼时是从 AI 算力链切换至电力设备为代表的电力链及煤炭有色为代表的涨价链),而本轮中,新旧能源链作为宏观叙事与产业周期发展的共同矛盾,值得重点关注。

展望未来,随着财报季过去,微观盈利超预期叙事对行情的支撑减弱,宏观矛盾可能重回投资者视野。参考“93阅兵”后经验,市场行情主线也会出现结构性切换(彼时是从 AI 算力链切换至电力设备为代表的电力链及煤炭有色为代表的涨价链),而本轮中,新旧能源链作为宏观叙事与产业周期发展的共同矛盾,值得重点关注。

2、美股与美债收益率同涨的背后

近期市场交易通胀压力,美债收益率快速抬升,然而美股仅在本周五出现波动,整体表现稳健。表面上看,这背后既有 AI 产业叙事下分子端盈利成为重要支撑,也有投资者预期油价一次性冲击导致的通胀压力难持续的原因。

然而,这一格局能否长期持续,需关注两个核心路标:第一,纵向比较,历史上“软着陆 + 降息周期”组合中美债收益率与美股同步上行并不少见(经济步入复苏),差异在于本轮美债收益率是在相对高基数水平上行(至少是 2008 年以来高位),这隐含了市场对 AI 浪潮带来未来经济增长率全面提升的期待,这与 1990 至 2000 年互联网浪潮期间的两次“降息 + 软着陆”场景类似。目前 AI 投资正向外扩散,一定程度上提升了效率,但能否广泛拉动全要素生产率提升及创造大量新增需求仍存疑,需进一步观测。

第二,美伊冲突停火并未带来海峡通航,全球原油仍在加速去库,油价冲击正转化为更广泛成本压力,CPI、PPI 读数不断超预期上行,通胀预期逐步抬升。沃什上台后,是否会被迫将抗通胀作为优先选项,甚至主动收紧以扭转本轮降息周期,构成潜在风险点。

3、国内映射:制造业成长股的“量”与“价”

映射至国内,截至当下本轮 AI 浪潮下 A 股核心受益股多为算力基础设施相关的泛制造类成长股。复盘 2020 至 2022 年新能源与半导体两大科技制造板块周期表现,发现科技制造类成长行业股价走势与量价(分别用周转率与毛利率表征)密切相关,大致分为三类资产:

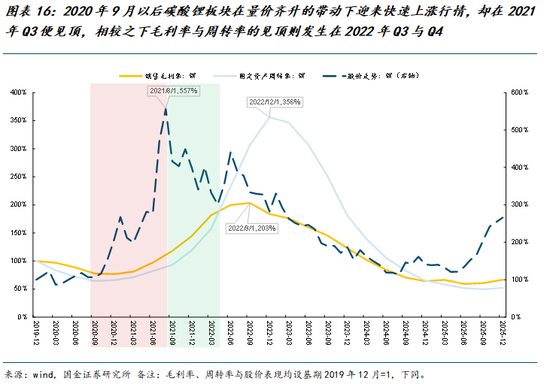

第一类为原材料类资产,属上游“卡脖子”环节,产业周期快速向上时往往存在较大供需缺口,财报体现为量价齐升,具备较大行情弹性,但持续性较短,股价领先于“量价”见顶。以碳酸锂为例,2020 年 9 月“双碳”目标提出后,碳酸锂板块在量价齐升带动下快速上涨,却在 2021 年 Q3 见顶,而毛利率与周转率见顶发生在 2022 年 Q3 与 Q4。这主要因原材料价格快速涨至高位后,市场担忧过高价格抑制下游需求扩张,判断高景气不可持续。

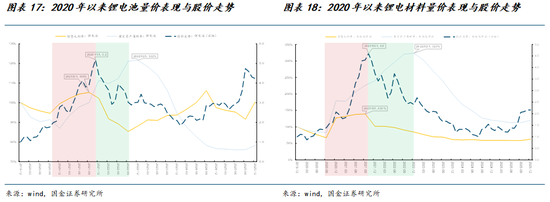

第二类为成本敏感型资产,属中游制造环节,产业周期抬升前期往往实现量价齐升,但随着上游原材料成本压力加大,毛利率率先下滑,此时下游需求支撑下周转率上行继续,股价却大多不再上涨。典型案例为锂电材料与电池环节,毛利率于 2021 年 Q3 见顶后,尽管周转率持续提升,但因陷入增收不增利困境,股价在 2021 年 Q4 陆续见顶回落。

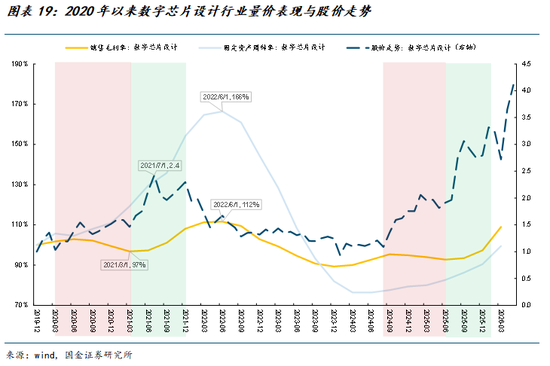

第三类为成本不敏感型资产,属产业链高毛利环节,原材料成本占比低。此类行业往往先走量增逻辑,股价出色,随下游持续供不应求,板块陆续涨价,毛利率趋势性抬升后,股价短期加速上涨,随后波动放大。这体现涨价既是景气加速确认,也是产业步入景气周期后半段信号,对涨价是否最终抑制下游需求的质疑将制约板块稳定性。以 2020 至 2022 年半导体行情为例,2020 年 Q2 至 2021 年 Q1,在周转率带动下稳步向上,随 2021 年 Q1 价格加速上涨带动毛利率改善,板块短期加速,随后股价波动放大。本轮 AI 周期中,半导体行情也现类似特征:2024 年 Q3 至 2025 年 Q2,板块上涨由量增带动,2025 年 Q3 以来随毛利率趋势性改善,板块 Q3 加速上涨,随后在 2025 年 Q4 至 2026 年 Q1 步入高位震荡,直至 2026 年 4 月下旬 DeepSeek-V4 发布催生国产算力需求扩张预期,芯片设计板块迎来二次上涨。

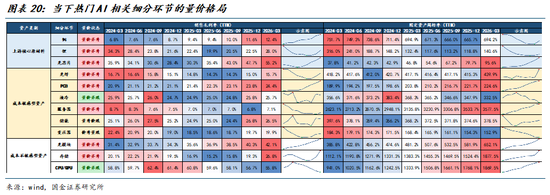

接着对当下热门 AI 相关细分制造成分股资产分类,其中第一类上游核心原材料资产有锂、铜、光芯片等;第二类成本敏感型资产包括 PCB、光纤、液冷、服务器、储能、变压器等;第三类成本不敏感型资产包括光模块、存储、GPU/CPU 等。可见:上游核心原材料中,锂、铜、光芯片均处于量价齐升阶段,需密切关注高价后的下游接受度;成本敏感型中,液冷陷入量价齐跌,风险相对较大,关注供需是否逆转;成本不敏感型中,光模块与存储经历业绩量价齐升,处于景气确认弹性释放期,本轮下游价格接受度较强且需求扩张,行情具备高持续性,短期供需错配持续,但历史经验表明此类资产进入量价齐升阶段并非制造业成长股最佳交易区间;相比之下,国产算力相关 CPU/GPU 股价上涨尚处于量增驱动阶段,未来重点关注下游订单持续性。

4、重回宏观主线

展望未来,与“93阅兵”后行情类似,伴随财报季与重大宏观政治事件落地,微观产业盈利与订单超预期交易有望逐渐让渡于宏观矛盾,行情切换与扩散中,更广范围内基本面悄然改善的领域将回归视野(如中游产能周期见底、下游库存周期见底)。具体配置建议:

第一,解决宏观矛盾的底层资产与产业周期扩散重要方向,受益于能源价格中枢确定性上移的新旧能源(油、油运、煤炭、锂电、风光)及全球能源成本与产能优势明显的化工行业;

第二,产能周期见底,随后续全球工业需求回暖将迎来高弹性的商用车、电网设备、纺织制造、电子化学品等。此外,供给约束与需求韧性仍在,未来美元压制退却后,工业金属仍有修复空间(铝、铜)。

第三,库存周期见底,随外需向内需景气传导,将逐步走出盈利上行阶段的消费细分领域——家电、个护用品、文娱用品、食品、互联网电商。

风险提示

国内经济修复不及预期:若后续国内经济数据超预期走弱,则文中对企业资本回报企稳回升的假设将不适用。

海外经济大幅下行:若海外经济超预期下行,全球制造业共振修复可能暂停,实物资产需求也会放缓。