中美新协传闻下国产大豆承压下行

卓创资讯大豆 (4521, -21.00, -0.46%) 市场分析师王文深

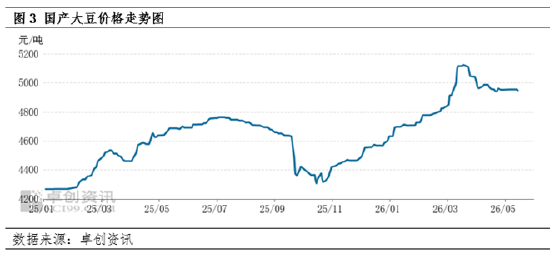

【导语】伴随美国元首访华行程落幕,中方并未官宣新的大豆采购协定,然而美方于上周末宣称双方已达成新购货协议。受此影响,美豆期货行情先抑后扬,市场对于协议落实力度看法不一。就国内大豆市场而言,此前持续僵持的价位近期开启跌势,需求端长期疲软是致使价格下滑的主因。卓创资讯预测,5 月下旬国产大豆价格仍将延续跌势。

中美新协议消息提振外盘 影响相对有限

美国总统结束访华后,中方并无宣布中美达成新的大豆采购协议。但依据上周末白宫披露的事实清单,中方承诺至 2028 年每年至少购入 170 亿美元美国农产品,该承诺未涵盖去年 10 月已承诺采购的美豆。去年 10 月底两国元首在韩国会晤时,美方曾称中国将在 2026 年至 2028 年间每年至少采购 2500 万吨美国大豆。当前市场普遍视中美新采购协议为不明朗状态,尤其关乎后续执行状况,故而利多定价效应被削弱。观察价格走势,美豆期货主力 7 月合约呈先跌后涨态势:自 5 月 13 日高点 1235 美分/蒲式耳迅速回落,至 5 月 15 日收盘跌至 1177.25 美分/蒲式耳,跌幅达 4.7%。周末白宫发布事实清单后,周一开盘价急速拉升,截至 5 月 18 日午间,盘中价回升至 1195 美分/蒲式耳附近。

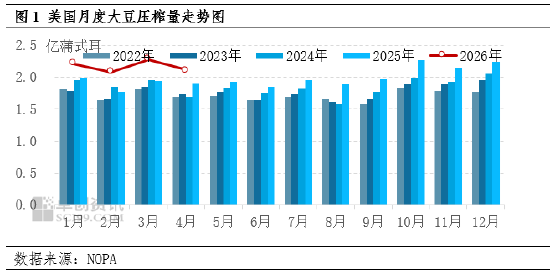

从相对高频的基本面数据反馈看,美豆的压榨需求有所下滑。NOPA 公布的 4 月美国压榨量 2.11856 亿蒲式耳,较 3 月份的 2.26161 亿蒲式耳减少 6.3%;日均大豆压榨量为 706.2 万蒲式耳,创七个月新低。由于此前几个月压榨量屡创新高或接近历史最高水平,大豆加工企业从 4 月份开始暂时停产进行季节性维护和维修,是 4 月压榨量环比下滑的主要原因。因此,美豆需求端国内需求有所回落,出口预期有所增加,需求端对美豆期货形成偏中性影响。

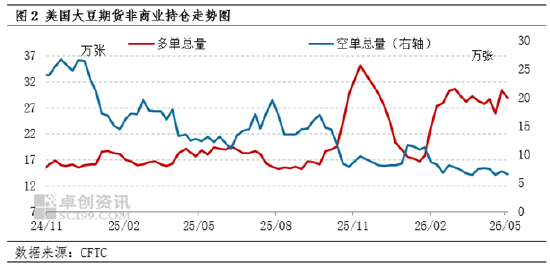

从期货市场的资金走势看,目前美豆期货非商业持仓持续以多单持仓为主。截至 5 月 12 日,多单持仓量为 28.98 万张,空单持仓为 6.58 万张,多空对比较为明显,资金端对美豆期货上涨形成支撑。

国产大豆价格回落 终端需求持续低迷

国际大豆市场短期预计稳中上行,但国产大豆市场价格却有望回落。5 月以来市场持续的价格僵持状态,在 5 月下旬有望打破,无论是东北产区还是黄淮海产区,均出现降价的情况。但值得注意的是,降价货源主要集中在东北的低蛋白货源,以及黄淮海产区的二级大豆和掺混大豆,对于两个产区的高蛋白优质货源(东北蛋白含量在 42% 以上过塔,南方蛋白在 44% 以上过色选),价格较为坚挺。优质优价的情况得以延续,这部分货源的终端需求相对稳定,价格也相对稳定。从价格走势看,目前东北低蛋白过塔货源跌破 2.3 元/斤,黑龙江东部最低在 2.25 元/斤左右,39.5% 过塔货源也跌破 2.3 元/斤;南方产区,二级杂花大豆跌破 2.6 元/斤,但高蛋白优质的翠扇、黑脐王等品种大豆价格相对稳定,但总体看,走货不佳,需求转弱,是两个产区持续反馈的市场现状,国产大豆价格仍有回落空间。

综上,美豆期货价格将受到可能存在的新协议影响而震荡走高,但对于国产大豆来说,需求持续不佳,使得市场有降价行为出现,由于市场对于后期需求暂无转好的预期,因此卓创资讯预计 5 月下旬国产大豆价格将继续下行,全国均价预计跌至 4860 元/吨。

责任编辑:李铁民

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。