江苏展芯IPO疑云:关联数据“互撕” 电力采购“翻脸” 客供双高集中风险

出品:新浪财经上市公司研究院

作者:光心

2026年5月14日,江苏展芯半导体技术股份有限公司(简称“江苏展芯”)成功过会,拟登陆创业板。

江苏展芯成立于2018年,主攻军工芯片赛道,核心产品为高可靠模拟芯片及微模块,主要买家为各大央企军工集团旗下的科研院所及企业。

在报告期(2023-2025年),公司年均营收约5亿元,毛利率维持在80%左右,三年累计归母净利润达5亿元,其中2025年归母净利润同比大幅增长139%,达到2.28亿元。

然而,在亮眼业绩的表象之下,掩盖不住关联交易数据“打架”、注册稿与申报稿信息冲突、下游大客户暴雷以及上游供应商集中度过高等多重隐忧。

经营数据与关联方数据“对不上” 注册稿与申报稿电力采购金额相差5倍

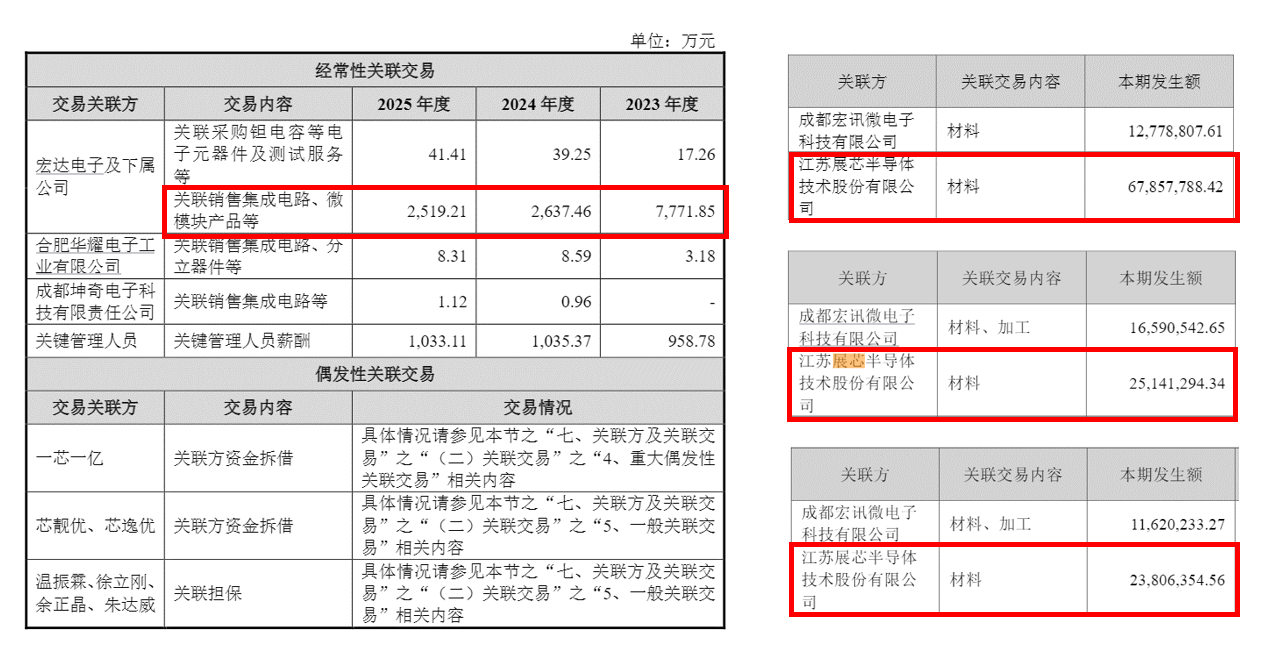

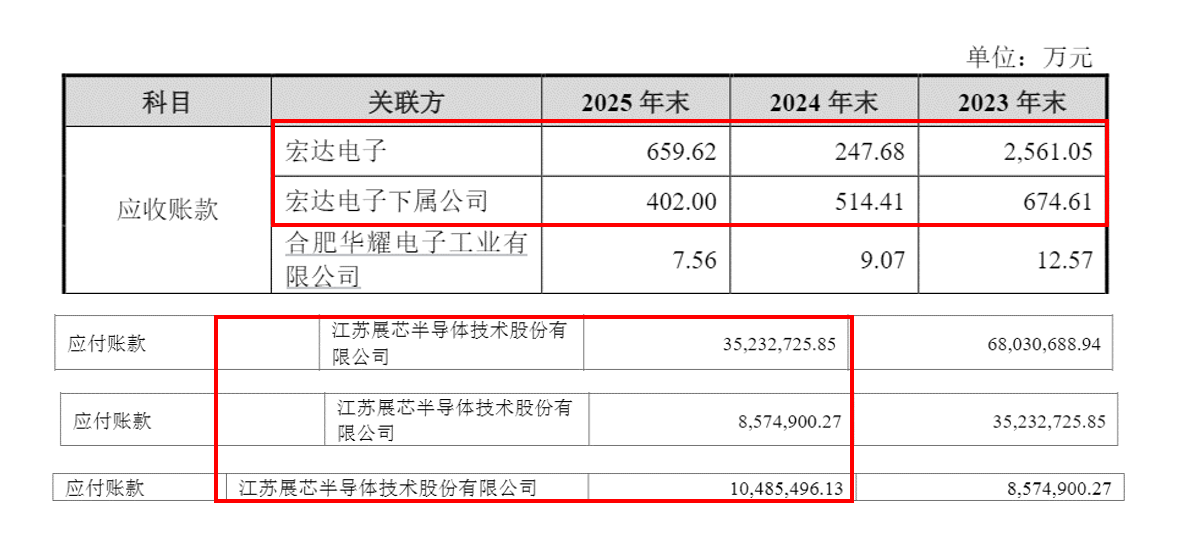

报告期内,江苏展芯与第二大股东宏达电子的关联交易数据存在显著差异,涵盖营收、采购、应收及应付账款等各方面,金额差额从百万元到千万元不等。

据江苏展芯招股说明书(注册稿),2023-2025年公司对宏达电子销售额分别为7771.85万元、2637.46万元、2519.21万元。而宏达电子财报显示同期采购额分别为6785.78万元、2514.13万元、2380.64万元,差额分别为986.07万元、123.33万元、138.57万元,差异率分别为12.69%、4.68%、5.50%。

2023-2025年,江苏展芯招股说明书(注册稿)披露应收账款为3235.66万元、762.09万元、1061.62万元。同期宏达电子财报披露金额为3523.27万元、857.49万元、1048.55万元,差额分别为287.61万元、95.40万元、13.07万元,差异率分别为8.89%、12.52%、1.23%。

宏达电子通过“一芯一亿”间接持股13.79%,同时身兼江苏展芯的客户与供应商双重角色,其“三位一体”的身份本就敏感,如今财务数据长期存在差异,是否暴露了公司财务内控及信息披露问题?是否存在财务粉饰嫌疑?

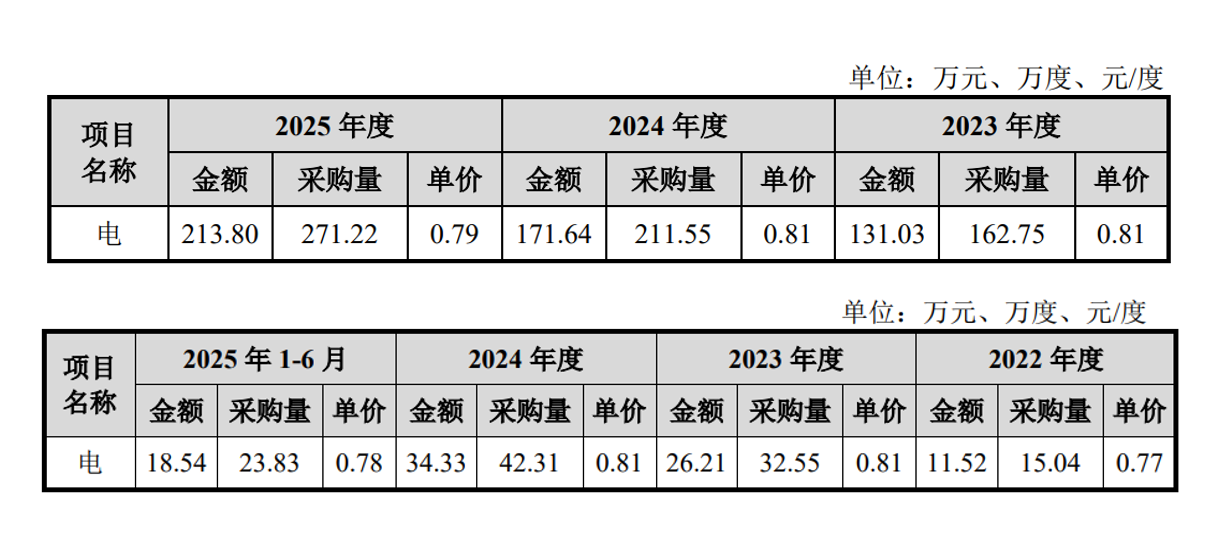

江苏展芯的数据疑点不止于此,不仅与股东披露数据有出入,自身前后披露的信息也存在冲突,申报稿与上会稿披露的电力采购数据竟相差5倍。

在申报稿中,公司各期电力采购量在15万至45万度之间,2023年、2024年分别为32.55万度和42.31万度。而在注册稿中,采购量跃升至百万度级别,2023年、2024年分别为162.75万度和211.55万度。

令人玩味的是,注册稿中的电力采购量恰好是申报稿的5倍。

电力采购作为基础数据出现如此巨大的核算错误,折射出公司财务核算存在的漏洞,在此背景下,其财务数据的可信度势必大打折扣。

下游大客户暴雷拖累业绩 上游供应商依赖风险难解

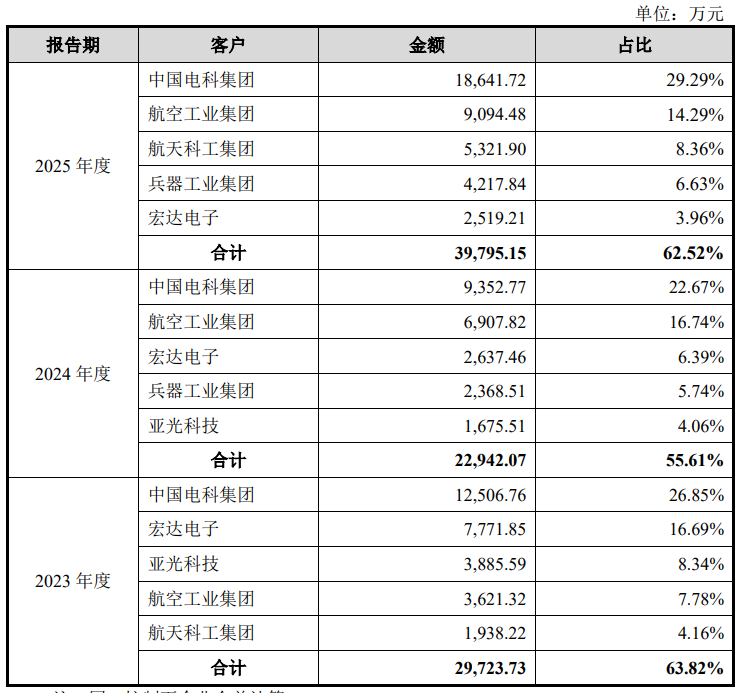

从客户结构看,江苏展芯客户集中度较高,报告期内前五大客户营收占比介于55%-65%之间。前五大客户名单中,除了各大央企军工集团,还有两家关系密切的公司:宏达电子和亚光科技(现名“ST亚光”)。

据招股说明书(注册稿),2023-2024年亚光科技分别为江苏展芯第三大、第五大客户,销售金额分别为3885.59万元、1675.51万元,占当年营收比重分别为4.16%、4.06%。

亚光科技成立于2003年,2010年以“游艇第一股”登陆创业板。2016-2017年,公司斥资33.42亿元收购老牌军工企业成都亚光电子,军工电子业务随即成为营收支柱。

但近五年来,受产线建设延期、下游客户采购节奏调整等因素影响,公司业绩承压。归母净利润自2021年深度转负,至今仍未回正。2021-2025年归母净利润分别为-11.99亿、-12.01亿、-2.83亿、-9.19亿、-12.29亿,五年累计亏损48.31亿元,2026年一季度末账面未弥补亏损达41.64亿元。

2026年4月,亚光科技因扣非归母净利润连续亏损三年、审计意见显示持续经营存在重大不确定性,触犯科创板ST规则,被戴上“ST亚光”帽子。

截至2026年一季度末,亚光科技账面货币资金仅剩2.30亿元,而负债端短期借款及一年内到期的非流动负债高达13.32亿元,应付账款达6.47亿元,其中包含对江苏展芯的欠款。

据江苏展芯公告,双方已达成民事调解,涉及5281.96万元应付款项将“正常履行”。但考虑到亚光科技目前的资产负债状况,履约存在较大不确定性。亚光科技已于4月底启动庭外重组,公司坦言若重组失败将进入破产清算并触发强制退市。

亚光科技的暴雷只是客户风险的一个缩影,江苏展芯业务偏向军品,议价能力处于劣势,导致应收账款高企。

2023-2025年,公司应收账款从3.40亿元增至6.03亿元,两年复合增速高达33.25%,远超同期营收复合增速(17.15%)。2025年,应收账款加应收票据规模达8.32亿元,已超过同期营收6.39亿元,这意味着当年公司交付货物,收回的却几乎全是“赊账单”。

江苏展芯不仅面临下游强势客户,上游同样存在对单一供应商的重度依赖。

江苏展芯采用Fabless模式,晶圆制造与封装服务均依赖第三方。在晶圆供给方面,公司高度绑定单一供应商,报告期内该供应商占晶圆采购总额的92.22%、72.16%、87.89%。封装测试环节供应商集中度同样极端,报告期内第一大封装供应商占当期采购总额的92.52%、93.38%、93.51%。

江苏展芯两大关键生产环节均被单一合作方牢牢掌控,这意味着一旦地缘政治、供应商产能或合作关系发生变化,公司将直接面临交付风险。在当前半导体产能瓶颈、国际形势风云变幻的背景下,这种供应链结构尤为致命。

责任编辑:公司观察

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。