三万亿关口:量化私募从狂奔转向生死局

量化私募行业已跨越关键里程碑。据测算,至 2025 年底,量化基金总规模将达 3.22 万亿元,占据私募证券基金超 43% 的份额;而 2020 年时该数字仅为 0.76 万亿元。其中权益类量化扩张最为迅猛,指数增强、股票中性及量化选股三类策略合计占比逾八成。

浙商证券金融工程团队陈奥林等人在 5 月 21 日的研报中强调:“迈入 3 万亿大关后,行业已从速度竞赛转为淘汰赛,策略超额的稳定性将成为管理人的核心壁垒。”此言重点非规模本身,而是规模剧变后的连锁反应:超额收益获取难度陡增,机构间差距正被急剧拉大。

分化数据尤为触目惊心。按 2026 年上半年估算,私募 500 指增产品中,90% 分位与 10% 分位管理人的超额收益差距已扩至约 20%;即便是 70% 与 30% 分位间,差距也近 8%。更为严峻的是,中位数徘徊在零轴附近,表明大量产品未能跑赢基准指数。

回撤成因也愈发复杂难辨。2024 年起,指增产品超额收益波动加剧、频率加密。在 2025 年 8 月的回撤中,低波、动量、小市值及流动性等因子均成拖累,唯成长因子贡献正超额。过往仅凭一两个风格标签解读业绩差异的方法已显捉襟见肘。

2020 年至 2025 年间,私募证券基金总规模由 4.3 万亿增至 7.45 万亿元。量化基金是主要增长极,规模从 0.76 万亿飙升至 3.22 万亿;而非量化基金虽从 3.54 万亿微增至 4.23 万亿,期间却历经多年收缩。

在量化阵营内部,指数增强仍是最大板块,2025 年末规模约 1.19 万亿元,占量化总规模近四成。股票中性和量化选股规模分别约为 0.74 万亿和 0.54 万亿元。此外,量化 CTA 为 0.37 万亿元,量化套利与量化期权规模分别为 0.11 万亿和 0.03 万亿元。

随着规模膨胀,超额收益的获取压力日益凸显。

2019 年初至 2026 年 2 月,三大宽基指增累计超额虽仍向上:1000 指增约 141%,500 指增约 109%,300 指增约 94%。但 2024 年后波动显著加剧:300 指增在 2024 年出现负超额,500 指增自 2025 年 7 月起持续回撤,1000 指增的超额斜率亦明显放缓。

这一趋势与规模扩张节奏高度吻合。2020 至 2021 年,量化规模翻倍至 1.46 万亿,三大指增超额集体回落,其中 1000 指增从 18.2% 降至 6.6%。2022 至 2023 年规模趋稳,超额有所修复。2024 年规模逼近 2 万亿,300 指增转负,500 和 1000 指增亦处低位。2025 年规模跃上 3.22 万亿,三大指增超额反弹,但这很大程度上得益于上半年小微盘极端行情的掩盖。

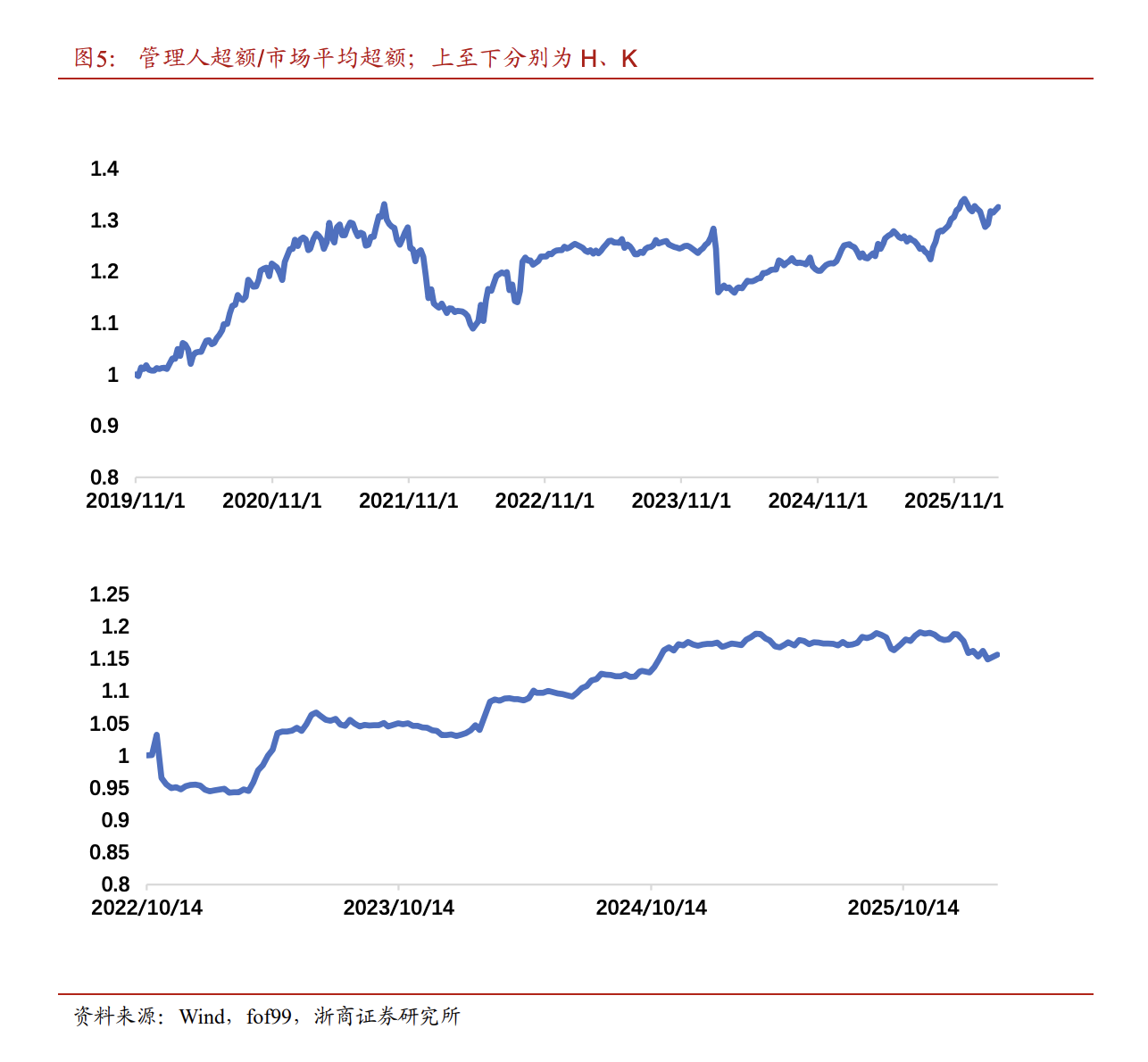

规模是超额的天敌,这对头部机构同样适用。

以 H 量化为例,2019 至 2021 年业绩爆发期,其相对同类平均超额曾高达 30%。但随着规模登顶,2022 年后超额显著收窄,基本回归行业均值。

K 投资路径相似。2023 至 2024 年规模激增时仍具明显优势,但 2025 年后优势消退,逐步贴近同类平均;进入 2026 年,甚至出现小幅跑输行业均线的情况。

这意味着,过往依赖头部标签筛选的逻辑正在失效。规模越大,策略容量受限、交易拥挤及因子衰减等问题越难规避。管理人能否创造超额是一回事,能否在扩张后守住超额则是另一回事。

在 2026 年上半年估算数据中,最值得警惕的并非两极分化,而是中间层的断裂。

私募 500 指增产品中,90% 与 10% 分位超额差约 20%,已触及甚至超越 2024 年同期极端水平。70% 与 30% 分位间约 8% 的差距表明,分化已非尾部独有,而是向更广范围蔓延。

中位数归零意味着选错产品的代价高昂。过去指增产品的核心卖点是稳定超额,如今这一前提已动摇。仅看历史年化超额,易将风格红利误作管理能力;仅盯短期排名,又易在风格切换后遭遇回撤。

更关键的问题在于:超额源自何处?回撤发生时,是因子失效,还是组合暴露过度集中?若是后者,修复速度往往不单取决于市场反弹。

业绩分化背后,是 Alpha 因子结构的变迁。

2026 年之前,基本面、分析师预期、量价及高频低频化四大类因子中,通常至少有三类能稳定提供正超额。多因子共振时,不同流派管理人均能找到收益源,业绩差距自然不大。

近一年格局突变。维持正超额的主要是基本面和分析师预期类因子;量价及高频低频化因子自 2025 年 8 月以来持续回撤,尚未显现趋势性修复。

超额收益中枢也显著下移。2025 年三季度前,中证 500 和中证 1000 指增年化超额中枢分别约为 10% 和 13%;此后,500 指增降至约 0.75%,1000 指增也仅余约 4.5%。

这直接放大了管理人之间的差距。基本面因子占比高、结构均衡的组合,回撤修复更快。例如管理人 Y:基本面因子占比超 30%,量价因子约 50%,本轮超额已修复至 0.7% 左右。相比之下,以 K 为代表的组合,实盘因子数万个,超九成为量价因子;当量价因子在 2025 年 8 月后回撤时,其超额回撤幅度高于均值,且尚未修复。

解析指增回撤,单看因子涨跌尚显不足。更直观的方法是将股票池按市值和残差波动率划分为大、中、小盘,再叠加高、低波,形成六大风格域。如此可将超额回撤拆解为股票池偏离与池内因子超额两部分。

以中证 500 增强为例,2025 年 8 月 8 日至 9 月 30 日这轮回撤中,500 指增区间超额回撤为 -4.13%。同期,低波因子回撤 -8.32%,动量因子 -6.95%,小市值因子 -7.22%,流动性因子 -5.33%;而成长因子则为 +2.60%。

这表明,回撤并非所有因子同步失效。不同因子方向差异巨大,组合构成决定了净值最终承受的冲击程度。

流动性因子的拆解更具说服力。2025 年 8 月 8 日至 9 月 1 日,相关组合区间回撤 -3.75%,其中股票池偏离贡献 -3.11%。中证 500 内部偏离合计贡献 -3.77%,配置到其他股票池反而贡献 +0.66%。从池内因子超额看,中证 500 内部合计 -0.70%,其他股票池合计 -0.14%。

换言之,此次回撤主因并非流动性因子在所有域内全面失效,而是组合相对基准的股票域偏离主导了亏损,尤其是基准内部的偏离。

跨过 3 万亿门槛,量化私募仍是私募证券基金的重要力量,但行业胜负手已变。

过去的核心诉求是能否做出超额,现在需多问两层:超额是否依赖单一风格,规模扩张后能否维系;回撤发生时,是短期因子扰动,还是组合结构暴露了不可承受的偏离。

这正是淘汰赛的真谛。并非所有管理人都会出局,但在同样的指数增强标签下,产品曲线可能截然不同。相比历史排名,超额稳定性、风控能力及因子结构均衡度将更为关键。

需明确边界:上述收益与回撤测算均基于特定测试区间和样本,不代表未来表现。若未来市场数据分布与历史相悖,模型亦可能失效。本文不构成基金产品推荐,亦不涉及任何持仓股票建议。

本文转载自“华尔街见闻”,智通财经编辑:蒋远华。