科技巨头财报揭秘:账面暴利下的现金困局

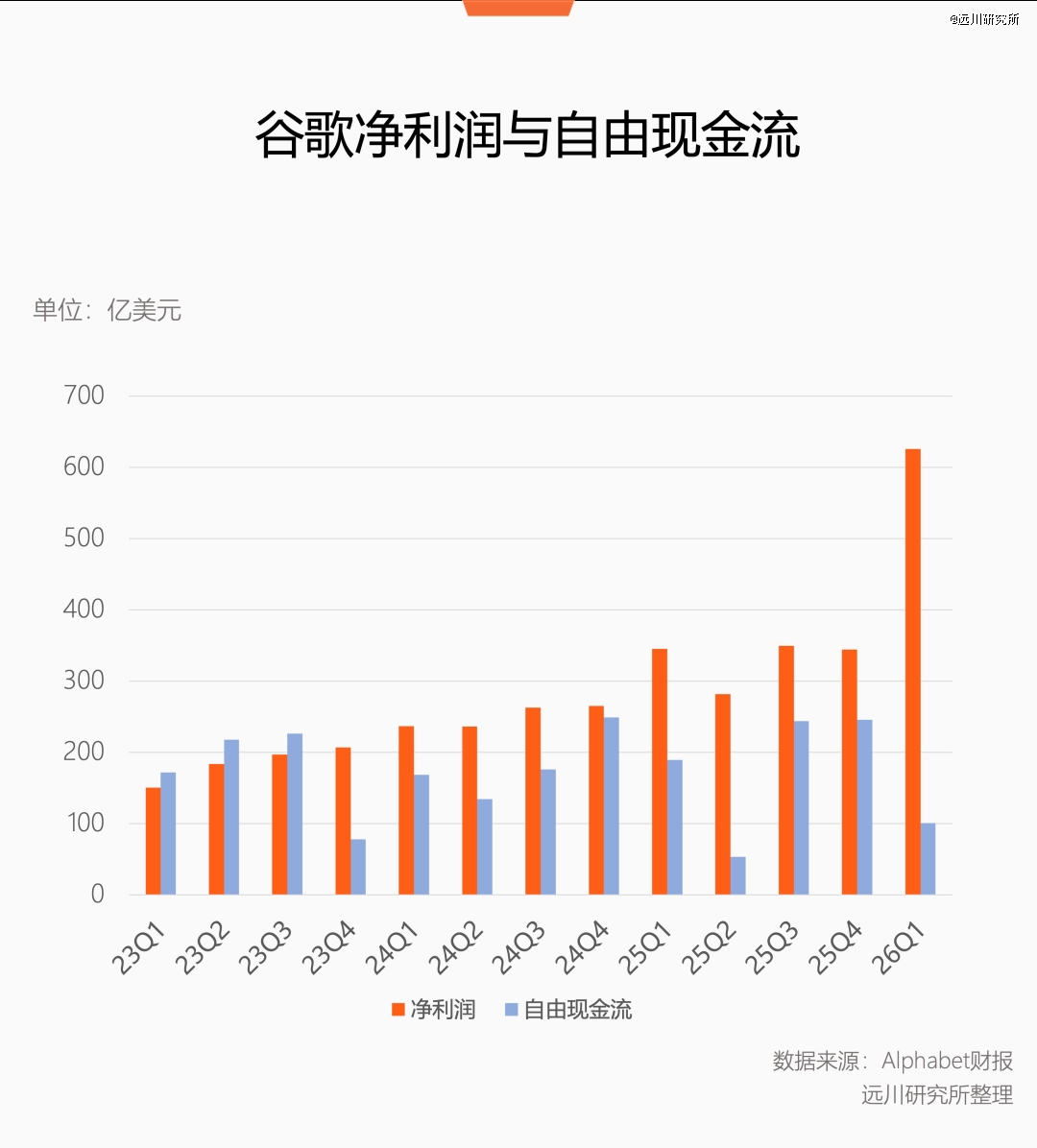

谷歌财报数据惊人,营收同比飙升22%,净利暴涨81%[1]。华尔街一片叫好,29位分析师纷纷上调盈利预测[2]。

看似前景光明,实则暗藏玄机。

在626亿美元的利润中,有369亿源于谷歌被投公司估值的攀升;据Fortune测算,这369亿里竟有287亿来自Anthropic估值的提升。

换言之,谷歌近六成的净利润源自股权增值,这些钱分文未入谷歌口袋。

这并非谷歌做假账,而是会计准则使然:被投企业估值上升,投资方账面利润必须同步增加。

净利润衡量的是“理论收益”;企业实际落袋的现金才是真金白银,会计指标中的“自由现金流”才反映“账户实际净流入”。

与高歌猛进的净利润相比,谷歌的实际现金流却相当吃紧:

资金流向何处?答案在于持续扩大的资本支出。

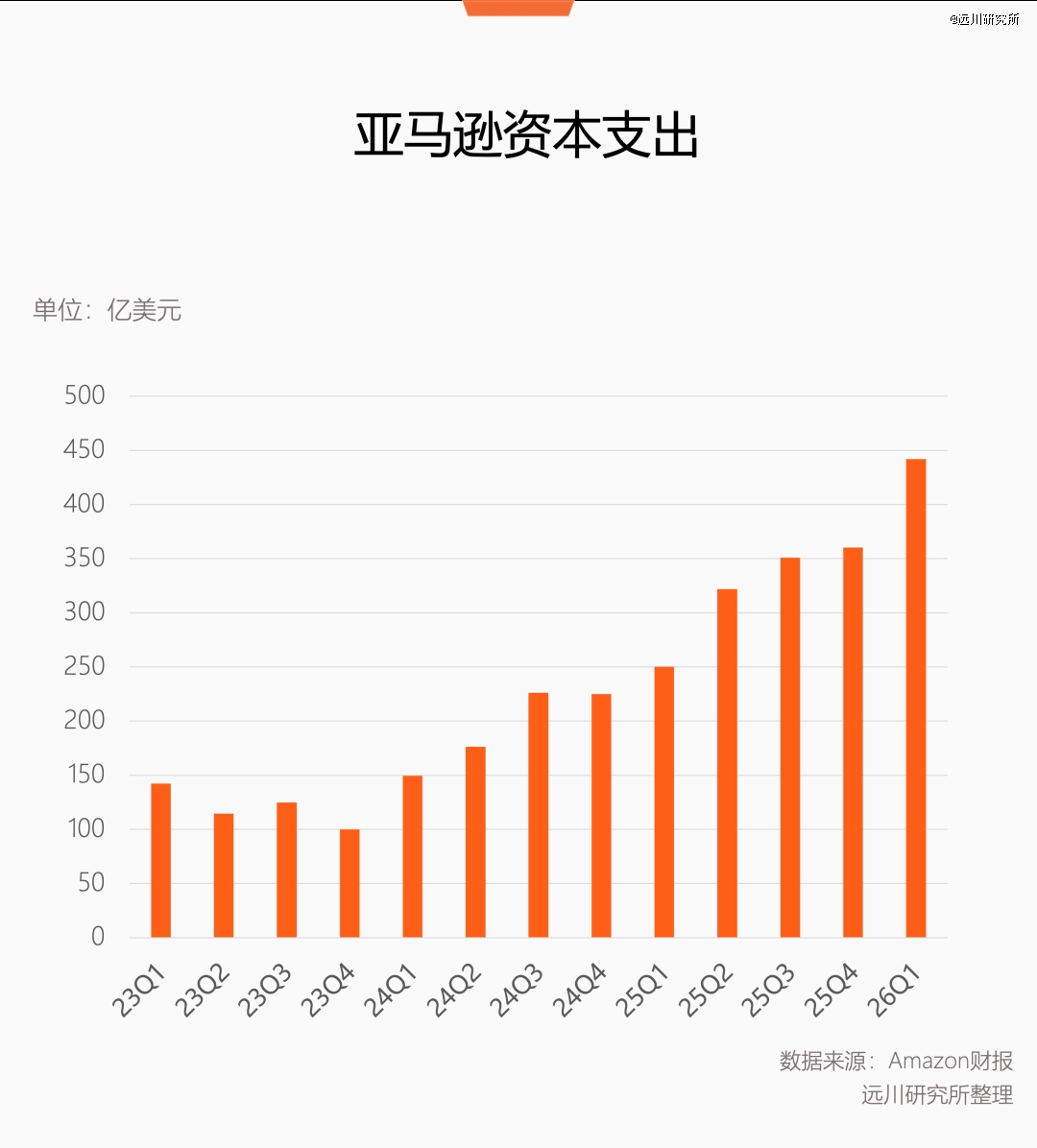

资本支出是企业购置重资产大件的投入。近期,谷歌宣布今年资本支出高达1900亿[3],是2025年的两倍,2020年的8.5倍。

谷歌本是轻资产软件巨头,既无需建厂也无须买设备,为何资本支出如此庞大?

黄仁勋对此最心知肚明。为训练模型及提供云服务,谷歌毅然将几乎全部现金转化为GPU、服务器及数据中心。

不仅动用自有资金,谷歌还四处举债。今年一季度,谷歌同步启动债务融资,发行高级无担保票据,成功筹资311亿美元[1]。

这便是谷歌财报呈现的两副面孔:

一方面,被投公司估值上扬,谷歌按比例受益,资本支出又可分年折旧,一来一去,“无中生有”多出大量账面利润。

另一方面,增值部分并非到手现金,支出款项在账面上可折旧,现实中却无法分期。一来一去,口袋里的钱日渐减少,甚至需发债缓解财务压力。

偌大硅谷,账面富裕却现金匮乏的并非谷歌一家。

从财务数据看,谷歌已属优等生。硅谷巨头们,个个现金捉襟见肘。

再看亚马逊:与谷歌类似,亚马逊亦投资了Anthropic,享受估值大涨红利,一季度净利同比激增77%[4]。

审视手头现金,亚马逊同样囊中羞涩。今年亚马逊自由现金流同比暴跌95%,一季度已转负[4]。

资金去向?同样是资本支出。

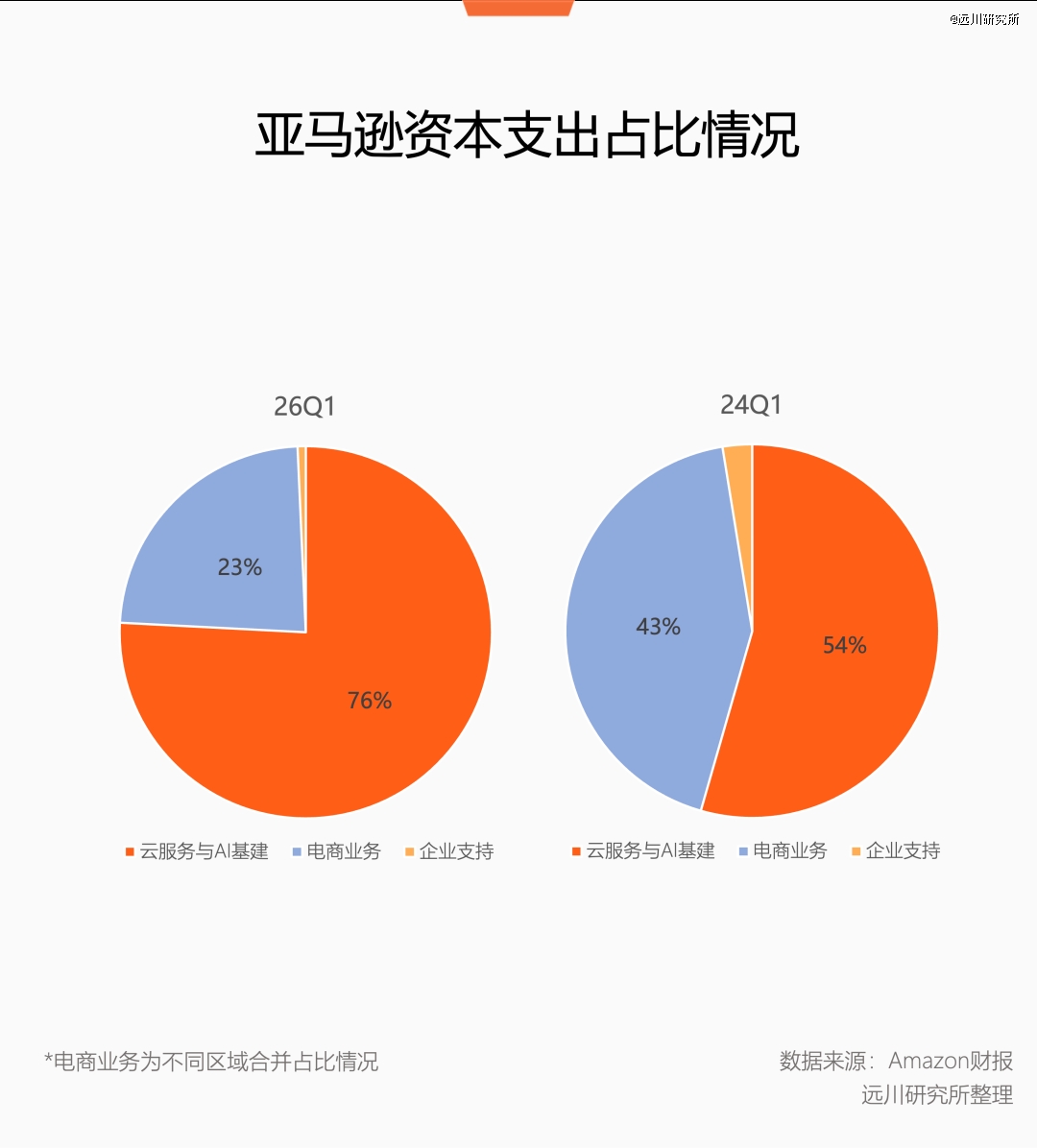

与轻资产的谷歌不同,亚马逊拥有庞大的电商业务,需自建仓库、分拣中心等,资本支出压力巨大。

2023年后,亚马逊大幅加码AI基建,采购GPU、建设数据中心,让本不宽裕的财务状况雪上加霜。

财报显示,亚马逊新增资本支出几乎全投向AI领域。

账面利润越滚越大,口袋现金却越缩越小,亚马逊大手一挥:借钱。

过去五年,亚马逊实际负债从3000亿美元一路攀升至4000亿(含部分电商应付账款)。

颇具讽刺意味的是,借的钱越多,负债率反而越低。因投资Anthropic带来巨额账面净资产增长,将亚马逊资产负债率稀释至50%以下[4]。

好比一人背负300万房贷,手中股票却从100万涨至400万,虽卡里现金未增,却瞬间从银行眼中的高风险户变为优质借款人。

因此今年一季度,亚马逊重振旗鼓继续举债,向全球发行高级无担保债券,总额534亿美元,含50年期超长企业债。

同样重仓AI的微软,却拿到另一套剧本。

微软投资的是OpenAI,后者估值高达8520亿美元,按理微软账面财富应更为惊人。

但因微软持有OpenAI高达49%的权益(看来是动了真情),触及会计准则“重大影响”门槛,须采用权益法核算。

所谓权益法,可粗略理解为荣辱与共。被投公司盈利则共享收益,被投公司亏损则需在财报中确认损失。

去年三季度,因OpenAI烧钱过快,微软也吞下41亿美元净亏损[5]。

到了四季度,OpenAI完成资本重组,微软持股比例降至27%[5]。新投资者给予OpenAI极高估值,微软一次性确认100亿美元收益,成功抵消OpenAI亏损。

剔除OpenAI影响,微软对AI的投入力度丝毫不输谷歌与亚马逊。抱着一堆显卡,账面富裕现金匮乏。

去年四季度,微软单季资本支出近300亿美元。这些钱全化作数据中心里的GPU、服务器和机柜。

回想2022年1月斥资690亿美元收购动视暴雪,再看XBOX部门业绩,纳德拉恐怕肠子都悔青了。

辛苦赚来的钱,转眼变成尚未通电的GPU。如此激进的投资,真的划算吗?

答案是值得,且超值。

微软、谷歌、亚马逊是全球前三云计算巨头,它们建设算力再出租给OpenAI、Anthropic等大模型公司。当前算力供不应求,大模型公司争相提前锁定算力,与云服务商抢签长期合同。

以亚马逊为例,今年4月,其与Anthropic签署一份10年期、价值1000亿美元的服务器租赁协议[6]。

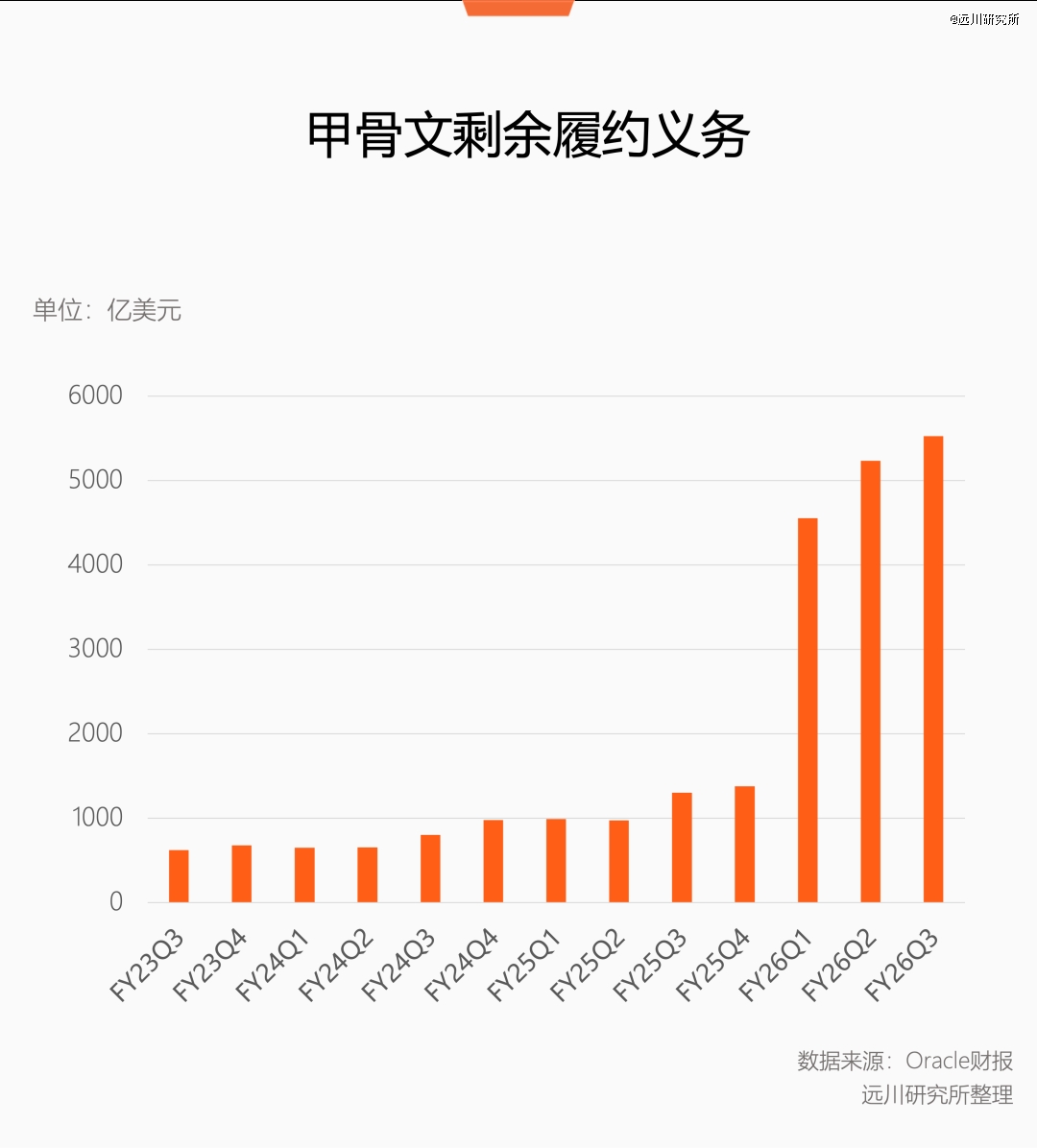

但黄仁勋的GPU交付太慢,数据中心建设效率太低,合同虽签,算力却迟迟无法交付。这种“钱在嘴边却吃不到”的尴尬,变成了财报中的“剩余履约义务”。

剩余履约义务即云计算公司尚未交付的算力订单,从财报看:

微软的剩余履约义务,24年初仅2420亿美元,今年已达6330亿美元,暴涨161%;

亚马逊从1577亿美元增至3640亿美元,翻番有余;

谷歌最为夸张,从725亿美元飙升至4676亿美元,翻了近6.5倍。

算力是大模型公司的命脉,客户等不起,谁先拿到算力,谁的模型就领先。

云计算公司更等不起,若亚马逊算力中心建设滞后、交付跟不上,客户转头就会把钱投向微软和谷歌。

财报显示,直至2023年Q3,谷歌的净利润、自由现金流、资本支出尚保持相对适配。但此后,三大指标全面脱钩,资本支出愈发激进,原因正是剩余履约义务的大量积压。

为防止订单被竞争对手抢走,只能拼命借钱扩建算力。越快建成,订单越能转化为现金流。

人人如此,游戏愈发疯狂。想上桌就得All in,否则出局。

所有玩家中,下注最狠的是甲骨文。

微软赌业绩增长,谷歌赌AI领跑,甲骨文则赌一夜回本、咸鱼翻身。

甲骨文起家于数据库,是软件时代的活化石,科技圈正宗的老牌巨头。目前其业务大致分为两块:

一是老牌业务板块,基本处于守成状态,虽营收占比高达70%,但未来可期度低,增速仅个位数[7]。

二是云计算(OCI/Oracle Cloud Infrastructure)。按财报长期指引,这是全公司*的希望,将贡献约92%的增量营收[8]。

可惜订单签了却迟迟无法交付,甲骨文已急得团团转。

财报显示,甲骨文积压的剩余履约义务超5000亿美元,多于谷歌和亚马逊。

但甲骨文家底不厚,营收、利润和现金流水平均垫底,竟靠着谷歌1/10的利润,干出了比谷歌更激进的资本支出。

代价是惨不忍睹的财务健康和巨额债务。谷歌微软仅是买房上杠杆,甲骨文连首付都靠网贷。

银行并非傻帽。去年底,巴克莱银行警告甲骨文或于2026年底现金枯竭。今年初,TD Cowen指出,美国各银行已停止向甲骨文相关数据中心项目放贷。看了甲骨文资产负债表,放高利贷的也得先冷静抽根烟。

赚不到钱也借不到款,只能对内部下手。

今年愚人节,甲骨文大手一挥,将3万名员工“输送”给社会。

此新闻当时被解读为“AI引发失业潮”,实则问题没这么复杂,甲骨文裁员目的,是将省下的工资转手去买老黄的GPU。

据TD Cowen估算,裁员预计释放近100亿美元自由现金流(薪资很高)。早日拿到GPU,未交付订单便能早日变现,改善财务状况。

这条路上甲骨文并不孤单,还有职业赌徒孙正义作伴。一个裁员献祭当下,一个抵押透支未来。

据彭博社报道,软银对OpenAI的投资承诺超600亿美元。为凑足这笔钱,孙正义先清仓英伟达和阿里股票,又卖掉手中T-Mobile(一家通信公司),再将ARM股票抵押借款,义无反顾砸向OpenAI。

OpenAI是好公司吗?肯定是。但值这么多钱吗?难说。孙正义对趋势判断一向精准,却总被精准套牢在高位。

无论是甲骨文还是孙正义,其状态似乎都像当年的诺基亚。

HTC和三星可无包袱加入安卓阵营,但诺基亚不行。加入安卓风险低,但上限仅是普通手机厂;与微软合作风险巨大,但赌赢便是今天的苹果。

诺基亚曾是霸主、行业*,它无法接受平庸未来,必须绑定微软赌一把大的。

当年的诺基亚输得惨烈,今日的甲骨文呢?

这个左脚踩右脚上天的游戏,至少目前看来逻辑成立。

首先,万物皆缺,需求真实。显卡紧缺、内存稀有、电力不足,全方位供不应求。

高盛去年报告指出,数据中心电力需求到2030年预计飙升160%,最抢手地段数据中心空置率已降至3%,有钱也买不到电和算力[9]。

今年初,摩根士丹利报告也表明:市场对算力需求远超供应[10]。

OpenAI为将有限算力集中投入商业价值更高的编程市场,不惜叫停大家熟知的视频模型Sora。

国内,字节跳动净利润直接暴跌70%,阿里自由现金流已转负,以稳健著称的腾讯资本支出也愈发大手大脚,大家不约而同都在搞AI基建[11]。

其次,投入巨资建设的数据中心,确实在贡献利润。

一季度,谷歌剔除非常损益后,云业务同比高增63%[1],借钱建起的算力并非无人买单。

微软近九个月增长22%,其中Azure及其他云服务板块增长31%,其中13%由AI贡献[5]。

同时,购买云服务的大模型公司也赚钱赚到手软。

Anthropic的Claude全产品日活不到ChatGPT的2%,但年化收入从90亿跃升至440亿美元[12],已超越OpenAI。

这种增长规模超越疫情期间的Zoom,以及千禧年间的Google[13]。

市场也在奖励这种激进,Anthropic估值已超OpenAI,OpenAI正加速推进上市,目标于今年9月完成IPO,预计估值超1万亿美元[14]。

上游英伟达钱越赚越多,下游大模型公司饼越摊越大,中间云计算公司手捧未履约订单,勒紧裤腰欠了一屁股债。每花出一美元资本支出,市值便涨两美元。

恰如当年拉满杠杆买多套房,赌将来翻倍卖出。所有人都在赌,赌今日投入终成明日回报,今日下注越多,明日回报越大。

市场一片沸腾,全球同此凉热,唯有恒生科技投资者仍在思考:恒生科技究竟有无科技含量?

当下AI是否为泡沫?一切需求似乎真实,但总觉有些不对劲。

[1] 谷歌财报,谷歌

[2] Alphabet Q1 2026 slides: Cloud surges 63%, AI investments accelerate,Investing.com

[3] Alphabet CFO:将2026年资本支出指引区间上调至1800亿-1900亿美元 预计2027年资本支出较2026年将大幅增长,财联社

[4] 亚马逊财报,亚马逊

[5] 微软财报,微软

[6] Anthropic and Amazon expand collaboration for up to 5 gigawatts of new compute,Anthropic

[7] 甲骨文财报,甲骨文

[8] Oracle:AI 算力豪赌,赔率够了吗?,海豚研究

[9] Powering the AI Era,高盛

[10] AI Is Now a Macro Variable. Are You Positioned?,摩根士丹利

[11] AI投入压力大,字节跳动去年净利润下滑超七成,*财经

[12] SemiAnalysis

[13] Anthropic ARR Doubled Every 6 Weeks in 2026 — $9B to $44B Faster Than Any Company in History,MindStudio Team

[14] OpenAI to confidentially file for IPO as soon as Friday: Source,CNBC