观安信息赴港 IPO:实控人零元赠股疑云重重,盈利虚高回款艰难

登录新浪财经 APP 搜索【信披】查看更多考评等级

出品:新浪财经上市公司研究院

作者:渚

5 月 20 日,上海观安信息技术股份有限公司(简称“观安信息”)正式向港交所主板递交上市申请,工银国际与中泰国际出任其联席保荐人。

在 IPO 前夕,观安信息多位早期股东选择低价套现退出,致使公司估值显著缩水。与此同时,公司实控人及董秘在上市前夕突击将大量股权以零对价转让给国资私募及匿名自然人,转让定价差异巨大,可能涉及利益输送或代持清理等合规隐患,公司信息披露的完整性受到质疑。

经营方面,观安信息的项目中标率不断下降,在手订单规模逐年萎缩,2025 年公司收入增速已明显放缓。此外,公司业务高度依赖第三方外包,超过半数的营业成本及部分研发工作均由外部机构承担。

财务方面,观安信息此前长期亏损,2025 年虽账面扭亏,但盈利质量堪忧,利润主要依赖政府补助等非经常性损益支撑,核心业务毛利率下滑;同时,公司应收账款规模及其占营收比重持续上升,回款周期显著延长,资金周转压力日益凸显。

实控人在递表前夕向神秘人无偿赠送股份

观安信息成立于 2013 年,是中国专业的智能化信息安全解决方案供应商。公司聚焦数据安全、网络安全及新兴安全领域,能够专门满足电信、能源电力及政府与公共实体等行业的客户需求。

自成立至今,观安信息已完成 9 轮融资,累计募集资金 10.25 亿元。2022 年 12 月完成 E 轮融资后,公司估值达到 40 亿元。

观安信息此前曾计划在 A 股上市,于 2020 年 9 月在上海证监局完成辅导备案,辅导机构为海通证券,但仅三个月后,公司便主动撤回了申请材料。

截至本次 IPO,公司创始人、董事会主席兼执行董事胡绍勇,以及联合创始人、执行董事兼总经理张照龙,通过直接或间接方式合计控制观安信息 40.72% 的股权,为公司的共同控股股东及实际控制人。

然而,随着多名早期股东套现离场,观安信息的最新估值已大幅缩水。

2025 年下半年,上海国鑫向上海智显转让 124.12 万股股份,对价为 4690 万元;国开制造向上海智显转让 89.19 万股股份,对价为 3600 万元;海通旭初向海泰海河转让 164.58 万股股份,对价为 2600 万元;宋云峰向黄浦投资转让 189.9 万股股份,对价为 3000 万元;公司执行董事、副总经理、董事会秘书徐陆向黄浦投资、海泰海河合计转让 101.28 万股股份,总对价 1600 万元。

上述股权转让完成后,海通旭初彻底退出观安信息;上海国鑫、国开制造、宋云峰及徐陆仍为公司股东,持股比例分别降至 4.19%、4.37%、0.17% 及 3.62%。

据测算,上海国鑫、国开制造的转让价格分别为每股 37.79 元、40.36 元,较 E 轮融资的每股成本分别上涨约 19%、27%。而海通旭初、宋云峰及徐陆的转让价格均为每股 15.8 元,较 E 轮融资的每股成本打了五折。

值得注意的是,海通旭初的股份系 2019 年从张照龙父亲张国清处受让所得,当时对价为 2400 万元。换言之,海通旭初持股 6 年仅获利 200 万元,年化收益率约为 1.34%。

耐人寻味的是,一边是部分股东低价减持套现,另一边却是公司两名董事以零对价转让股权。

2025 年 6 月至 11 月,胡绍勇向国开制造、上海国鑫、何国平、井冈山圆融、上海銮阙、军民融合、格兰卓戴、晨山创投及珠海佑安合计转让 218.5 万股股份。同时,徐陆将 45.45 万股股份转让给厦门国兴。这些转让均为零对价。即便按同期最低减持价格(15.8 元/股)计算,该部分股份的总价值仍高达 4170.41 万元。

此外,在上述“获赠”公司股份的主体中,仅何国平为自然人,其余 9 名股东均为私募基金,且除井冈山圆融、格兰卓戴外均具国资背景。然而,观安信息未披露任何与何国平相关的信息,包括其身份、背景、与公司及实控人的关系等。

诸多疑问亟待解答。

其一,胡绍勇与徐陆为何偏偏选择在 IPO 递表的前几个月,突击以零对价转让上述股份?这一系列操作是否涉嫌利益输送,或是为了清理未披露的代持安排?

其二,胡绍勇是公司实控人之一,徐陆是公司董秘,二人以零对价向国资转让股权,是否涉嫌以股权换取上市支持、信息倾斜,甚至掩盖公司自身问题?

其三,上海国鑫、国开制造为何一边高价减持套现,一边又以零对价从实控人处受让股份?

其四,同一时间、同一主体,减持和受让的价格为何存在天壤之别?0 元与 15.8 元、37.79 元、40.36 元的定价依据分别是什么,差异源于何处?

其五,何国平究竟是谁?是否是国资代持人、实控人关联方或利益输送通道?招股书为何不对相关信息予以披露?

在手订单持续缩减 生产研发高度外包

财务数据显示,2023 至 2025 年,观安信息的收入分别为 5.16 亿元、6.59 亿元、7.08 亿元,呈逐年增长态势。其中来自数据安全解决方案的收入占比分别为 42.5%、42.8%、42%,来自网络安全解决方案收入占比分别为 49.3%、49.8%、48.0%。

值得注意的是,观安信息在手订单数量持续减少,这可能是导致公司收入增速大幅放缓的直接原因。截至各报告期末,公司在手订单分别为 892 份、690 份及 612 份;2024 年、2025 年公司收入增速分别为 27.69%、7.36%,最近一期增速已回落至个位数水平。

观安信息表示,公司手头合约数量有所减少,主要由于在行业及价格竞争加剧的背景下,公司部分客户倾向于将多个项目整合为单一合约,导致公司投标数量同比减少。报告期内,公司通过招投标取得的项目数量分别为 300 个、297 个及 225 个,中标率分别为 30.5%、30.3% 及 23.5%,最近一期同比下滑近 7 个百分点。

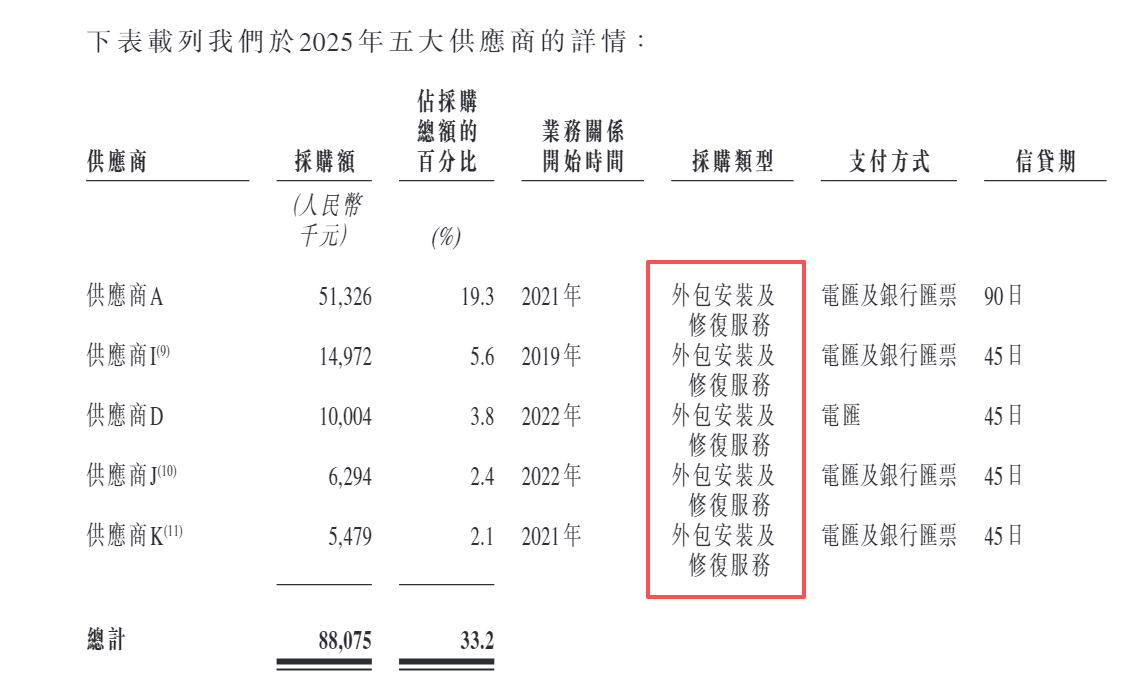

观安信息最主要的营业成本为外包服务,各期分别为 1.85 亿元、2.57 亿元、2.39 亿元,占营业成本的比重分别为 57.3%、60.0% 及 59.0%。2025 年,公司前五大供应商均为第三方外包服务提供商。

同时,观安信息还聘用第三方开发商负责部分基本功能的编码、系统设计及模块开发,各期外包研发开支分别为 2159.3 万元、2388.3 万元、1706.9 万元,分别占总研发开支的 18.01%、23.85%、16.75%。

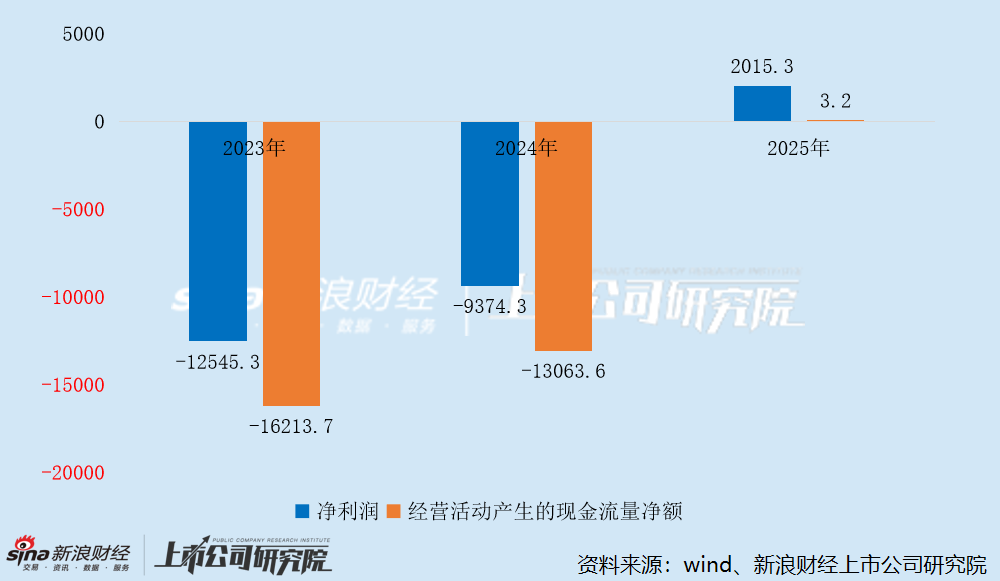

由于毛利率提升及营运成本减少,观安信息于 2025 年实现扭亏为盈,录得净利润 2015.30 万元,此前两个报告期分别净亏损 1.25 亿元、9374.30 万元。

不过,观安信息的盈利质量依然较差。一方面,2025 年确认其他收入及收益 1573.7 万元,占当期净利润的比例高达 78.09%,扣除该部分收益后的净利润仅为 441.6 万元。另一方面,数据安全解决方案及网络安全解决方案的毛利率分别同比下滑 1.1、3.6 个百分点。

更为重要的是,观安信息的经营现金流与净利润严重不匹配。2023 年及 2024 年,公司经营现金流分别净流出 1.62 亿元、1.31 亿元,远超同期净亏损额;而到了 2025 年,公司经营现金流虽同比转正,但净流入额仅 3.2 万元,净现比约为 0.16%。

也就是说,观安信息虽然在 2025 年实现账面盈利,但实际通过经营活动流入的现金几乎可以忽略不计,公司依然面临不小的资金周转压力。这也侧面解释了公司为何急于推进港股 IPO 融资,以结束长达三年半没有新融资的局面。

截至各报告期末,观安信息的应收账款余额分别为 1.13 亿元、2.82 亿元、3.19 亿元,分别占当期收入的 21.80%、42.77%、45.02%;应收账款周转天数分别为 71 天、109 天、155 天,回款效率持续下滑。

财务状况方面,截至今年 3 月末,观安信息借款总额 1.5 亿元,广义货币资金(包括按公平值计入损益的金融资产、定期存款、受限制现金、现金及现金等价物)总额 1.43 亿元,存在一定的资金缺口。

责任编辑:公司观察

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。