宇树科技成功过会:揭秘顶级资本阵容与早期投资逻辑

每日经济新闻记者|李蕾姚亚楠每日经济新闻编辑|肖芮冬

具身智能领域迎来了新的新里程(2.130, -0.04, -1.84%)碑。

6月1日,根据上交所官方网站披露,宇树科技股份有限公司(下称宇树科技)的科创板首次公开募股申请已获上市委员会审核通过,这意味着具身智能行业从技术摸索与资本热捧,正式步入商业化落地与资本化退出的双轨新阶段。

根据招股说明书,此次宇树科技计划公开发行股票数量不少于4044.6434万股,占发行后总股本的比例不低于10%,预计募资约42.02亿元,资金将主要用于具身大模型及机器人本体研发等关键项目。

值得关注的是,这家诞生于2016年杭州的硬核科技企业,其背后汇聚了包括红杉中国、美团、经纬创投、顺为资本、祥峰投资、敦鸿资产、腾讯、深创投、光合创投在内的数十家顶尖投资机构,这使其成为观察资本如何赋能中国具身智能产业发展的绝佳案例。

追溯至2016年8月,宇树科技的前身宇树有限公司正式创立,由创始人王兴兴个人出资10万元作为注册资本。

投中嘉川CVSource数据显示,从2016年11月至2025年6月期间,宇树科技先后完成了种子轮、天使轮、Pre-A轮、A轮、B轮、C轮以及C+轮等多轮融资。其股东阵营中汇聚了众多顶尖的市场化机构与国资背景资本,其中宁波红杉、祥峰投资、初心资本、Astrend IV(顺为资本关联实体)、敦鸿资产、深创投以及中网投等均是其早期的支持者。

招股书披露,在2024年,宇树科技进行了频繁的股权转让与增资扩股。通过两轮增资,公司引入了16家新投资机构,同时有多位原有股东追加投资。汉海信息(美团全资子公司)、中信证券(25.580, -0.09, -0.35%)旗下的金石成长、源码资本、机器人(15.200, 0.28, 1.88%)基金、厦门雅恒和成都龙珠等知名机构纷纷进场。公司的注册资本随之由193.45万元跃升至259.42万元,企业估值也实现了快速飙升。

步入2025年,宇树科技迈入冲刺上市的关键阶段,相继完成了股份制改革、资本公积转增股本以及扩大股权激励范围等一系列重大举措。期间,公司又引入了中移和创、腾讯科技、无锡锦秋等新股东,注册资本进一步扩大至36401.7906万元,彻底实现了股权结构的规范化。

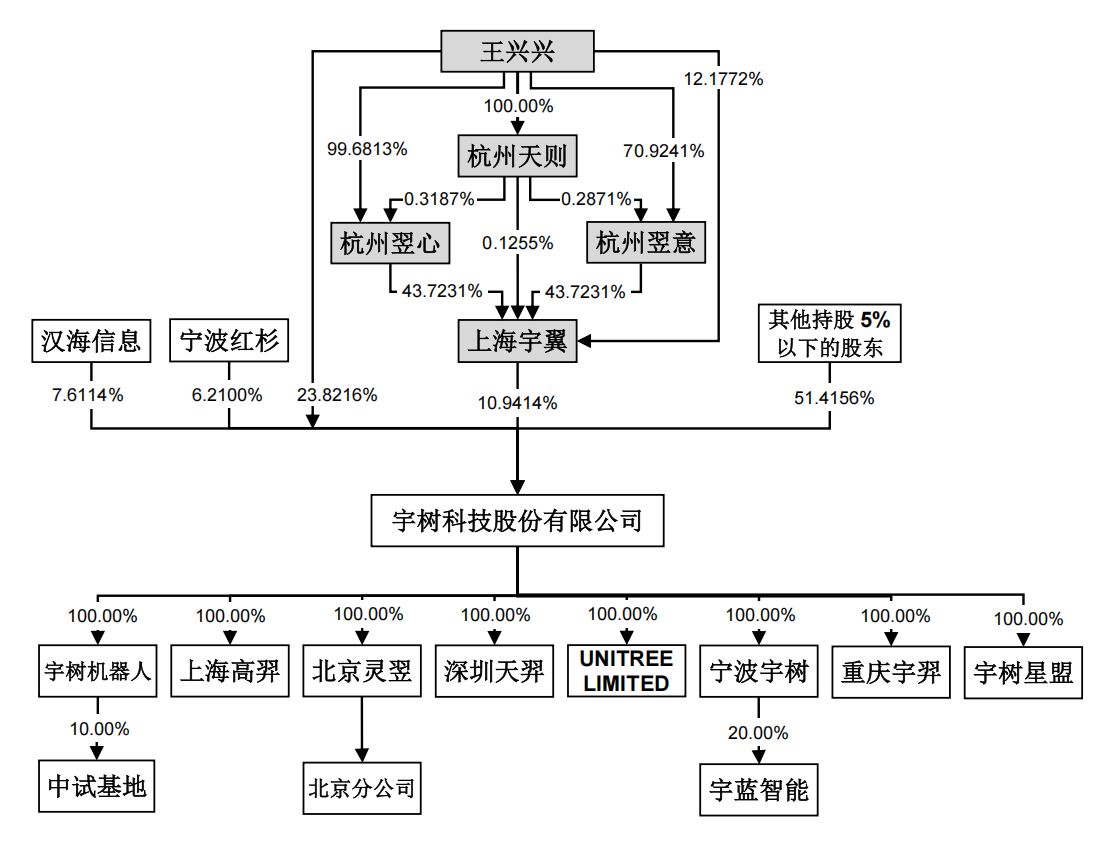

宇树科技的股权架构

审视其最新的股权架构,创始人在公司中占据绝对的主导权。在本次发行之前,王兴兴共计掌控着公司34.7630%的股权。借助特别表决权机制,王兴兴所掌控的表决权比例高达68.7816%,这为技术战略的连贯实施和长期主义的稳步推进提供了坚实保障。

《每日经济新闻》记者观察到,其股东名单里聚集了大量一线投资机构。前十大股东广泛覆盖了财务VC、产业投资方以及政府引导基金等多个类别。具体来看,汉海信息(美团)占比7.6114%,宁波红杉占股6.21%,Astrend IV拥有4.4245%的股份,经纬壹号占4.2598%,金石成长握有4.152%的股权,北京机器人产业发展投资基金持有3.8262%,嘉兴骅茂(其执行事务合伙人为敦鸿资产)占股3.1873%等,构建出了一个丰富多元的资本生态圈。

宇树科技的股本概况

需要指出的是,许多投资机构通过其旗下的多个关联实体共同持有宇树科技的股份。比如,美团通过汉海信息、成都龙珠以及GalaxyZ三家主体构成一致行动人,累计持股比例达到9.65%,成为宇树科技外部最大的股东;此外,宁波红杉与厦门雅恒同样结为一致行动人,两者合计持股比例为7.1149%,类似的情况在此就不逐一赘述了。

这场历经数年的资本汇聚,充分彰显了早期投资人的独到眼光。

以宇树科技的早期投资方祥峰投资为例,该机构早在2020年的Pre-A+轮融资中就已入局,并在2024年的C轮融资中继续追加投资。郑俊聪回忆称,2020年他从波士顿回国后,便对具有MIT背景的Boston Dynamics机器狗产生了浓厚兴趣,当时他便断定“中国势必会涌现出同类型的硬核科技企业”。随后他立即安排祥峰团队进行全面搜索,没过多久就发掘了宇树科技。当时他们看到了宇树的首款四足机器人Laikago,其灵活性远远超出了预期,并且已经实现了小批量的商业化销售,主要面向科研机构供货。

不过在那个时期,机器狗的商业落地场景尚未明朗,甚至在祥峰内部的投资决策会议上,有团队成员提出了疑问:“缺乏明确的应用场景,企业很难做大做强”。然而,宇树科技创始人王兴兴展现出的硬核技术实力与执着精神,促使郑俊聪力排众议,在Pre-A轮融资中作为唯一的机构投资者果断出手。

经纬创投的合伙人王华东曾在接受采访时谈及投资宇树科技的缘由:有一次他约王兴兴共进早餐,王兴兴直接提着一个箱子赴约,箱子里装着一只机器狗,并当场进行了演示。王华东坦言,自己见过众多机器人初创公司,从未遇到过一位创始人敢于直接展示真实的样机和演示版本,因为当时大家的技术其实都还不太成熟。但是王兴兴敢于展示,这源于他对自家产品的强烈自信。王华东认为,尽管宇树科技当时的产品并非完美无缺,但王兴兴所具备的这份自信,足以证明他是一位值得投资的创始人。

“投资的真谛,绝非盲目追逐热点或抢占赛道,而是凭借前瞻性的视野,在市场尚未看懂或充满疑虑之时,坚定地投资自己深信不疑的价值;随后凭借充足的耐心,陪伴企业度过周期起伏、跨越重重障碍,静静等待时间带来的丰厚馈赠。”在谈及早期重仓宇树科技的逻辑时,郑俊聪作出了这样的概括。

在众多一级市场从业者眼中,宇树科技的成功过会,不仅是单一企业迈向资本市场的里程碑事件,更是中国具身智能产业发展的一个重要转折点。

事实上,该赛道在近几年正掀起一股强劲的融资热潮。据IT桔子统计数据显示,过去五年间,中国具身智能领域的融资呈现出爆炸性的增长态势。2021年至2023年,行业尚处于早期的蓄力期,投资事件仅为几十起,融资金额始终在低位徘徊。自2024年起,行业步入快速上升通道,投资事件数量翻番至103起,融资总规模攀升至93.55亿元,技术落地的预期开始吸引大量资本涌入。到了2025年,随着宇树科技的机器人在“春晚”舞台上大放异彩,进一步点燃了投资界与大众对具身智能的热情,行业迎来全面爆发。当年投资事件激增至325起,融资金额大幅跃升至398.32亿元,较2024年分别大幅增长了216%和326%。迈入2026年,无论是在融资总规模、单笔融资金额、企业估值水平,还是在产业链的覆盖范围等方面,行业投融资的增速都在2025年的基础上实现了进一步的突破。

然而在过去的几年里,具身智能领域曾一度陷入“过度追求技术展示、忽视商业化落地”的误区,市场普遍将其视为一个只耗费资金却难以盈利的长周期行业。但是,宇树科技凭借实打实的业绩表现,彻底颠覆了这种固有认知。

敦鸿资产的合伙人俞文超在接受《每日经济新闻》记者采访时指出,宇树科技的上市证明了人形机器人与具身智能绝非空洞的概念,行业内确实存在能够打造出优质产品、满足市场需求并扎扎实实创造业绩的优秀企业。“毫无疑问,具身智能已经迈入了一个崭新的发展阶段,未来的关注点将不再是概念炒作,而是更加侧重于技术迭代与商业变现能力。”

盛景嘉成的管理合伙人兼AI赛道主管合伙人王湘云也强调,宇树科技的成功上市,意味着主打“小脑运动控制”技术路线的企业在公开资本市场打响了头炮,这对于所有具身智能领域的初创企业,尤其是头部公司而言,无疑是一个极具积极意义的信号与鼓舞。

从技术路径的角度分析,目前行业内已经分化出两大主流路线。其中一种路线主张优先精研机器人的本体硬件,通过硬件产品的销售来实现自我造血;另一种路线则将重心放在通用具身大模型上,短期内仍需依赖外部融资。那么,究竟哪一种路线能够成为决定企业估值上限的核心护城河呢?

俞文超认为,针对不同类型的企业,评判标准也会有所差异。例如,本体制造类公司,其自主研发能力和成本控制水平至关重要;而具身大模型类公司,则更加看重模型自身的能力、通用性以及泛化能力。同时,两者都需要综合评估其商业化落地能力以及在下游应用场景中的普及程度。

王湘云同样表示,站在产业生态的高度来看,未来这两种技术路线将并存发展,且都是行业不可或缺的。只要能在任一路线中跻身头部阵营,都能赢得资本市场的青睐与认可。不过,第一种硬件路线在早期存在一定的时间窗口,未来必将面临日益增多的竞争者;而第二种“通用大脑”路线,其估值天花板更高,能够成功跑通的企业更为稀缺,护城河也更为深厚。并且,随着时间的推移,这种壁垒还会不断加固,真正成为“时间的朋友”。

在谈及未来具身智能领域的投资机遇时,俞文超透露,鉴于敦鸿资产此前已经投资了宇树科技、智平方和地瓜,这三家企业分别对应了机器人本体、大脑以及端侧算力,因此团队目前更为关注的是下游应用场景的拓展以及核心零部件的研发。“例如,我们近期就投资了一家在机器人视觉领域的领军企业。”

王湘云则对通用大脑路线及垂直场景解决方案抱有更高的期望:“第一种路线有望打造出真正意义上的智能平台,而第二种路线最终将向端到端的服务模式(AI RAAS)演进。这两者均能构筑起长期的竞争壁垒,只是在市场规模上会存在数量级的差异。”

本文封面图片由刘国梅提供