央行拟取消罚息条款,存贷款利率新规征求意见

6月5日,中国人民银行发布通知,对原《人民币利率管理规定》进行修订,并公布了新草案《人民币存贷款利率管理规定》,现向社会公开征求意见。

对比往期文件,《每日经济新闻》记者(下称“每经记者”)发现,征求意见稿重点突出了深化利率市场化改革,计息基准由360天改为自然年实际天数,且取消了贷款罚息中“30%~50%固定上浮”的条款等。

北京工商大学经济学院教授、博士生导师,数字金融研究中心主任张正平在接受每经记者采访时指出,我国利率市场化改革成果显著,存贷款利率已由行政管制转向由商业银行基于市场原则自主定价。此次修订能巩固改革成果,并助力市场各方更好地发挥职能。

中国人民大学货币研究所所长助理、研究员曲强在接受采访时强调,此次利率改革是利率管理机制“最后一公里”的落实。

曲强认为,旧版《人民币利率管理规定》制定于1999年,距今已二十余年。尽管改革不断推进,但许多基础性规则散见于不同文件中,已难以适应当前存贷款利率管理的新形势。

张正平表示,因历史原因,分散在各通知中的利率规定存在不合时宜之处,亟需一部完整、清晰的存贷款利率管理规定来统一规范,反映最新进展,促进市场化改革。

每经记者留意到,旧规明确央行利率为法定利率,具有法律效力,而最新征求意见稿中已不再提及。

曲强指出,此次修订体现了利率市场化改革方向,旧规行政管制色彩浓厚,部分条款已不适用,可视为“最后一公里”的制度落地。

征求意见稿强化了行业自律协调,强调市场利率定价自律机制是金融机构组成的定价协调组织,在遵守国规定额的前提下,对存贷款利率进行自律管理,维护市场秩序。

张正平认为,市场参与主体众多,除供求双方外,行业自律机制等也能在利率形成中发挥引导监督作用。

征求意见稿修订了个人、单位及通知存款的计结息规则。旧规规定除特定存款外,其他由机构自定且不超过央行上限。新规则不再提“不超过上限”。

新规明确禁止高息揽储等不正当手段,包括违规手工补息、突破自律上限、存贷挂钩等扰乱竞争秩序的行为。

曲强表示,这将限制银行间高息揽储和恶性竞争,明确禁止违规操作。这是监管层首次在规章层面对高息揽储定义,旨在维护秩序,堪称金融版“反内卷”。

征求意见稿修订了逾期贷款罚息。旧规规定在合同利率基础上加收30%~50%。新规提出,罚息利率、计息方式和宽限期由借贷双方协商确定,且不得违反央行规定,协商一致后可再调整。

张正平表示,此项修订给予市场更多自主权,不再硬性规定,符合市场经济方向。

曲强认为,新规对贷款和存款“宽出严进”。罚息定价权交由银行,借款人需更谨慎。实施20多年的“法定加点”将退出,银行罚息定价更灵活,也有助于降低双方负担。

贷款利率方面,新规明确机构在营销时需以明显方式展示年化利率,办理时展示年化利率及罚息年化利率,并在合同中载明。

曲强表示,透明度提升有助于借款人比较,改革有助于降低银行负债成本、避免恶性竞争,疏通政策传导,促进融资成本合理,并保护消费者。

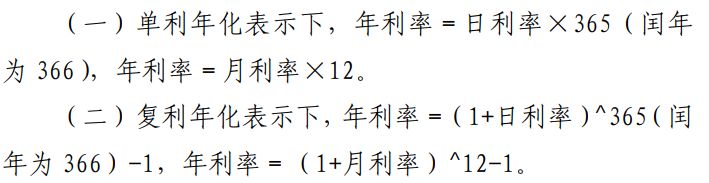

张正平特别提到,新规修订了纠纷较多的利率换算和计息公式。

“作为教师,我对公式修订印象很深。”张正平说,过去教材写日利率等于年利率除以360,新规明确年利率等于日利率乘以365,闰年乘以366,有助于消除争议,教材也将随之调整。

张正平指出,利率市场化“放得开”目标基本实现,但细节有待完善。未来随着经济体制和传导机制健全,规定可能还将修订。

“不正当手段定义永远不完备,市场花样翻新。”张正平强调,规则需与时俱进,管理是一个持续优化过程。

张正平表示,此次修订体现了央行对存贷款利率改革的重视,厘清了争议,有助于推动金融高质量发展和强国建设。