三花智控高管高薪套现引质疑,业绩增速显著放缓

雷达财经出品 文|周慧 编|深海

近日,拥有“具身智能”概念的三花智控(47.380, -0.13, -0.27%),因高管减持的缘由,陷入了公众讨论的漩涡。

5月26日,有投资者追问此前公司高管集体减持的动机。对此,三花智控方面回应表示,董事长减持主要是为了个人资金周转,而其他高管则是为了支付子女的教育开支及满足日常生活所需。

据悉,上述三花智控高管的集体减持行动已于3月基本结束。除了高管陈雨忠提前终止了减持计划外,董事长张亚波以每股43.1元的均价,卖出了975.6万股公司股份,套现金额约为4.2亿元;其余4名高管合计套现约1483.95万元。

值得注意的是,根据2025年年报显示,此次参与减持的高管税前薪酬均超过百万元,待遇十分优厚。因此,三花智控给出的减持理由引发了一部分投资者的怀疑。

除了因减持理由引发的舆论风波外,三花智控还面临着业绩增长乏力的挑战。今年第一季度,三花智控营业总收入达到77.74亿元,同比增长1.36%;归母净利润为9.28亿元,同比增长2.68%。

与去年同期营收、归母净利润19.10%、39.47%的同比增长率相比,这两项业绩指标的增速均出现了明显放缓。

与此同时,作为公司未来增长引擎的机器人(15.900, 0.33, 2.12%)业务,尚未能贡献显著的利润,财报中的描述仍停留在“配合客户进行重点产品研发、试制、迭代、送样”阶段。

因教育经费短缺而减持?千亿市值的热管理龙头三花智控再次引发舆论关注。

在5月26日的投资者活动记录表中,三花智控透露了此前高管集体减持的原因:董事长减持主要源于个人资金需求,相关资金将继续投入产业投资。其余高管减持所得资金主要用于子女教育费用及生活开销。

然而,这一说法并未获得部分投资者的认同,在股吧论坛上,有投资者质疑道:“三花的高管究竟有多少个孩子?”更有投资者言辞激烈地表示:“套现这点钱,养孙子或宠物都绰绰有余,难道高管身体欠佳?”

雷达财经注意到,此次引发舆论争议的高管集体减持行为,发生在今年1月,且已于3月全部完成。

1月22日晚,三花智控发布了《关于公司实际控制人、董事及高级管理人员减持计划的预披露公告》,称公司近日收到了董事长张亚波、董事王大勇、倪晓明、陈雨忠、董事会秘书胡凯程、财务总监俞蓥奎出具的《股份减持计划告知函》。

其中,董事长张亚波计划在2026年2月24日至2026年5月23日期间,通过集中竞价交易方式,减持公司股份不超过975.61万股;其余董事及高管拟合计减持公司股份不超过44.77万股。

当时,由于涉及机器人、液冷、数据中心等热门概念,三花智控的股价一度飙升至60.77元的历史高点。

3月30日,三花智控披露了前述高管的减持结果:除陈雨忠提前终止减持计划外,董事长张亚波在减持期间内以每股43.1元的均价,减持了975.6万股公司股份,套现约4.2亿元;其余4名高管则合计套现约1483.95万元。

值得一提的是,从三花智控最新年报披露的薪酬数据来看,上述高管似乎并不“缺钱”。

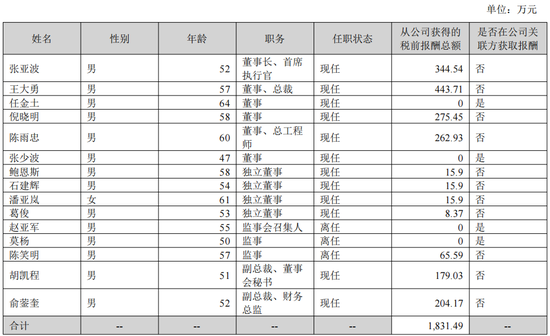

2025年,董事长张亚波从公司获得的税前报酬总额为344.54万元;高管王大勇、倪晓明、陈雨忠、胡凯程、俞蓥奎的税前报酬则分别为443.71万元、275.45万元、262.93万元、179.03万元、204.17万元。

一季度业绩增速回落

除了减持原因引发的舆论争议外,三花智控还面临着业绩增速下滑的尴尬局面。

财报显示,今年第一季度,三花智控实现总营收77.74亿元,同比增长1.36%;归母净利润9.28亿元,同比增长2.68%。

相比之下,2025年第一季度,三花智控营收为76.69亿元,同比增长率为19.10%,归母净利润达9.03亿元,同比增长率超过30%。显然,虽然整体上三花智控的经营状况仍旧保持着增长态势,但其业绩增速已显著放缓。

雷达财经注意到,这一情况的出现,或与公司两大核心主业的下游市场需求整体承压有关。

据三花智控2025年财报,目前,三花智控主营业务分为制冷空调电器零部件、汽车零部件两大板块。今年一季度,上述两大业务的下游需求均出现了一定程度的下滑。

家电领域,据奥维云网数据显示,2026年第一季度,国内空调总销量为4890万台,同比下降12%。其中,国内市场销量2260万台,同比下降 9%,出口2630万台,较去年同期下滑14%。

而在汽车市场方面,据中国汽车工业协会数据,一季度国内汽车销量705万辆,同比下降6%。其中,新能源汽车销量较去年同期减少4%至296万辆。

此外,中东局势引发的原材料成本上涨和汇率波动也在一定程度上侵蚀着公司的利润空间。

财报显示,2026年第一季度,三花智控营业总成本为66.83亿元,较去年同期增长了0.99%。其中,受汇兑损失增加,公司财务费用同比暴增13569.05%至1.18亿元。

而在主营业务之外,证券投资损失则成为了公司利润的最大“吞金兽”。

2026年一季度,三花智控证券投资产生的损失高达1.05亿元。

一季报显示,剔除非经常性损益后,公司归母净利润增速提升至15.52%。

机器人业务尚未挑起大梁

据天眼查及公开信息,三花智控第一大股东为三花控股集团有限公司(下称“三花控股”)。三花控股历史悠久,最早可追溯到1967年9月建立的“新昌县西郊人民公社农机修配综合厂”。1994年,三花智控正式创立,并于2005年6月成功在深交所上市。

上市初期,三花智控的主打产品为截止阀、单向阀和电磁阀等。

2017年,三花智控收购了浙江三花汽车零部件有限公司(下称“三花汽零”)100%的股权,公司业务拓展至新能源汽车热管理领域。得益于三花汽零的“特链”身份,三花智控因此顺利进入了特斯拉的供应链体系,成为其一级供应商(Tier 1)。

2021年,特斯拉公布Tesla Bot(命名为Optimus擎天柱)概念,开始涉足人形机器人领域。随后,三花智控也对这一赛道进行了布局。

2023年4月,三花智控与绿的谐波(428.250, 35.25, 8.97%)签署战略合作框架协议,计划在三花墨西哥工业园内共同出资设立一家注册资本不低于1000万美元合资企业,主要从事谐波减速器相关产品的研发、生产制造及销售。谐波减速器是人形机器人核心零部件之一。

而在该年的年报中,三花智控表示,仿生机器人产业日新月异,有望成为如计算机、智能手机和新能源汽车后的颠覆性产业。其发展潜力大、应用前景广,是未来产业的新赛道。在该领域,公司聚焦机电执行器,配合客户进行产品研发、试制、迭代。

次年1月,三花智控再度加码机器人赛道,宣布已与杭州钱塘新区管理委员会签订《三花智控未来产业中心项目投资协议书》,项目包含先途智能变频控制器生产基地项目、机器人机电执行器和域控制器研发及生产基地项目,计划总投资不低于50亿元。

2025年8月,三花智控在投资者活动记录表中明确表示已成立专门的机器人事业部,项目整体推进非常顺利。

但截至目前,机器人相关业务尚未能形成稳定的营收贡献。据时代周报,2025年上半年,三花智控实际获得特斯拉Optimus执行器订单仅2825万元。

同时,在最新的2025年年报中,三花智控对机器人业务的描述仍然停留在“配合客户进行重点产品研发、试制、迭代、送样”阶段。

对于三花智控的未来发展,雷达财经将持续关注。

责任编辑:杨红卜

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。