米良川离职后,何小鹏亲自掌舵小鹏机器人

新浪科技讯 6月30日晚间消息,据媒体报道,小鹏集团机器人业务负责人米良川已于近期离职。针对此事,截至发稿前,小鹏方面暂无回应。 资料显示,米良川曾任职于英伟达,2021年加入小鹏汽车,担任自动驾驶高级总监;2023年升任企业流程负责人,同年9月出任小鹏机器人事业部负责人,全面主导产品研发、算法平台及落地测试。此后,他还兼任小鹏汽车AI技术委员会主席。 6月10日,何小鹏发布内部信,除继续担任小鹏集团CEO外,将亲自兼任机器人业务CEO。此举源于小鹏正迈入关键转折点——机器人即将迎来量产与商业化前夕;近期

何小鹏亲任机器人业务CEO,全力推进IRON量产计划

新浪科技讯 6月10日下午消息,小鹏集团董事长、CEO何小鹏今日发布内部信,分享了机器人(16.140, 0.24, 1.51%)业务最新安排、节奏安排、接下来重点工作以及路线的差异性。 何小鹏表示,从即日起,除担任小鹏集团CEO外,他还将亲自兼任机器人业务的“CEO”,做出这个决定,是因为小鹏已经站在了一个历史性的转折点上——小鹏机器人正式迎来量产和商业化的前夜。 他透露,自己和团队将投入更多精力到机器人业务中,拉通集团所有资源,要把汽车业务积累的供应链、制造、品质、全球化能力,毫无保留地复制到机器人业

三花智控高管高薪套现引质疑,业绩增速显著放缓

雷达财经出品 文|周慧 编|深海 近日,拥有“具身智能”概念的三花智控(47.380, -0.13, -0.27%),因高管减持的缘由,陷入了公众讨论的漩涡。 5月26日,有投资者追问此前公司高管集体减持的动机。对此,三花智控方面回应表示,董事长减持主要是为了个人资金周转,而其他高管则是为了支付子女的教育开支及满足日常生活所需。 据悉,上述三花智控高管的集体减持行动已于3月基本结束。除了高管陈雨忠提前终止了减持计划外,董事长张亚波以每股43.1元的均价,卖出了975.6万股公司股份,套现金额约为4.2亿元

大和:小鹏机器人业务可期 维持买入但调低目标价

大和证券分析师刘伟健在最新研报中指出,小鹏汽车有望从人形机器人及自动驾驶出租车等 AI 相关领域获益。鉴于人形机器人带来的潜在营收,大和已将小鹏汽车 2027 年的收入预测上调 13%。他同时提到,公司推行的本地化生产策略预计能有效对冲地缘政治风险。此外,小鹏近期毛利率的提升反映出其产品结构优化及成本管控能力的增强。据补充,得益于 P7+ 车型启动海外交付,管理层预估自第二财季起,海外业务营收占比将突破 20%。尽管国内电动车市场增速放缓,大和仍维持对该股的“买入”评级,不过将目标价由 29 美元调整至

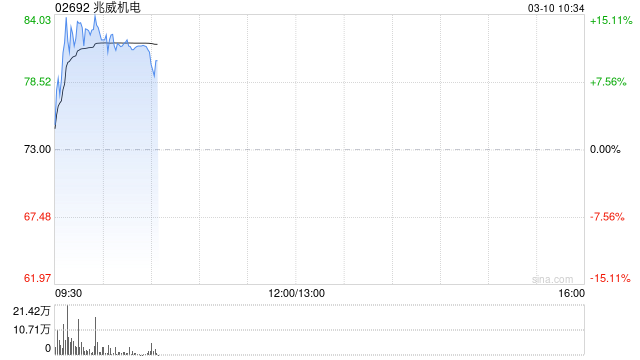

兆威机电午后飙升近5% 国金证券此前给予买入评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 兆威机电(02692)盘中涨幅超6%,截至发稿,股价上涨4.59%,报70.70港元,成交额1.43亿港元。 2026年4月1日,国金证券研究员陈传红发布了一份关于兆威机电的研报《业绩符合预期,机器人打开新增长极》,该研报对兆威机电给出“买入”评级。研报中预计2026/2027/2028年公司实现营业收入24.6/33.7/44.9亿元,同比+43%/+37%/+33%,归母净利润3.65/5.0

三花智控高管集体套现4.2亿,回应称用于子女教育引发热议

近期,三花智控(46.340, -2.27, -4.67%)(002050.SZ)举行了业绩说明会,并公开了相关记录文件。 在说明会期间,有投资者关切高管近期集中减持的动机,公司方面解释称部分资金将用于子女的生活与教育开支,此说法在社交网络上引发了广泛讨论。此外,投资者还询问了公司扣除非经常性损益后的净利润表现,以及储能、机器人(14.790, -1.09, -6.86%)等核心业务的发展状况。 随着投资者活动记录表的公布,5月27日公司A股股价下挫6.28%,H股跌幅达4.89%。5月28日,A股继续收

瑞银调高敏实集团目标价至48港元 保持买入评级

瑞银发表研究报告指出,敏实集团(00425)管理层在亚洲投资会议2026上表示,电池盒业务预期2026财年收入将实现逾20%的同比增长,继续成为汽车零部件业务的核心增长引擎。然而,铝材及塑料等原材料成本上涨可能对毛利率带来挑战。瑞银小幅上调集团2026至2028年盈利预测0%至2%,并提高中期盈利增长预期,以体现机器人(15.880, -0.59, -3.58%)及液冷业务的最新进展。该行将敏实目标价从42.6港元提升至48港元,保持“买入”评级。敏实承诺2026财年分红比例不低于30%。 管理层预计,2

美银上调敏实集团目标价至57港元 维持买入评级

美银证券发布最新研报指出,敏实集团(00425)有望在2026年达成可持续的盈利增长,其新兴业务如机器人(15.420, 0.07, 0.46%)、固体氧化物燃料电池(SOFC)以及液冷系统均进展顺利。该行随即把敏实的目标价从52港元提升至57港元,并再次确认“买入”的投资评级。 据管理层透露,机器人业务预计将在2026年为集团带来5亿元人民币(下同)的营收,涵盖零部件销售与机器人组装环节。与此同时,公司已启动SOFC解决方案的零部件业务,不仅向潜在客户寄送互连件、支撑结构及双极板样品,还成功从中国SOF

上纬新材业绩下滑,机器人业务布局三步走

来源:时代财经 作者:高秋榕 在控制权变更后的第一年,曾经的10倍大牛股上纬新材(114.970, -2.82, -2.39%)(688585.SH)交出了一份“收入增长但利润下降”的成绩单。 最新发布的年报显示,上纬新材2025年实现营业收入同比增长20.29%至17.97亿元,归母净利润和扣非归母净利润分别为4108.56万元、3265.97万元,分别下降53.67%、59.35%。 此外,上纬新材还披露了原业务口径下的净利润情况,2025年公司原业务归母净利润和扣非归母净利润分别为5157.13万元