美公用事业巨头并购:当前是绝佳配置窗口

全美最大电力公用企业即将吞并数据中心领域同行道明能源,该交易备受瞩目

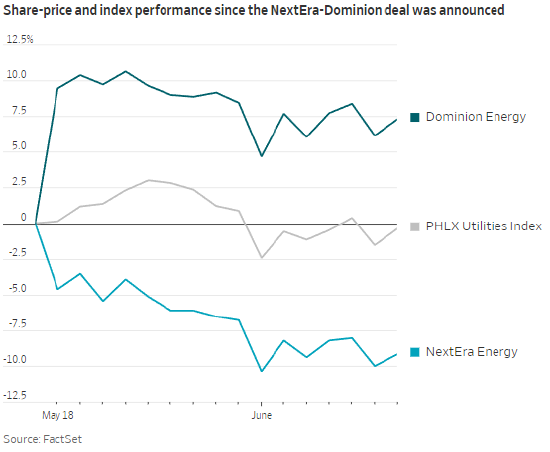

自全美最大公用事业新纪元能源(85.285, 0.46, 0.54%)(NEE,股价跌 0.03%)上月宣布收购道明能源(D,股价涨 0.51%)后,其股价累计下挫约 9%。眼下该股回调,正是低位进场的良机。

新纪元能源透露,此次收购主要采取换股方式。交易结束后,新实体市值将超全美第二大公用企业的两倍。道明能源当前估值深度折价,其远期市盈率低新纪元约 25%,因此即便新纪元给出高溢价,也不会拖累每股收益。公司预计,此次并购将立即增厚每股盈利。

部分原投资者不愿绑定道明资产,导致其近年估值持续承压。近期股价利空主要来自海上风电项目:工程成本严重超支,且特朗普政府已下达停工指令。

股价走势图(5 月 18 日 —6 月)

监管层面的不确定性也是股价下跌的主因之一。加贝利基金公用事业组合经理蒂姆・温特指出,公用企业并购后常遭遇“并购惩罚期”——监管机构通常要求申请方让利以保障居民电价。目前新纪元已承诺为道明用户提供价值 22.5 亿美元的电费补贴,但鉴于监管部门高度关注居民用电成本,未来或要求企业进一步让利。

尽管监管风险客观存在,但这笔并购的潜在收益十分丰厚。新纪元本身掌握两大核心优质资产:运营稳健的佛罗里达电力照明(受监管公用资产),以及北美产能扩张能力顶尖的独立电厂开发平台新纪元能源资源部,后者属稀缺资源。在人工智能算力热潮爆发前,美国电力(128.84, 1.08, 0.85%)需求长期停滞,多数上市公用企业已多年未建新厂。

道明能源拥有两项新纪元缺乏的核心优势:

其一,深耕弗吉尼亚州市场。当地数据中心产业密集,电力需求增速极高。投行 SSR 分析师休・怀恩测算,未来十年道明能源电力需求复合年增速可达 5%–6%,居行业前列。怀恩称:“道明手握高速增长赛道,叠加新纪元雄厚资金与专业运营力,能充分释放增长潜力。”

其二,道明拥有庞大的受监管基础供电业务。标普全球评级数据显示,并购完成后,新纪元低风险、现金流稳定的受监管业务收益占比将从约 70% 升至 80% 以上。这也是并购最核心逻辑:旗下高速扩张的非管制开发业务将获得充足缓冲,扩张时无需担忧信用评级下调。新纪元的非管制业务是布局佛罗里达以外电力增量市场的核心载体,而佛罗里达并非数据中心建设热门区域。

市场亦存在合理担忧:新纪元过往多笔收购最终未能落地,本次交易能否顺利完成尚存变数。即便撇开并购前景,公司股价下跌已致市值蒸发约 180 亿美元,远高于监管否决交易时需支付的 48.3 亿美元解约金。

即便并购不成,新纪元单独运营仍是全美第一大公用事业企业,目标每股年收益增速维持 8% 及以上,增速在同业中处于上游;旗下非管制业务仍有充足扩张空间,且不会引发信用评级负面变动。公司测算,至 2032 年,该板块收益仍可保持 12% 的高速增长,同时维持现有信用评级。

本次并购需完成弗吉尼亚、南卡罗来纳、北卡罗来纳三州监管审批,流程预计耗时 12 至 18 个月,新纪元股价短期或持续承压。但无论并购最终能否落地,公司长期发展前景并未因收购消息出现恶化。

责任编辑:郭明煜

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。