存量困局求解:氯碱市场何去何从

紫金天风期货研究所

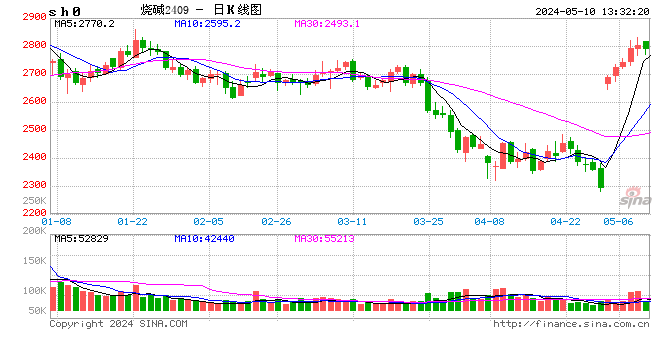

【上半年行情回顾】

供应端:一季度维持高产出,二季度受设备检修及乙烯原料问题拖累,开工率持续下滑。上半年累计产出约1214万吨,较去年同期增长2.01%。海外部分生产商因不可抗力因素而调低产能。

需求端:上半年国内消费约981万吨,同比下降2.58%,1-4月出口170.2万吨,增幅27.33%。整体来看,内需表现疲软,外需在一定程度上缓解了国内市场的供给压力。但随着冲突缓解后海外装置复产,出口将继续受到退税取消政策的冲击。

库存端:春节后上游及社会库存因赶出口及装置检修因素有所消耗,但整体库存水平仍处高位。

盘面:上半年呈现剧烈波动行情,海外冲突引发价格急涨后迅速回归基本面。

【下半年走势研判】供应端,从检修计划来看7-8月检修力度减弱,新增产能有限,需关注存量装置复产节奏。需求端,地产端需求预计难有明显起色、基建相对平稳。下半年出口或持续受到退税取消的影响。

【操作建议】单边:通航之后交易供应回归,偏空可等待宏观驱动释放后再行布局;低位可考虑布局远月合约;

月间:背靠full carry。节奏比方向更重要。

【基本面分析】

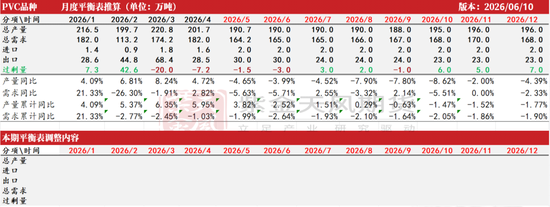

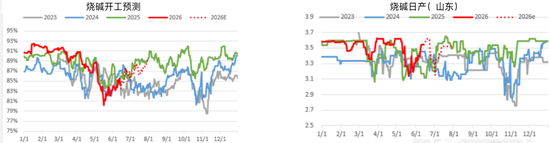

供应端,烧碱上半年产量约2177万吨,同比增长3.90%。期间新增产能约196万吨。下半年计划投产150万吨,下半年重点关注产能兑现情况及氯碱亏损可能引发的降负荷。

需求端,上半年需求1944.9万吨,同比增长3.22%。氧化铝在新增产能释放后整体需求较为平稳,非铝领域需求中规中矩,出口端经历阶段性赶出口后,回归平淡。下半年内需关注是否有阶段性备货及随后的季节性淡季,海外氧化镁替代烧碱的逻辑依然影响烧碱出口。

【盘面】二季度在国内外原料得到补充后,盘面回归基本面及仓单逻辑。6月左右盘面定价重心转移。关注50碱升贴水、新交割库对定价的影响。

【操作建议】单边:整体过剩格局下,关注反弹后的布局机会。绝对价格低位不建议过度看弱远月。月间:布局估值,等待驱动。跨品种套利关注氧化铝与烧碱之间的套利机会。

【风险提示】液氯补贴下,氯碱双弱可能引发降负荷。

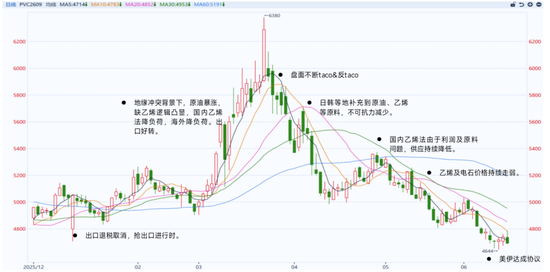

2026年1-2月供应整体较为平稳,3月份由于原料短缺问题,乙烯法出现降负荷;二季度电石法检修降负荷,乙烯法开工率跌至40%附近。

上半年总产量约1214万吨同比增长2.01%。电石法产量增加弥补了乙烯产量下滑。

上半年表需下滑。2026年上半年表需约981万吨,去年同期1007万吨,一季度出口表现较好。

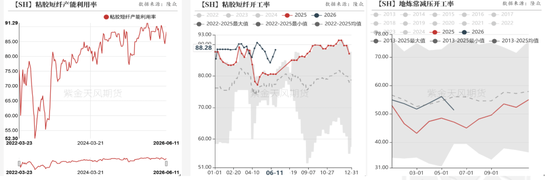

终端需求偏弱。上半年管材开工低于去年同期水平,型材开工基本持平去年。整体开工负荷及订单天数低于去年。

投机需求。二季度成交相较于一季度并没有较大改善。

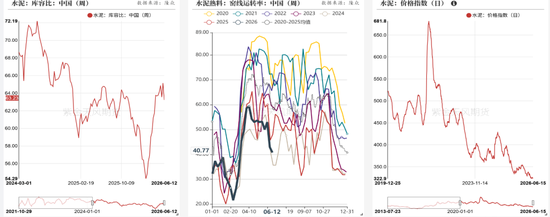

2024年上半年,水泥库容比逐步提高,开机率低位,价格较弱。

1-4月出口同比走强,出口印度增加。

1-4月PVC粉出口量170.2万吨,同比增长27.33%。1-4月PVC粉出口印度67.6万吨,同比增长7.6万吨。

1-4月PVC粉进口量为5.69万吨。

近期出口fob价格下滑。

1-4地板累计出口132.83万吨,较去年同期降8.97万吨。

持续小幅去库。

3月-4月,海外不可抗力,出口带动去库,5-6月电石法检修,乙烯法降负荷带动去库。

从目前公布的检修计划来看,Q3乙烯法及整体开工将逐步回升。

注:预测数据主要看趋势

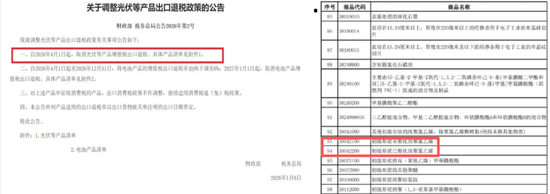

PVC出口退税取消,单该政策而言,或大幅削弱我国PVC尤其是电石法出口的竞争力。

策略一:单边区间操作。

PVC大的格局依旧过剩,但低估值下烧碱价格下跌,对V形成支撑。关注交易宏观之后的机会,关注价格低位的远月机会。

策略二:套利:

可关注理论上的期现套利机会。

策略三:期权:

可关注布局低波下的买权、高波下的卖权机会。

产量增加。同期高位。上半年产量约2177万吨,同比增长3.90%。

投产持续。截至目前,新投产约196万吨,增速3.8%。

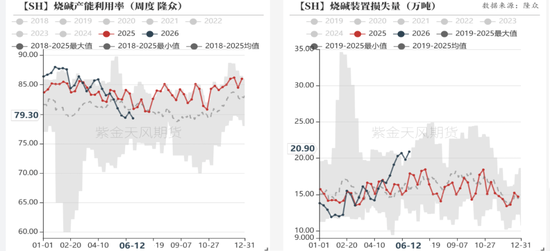

Q2,全国、山东、江苏库存持续去化,但整体偏高位。

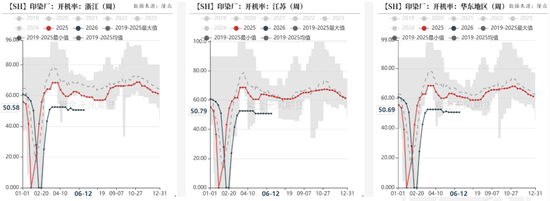

今年印染整体开工率低于去年。

今年粘胶短纤前期降负荷,近期开工回升。

2026年1-4月出口160.8万吨,同比增长19.6%。出口贡献主要来自澳洲,出口至印尼减少,两地出口共占63%。

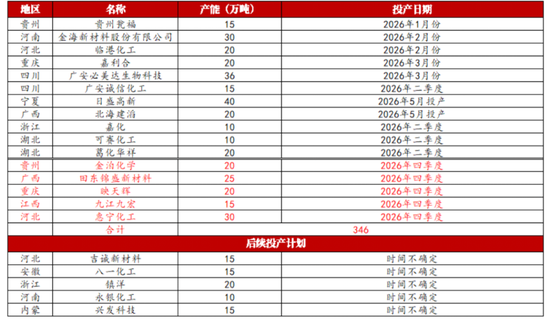

根据投产计划,下半年依然有约150万吨待投产计划,关注投产达成情况。

注:根据检修计划,不代表实际情况

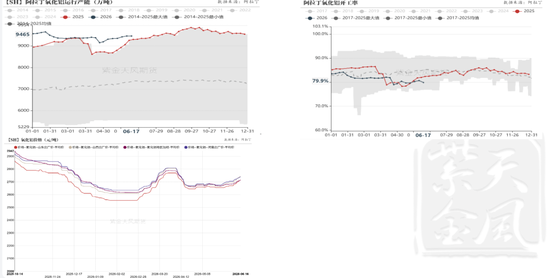

存量氧化铝运行产能高位,但存在潜在扰动。

山西企业或受环保问题制约;

几内亚的铝土矿政策亦存在一定的不确定性;

亏损降负荷的可能性。

液氯、液碱价格呈现负相关性,2024年-至今相关系数-0.39;

氯碱装置利润调节供应便捷性,自主性。

锚成本的意义:液氯&液碱的下跌,是否影响到边际产能的负荷=》稳价 =》刺激需求。(改变平衡)

考虑区域升贴水、50升水之后关注交割区域,及交割标的。

策略建议:

单边,整体波动逐步收窄。关注升水压缩的机会。

套利(基于供需季节性)

旺季对淡季的正套;

淡季对旺季的反套;

产业链跨品种套利。

烧碱与氧化铝。关注烧碱与氧化铝之间的产业链套利关系。