AI行情未终结:非下一个新能源

市场近期出现罕见急跌,但并非熊市开启。大家好,我是无厘涛。上一周,科创板在短短15个交易日内跌幅达21%,创业板同样下跌21%。科创板的下跌速度尤为惊人,仅用6个交易日便下挫21%,振幅高达24%,此类跌幅在历史上极为罕见。市场中也涌现出诸多悲观论调,有人称“熊市已至”,也有人担忧“半导体是否会重蹈新能源覆辙”。想必大家也听闻了各种说法。我要提醒大家:这些悲观言论的发出者,往往正是市场高潮期极度乐观的那批人。你不妨仔细想想,是否如此?他们在高位时极度乐观,如今又极度悲观,本质上与散户无异,因此其言论可信度

AI主导格局确立

人工智能领域重现昔日绝对优势 过去即便AI能力再强 若他人禁止介入也毫无意义 你缺乏规则制定权与数据使用权 本质上只是为他人服务 此次会议名称看似宏大 但众多国家的经济整合能力能否抗衡一个发达国家? 不过亦有积极面 这些国家基础薄弱 正好可消化我们的过剩产能。但最关键的是 这群人 今日让你协助建设基础设施 明日便可能翻脸不认账 最终仍由我们承担代价 还是应善待自己人呀

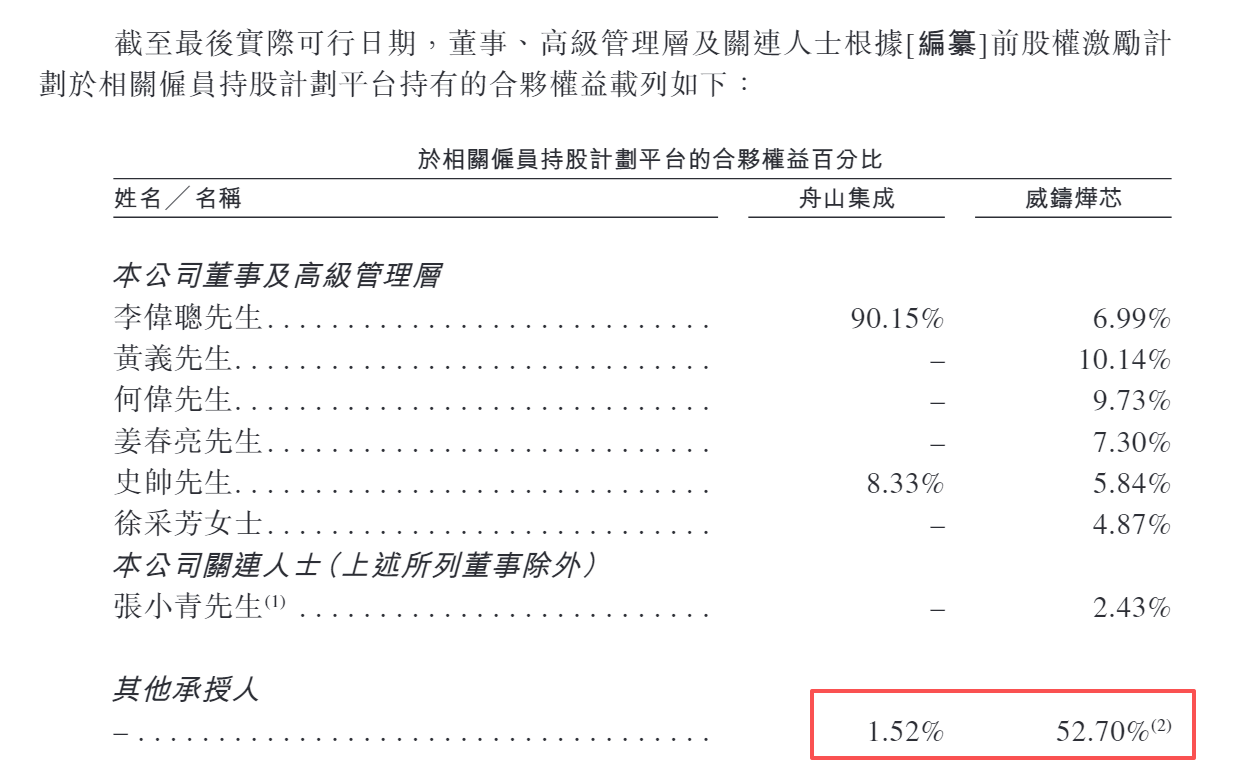

威兆半导体港股IPO:新董秘获2000万股权激励,主业承压现金流告急

出品:新浪财经上市公司研究院 作者:渚 2026年7月6日,深圳市威兆半导体股份有限公司(以下简称“威兆半导体”)更新招股书,再次向联交所主板发起冲击,广发证券(21.600, -0.60, -2.70%)为独家保荐人。 IPO前夕,多名早期投资者(如小米长江产业基金)已折价清仓退出,公司估值较融资高峰期显著缩水,折射出市场对其前景的审慎态度。经营层面,公司业绩呈现“过山车”式波动。2025年曾受益于消费电子复苏,营收与利润显著改善,但进入2026年,行业需求再度疲软,前五个月营收几乎停滞增长,毛利率大幅

AI热潮降温信号浮现

Meta的扎克伯格在内部会议中表示,过去四个月相关技术的进展“未达预期”。AI降温的首信号正是Meta发出:上月限制员工词元使用,月初又宣布对外出租部分老旧AI算力资源。如今特斯拉跟进,将员工每周AI工具使用费用上限设为200美元,即每人年预算不超过一万美元。特斯拉全球员工13万,超半数为产线工人,实际AI预算预计低于7亿美元。此类信号一旦出现,只会持续增多。市场氛围已与上半年持续利好截然不同——国内凡沾AI概念者,市盈率普遍飙至数十倍,核心企业更动辄破百。7、8月将公布二季度财报。主板要求净利润变动超5

长电科技陷低毛利困局,先进封装扩张存产能风险

炒股就看分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:证券之星 长电科技(101.110, -2.41, -2.33%)(600584.SH)当前业绩增长乏力。受通讯电子市场收入下滑、消费电子增速放缓等影响,公司去年营收已进入个位数增长,今年一季度更现负增长。 证券之星注意到,公司盈利承压,既受原材料涨价、新厂爬坡等短期成本拖累,也因星科金朋、晟碟半导体等核心子公司利润下滑。叠加封测环节位于产业链下游、议价能力薄弱的行业特性,毛利率长期偏低。在行业向先进封装转型的关键期,公司拟投入78

业绩暴增1810%反遭股价暴跌!光伏教训在前,AI能否逃脱相同命运?

近期多家A股公司披露业绩大幅预增,但投资者需警惕盲目跟风,不能简单认为高增长可持续,应重点分析业绩的长期稳定性。不少个股短期业绩飙升后股价冲高回落,追高者易被套牢。2019年至2022年光伏行业连续四年保持高景气度,2020年“双碳”目标提出后,市场普遍预期光伏产能将长期紧缺。2020年某光伏龙头企业净利润达85亿元,2021年初市值攀升至5000亿元,市盈率突破50倍。然而,旺盛前景吸引全产业链大规模扩张产能,两年后行业陷入价格战,整体进入亏损阶段。如今该龙头已连续两年亏损,当前市值仅900亿元,较高点

AI行情远未终结,聚焦这些潜力股

人工智能牛市尚未到头,短期调整即将结束,最多再盘整两天。但对PCB、光纤等板块来说,仅是反弹,很难再创新高,因为部分资金联想到当年隆基、通威见顶时全面扩产后的产能过剩风险,尤其是中低端产品。上游覆铜板、铜箔等材料相对较好。光纤方面,能生产高端预制棒的企业才是真正受益者,普通电信光纤受益有限。总之,AI硬件涨幅已大,但AI应用场景如具身智能、AI游戏、远程医疗、医药研发、新材料、玩具、家居、眼镜、智能穿戴等涨幅不大或调整已久,后续空间巨大。

【半年报】烧碱:低估值与出口机遇并存

核心观点速览 供需节奏分析 第三季度:氯碱装置进入集中检修期,供给端压力缓解。液氯价格呈现季节性回落,ECU 亏损局面为烧碱价格提供了一定底部支撑; 第四季度:检修装置陆续恢复生产,新增产能持续释放。液氯支撑作用减弱,供需矛盾可能再次激化。 操作策略建议 近月合约受检修及成本支撑影响,远月合约则受复产及新增产能压制。建议关注 9-1 月差正套机会,在第三季度检修支撑与第四季度供给回升预期之间进行布局。 正文摘要 2026 年上半年烧碱市场供需转为过剩,现货价格显著走弱,山东 32% 碱均价同比下滑 27%

AI基建是否存在泡沫:真实需求还是超前投资

正方观点:存在泡沫,至少已出现明显的局部泡沫化趋势。 反方观点:不存在系统性泡沫,当前更像是真实技术革命中的必要提前布局。当前 AI 基础设施已不再是传统软件公司的服务器扩容,而是由AI 芯片、服务器、数据中心、电力、液冷、网络和融资结构共同构成的工业级资本支出体系。Goldman Sachs Global Institute 的基准情景估算,2026 年 AI 基建年度 CapEx 约为7650 亿美元,到 2031 年达到约1.6 万亿美元,2026–2031 年累计约7.6 万亿美元;报告也强调,这

千亿巨头紧急刹车,重大项目突停背后,电解液产业遭遇了什么?

26亿的项目戛然而止!电解液领域的无序扩张阶段,真的画上句号了? 2026年7月3日晚间,锂电电解液全球领军企业天赐材料(54.040, -0.80, -1.46%)(002709.SZ)披露一则通告,激起产业链广泛瞩目,公司第七届董事会第四次会议审议批准,正式叫停子公司南通天赐年产24.3万吨锂电及含氟新材料项目。该工程初始计划投入26.54亿元,而截至2026年6月30日,累计在建工程余额仅936.13万元,几乎处于“刚打好地基、竖起围栏”的阶段,便毅然决然地按下终止键。 这不是一次寻常的项目变更,而

Meta拟推算力租赁业务 全球存储芯片股重挫

点击上方关注我们Meta打算出租自身闲置的AI计算资源,导致市场担忧AI产能即将过剩,全球存储芯片相关股票随之跳水。7月1日,彭博社与CNBC报道指出,Meta正筹备启动云基础设施服务,通过对外提供AI算力及大模型调用接口,正式加入由亚马逊AWS、微软Azure及谷歌云主导的公有云市场竞争。Meta此次布局了两条业务路径:一是利用现有AI基建,向外界开放多款自研大模型;二是直接对外售卖算力资源。Meta股价盘中一度飙升逾10%,最终收盘上涨8.81%。截至发稿,Meta方面尚未回应财新的采访请求。消息公布

AI产能过剩引恐慌 韩股暴跌7% 芯片股遭血洗

周四韩国股市遭遇重挫,受隔夜外媒报道影响,美国科技巨头Meta Platforms拟出售算力,令市场担忧AI产能过剩,从而引发了对芯片股的抛售潮。 韩国Kospi指数早盘暴跌近7%,三星电子和SK海力士跌幅均超8%。因Kospi期货跌幅巨大,交易所一度暂停了程序化卖出。美股方面,美光科技和闪迪股价也下挫逾10%。 这一走势恐加剧市场对芯片股涨势能否持续的疑虑。此前AI热潮助推芯片股大涨,韩国权重股因处于供应链核心而长期受益。但近期剧烈波动表明,一旦市场对繁荣产生质疑,情绪便会迅速反转。 据报Meta正制定

AI硬件市场遭遇重挫,背后原因曝光!投资者:刚转向科技就被套

据知情人士透露,Meta正在制定一项云基础设施业务计划,准备向外部客户出售人工智能算力以及AI模型的使用权。这一消息打压了部分美国云计算服务商,以及闪迪、美光科技和康宁等AI基础设施相关企业。费城半导体指数下跌6.3%。近期市场对芯片行业的担忧重新升温。投资者正在评估,在人工智能需求推动存储价格大幅上涨后,相关影响究竟会有多大。首尔尤金资产管理首席投资官河锡根表示:“尽管受到Meta相关消息影响,但AI资本开支的整体逻辑依然成立,只不过市场正在变得更加挑剔。”他表示:“如今,更高的AI投入已经不再被市场无

AI 产能过剩引发恐慌,韩国芯片股暴跌

韩国股市遭遇重挫,Meta Platforms Inc.拟出售算力计划,激起市场对 AI 产能过剩的疑虑,致使芯片制造商板块遭到抛售。 Kospi 指数一度狂泻 8.3%,SK 海力士重跌 14%,三星电子下挫 10%。鉴于 Kospi 期货跌幅巨大,交易所临时叫停了程序化卖出交易。美国同类企业美光(1032.28, -122.01, -10.57%)与闪迪(2032.22, -241.51, -10.62)股价亦双双逾 10% 的跌幅。 此轮走势恐将进一步引发投资者对芯片股涨势能否持续的忧虑。此前,全球

小型动力设备供应商在数据中心市场快速崛起

对于需要脱离电网供电的数据中心来说,小型发动机成本低、供应充足 几年前,部署数百台小型发动机来支撑吉瓦级别数据中心的用电需求,在当时看来几乎不可想象,如今这一方案已成为现实。 越来越多的大型科技公司计划为数据中心配备离网电力系统,以缩短接入公共电网的漫长等待时间。许多企业开始关注小型燃气轮机,这类设备的交货时间比重型发电机组更短。但即使小型燃气轮机也已出现短缺,往复式发动机因此得以迅速推广。彭博新能源财经分析师穆斯菲卡・米希指出,往复式发动机就是汽车、远洋船舶所使用的动力装置。 在彭博新能源财经跟踪的美国