鼎龙股份拟港股上市:高管减持超11亿套现,光刻胶订单规模不足

出品:新浪财经上市公司研究院

作者:渚

2026年7月6日,湖北鼎龙控股股份有限公司正式向联交所主板递交上市申请,旨在构建“A+H”双重上市架构,招商证券及中信证券担任联席保荐人。

近年来,鼎龙股份的产能扩张步伐严重失序,抛光液、KrF/ArF光刻胶等验证周期长的产品一次性大规模投产,致使产线长期处于低负荷运转,巨额固定资产折旧不断侵蚀利润并消耗自由现金流。公司业绩增长几乎完全依赖CMP单一产品,业务结构过于单一;先进半导体材料收入逐年下滑,半导体显示材料受面板周期拖累,增长乏力;新并购的新能源锂电辅材赛道则面临行业产能过剩及大额商誉减值风险。

在公司持续举债扩大的背景下,董监高却频繁通过股权激励所得股份在资本市场套现,连续十余年的累计减持金额高达11亿元,其中控股股东朱双全、朱顺全兄弟二人合计套现逾6.2亿元。

董监高连续十余年减持套现超11亿 股权激励成套利工具

鼎龙股份创立于2000年,2010年在创业板上市,专注于关键大赛道核心创新材料的研发生产,涵盖半导体制造用CMP工艺材料、晶圆光刻胶、半导体显示材料及半导体先进封装材料三大细分领域。此外,公司还在传统打印复印通用耗材领域进行了全产业链布局。

目前,董事长朱双全与董事兼总经理朱顺全合计持有公司29.09%股份,为共同控股股东及实际控制人。此外,自2025年10月30日起,二人通过表决权委托方式,成为中元股份的实际控制人之一。

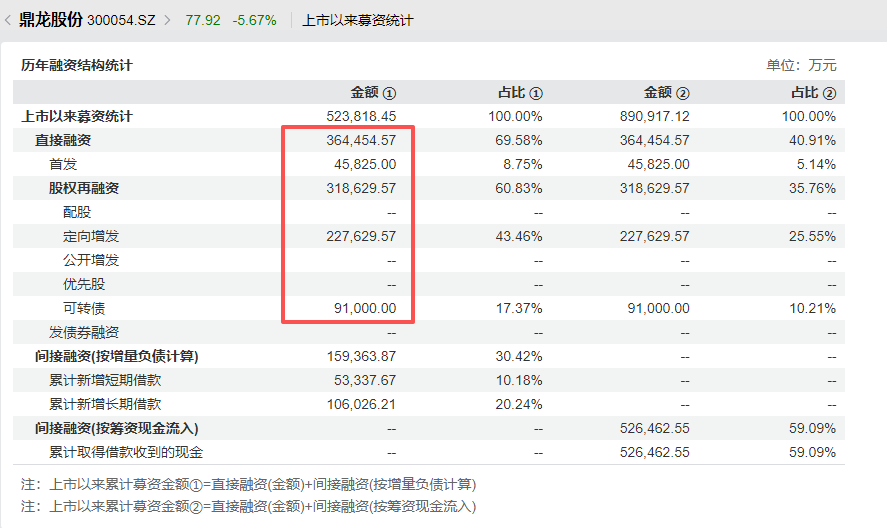

据Wind数据统计,自上市以来,鼎龙股份累计募集资金36.45亿元,包括首次公开发行募资4.58亿元、定向增发募资22.76亿元及发行可转债募资9.1亿元。

然而,公司现金分红金额远低于募资额。上市至今,累计净利润36.27亿元,累计现金分红仅5.71亿元,平均分红率15.75%,派息融资比仅为15.67%,均远低于行业平均水平。具体到近三年,2024年未分红,2025年与2026年分别分红9445.44万元和9528.57万元,占当期归母净利润比例分别为18.14%和13.23%。

反观同行,雅克科技平均分红率26.24%,派息融资比28.18%;上海新阳平均分红率34.62%,派息融资比35.35%;南大光电平均分红率40.47%,派息融资比29.89%;彤程新材平均分红率52.20%,派息融资比高达118.01%。可见,鼎龙股份分红比例在行业内处于垫底水平,股东回报严重不足。

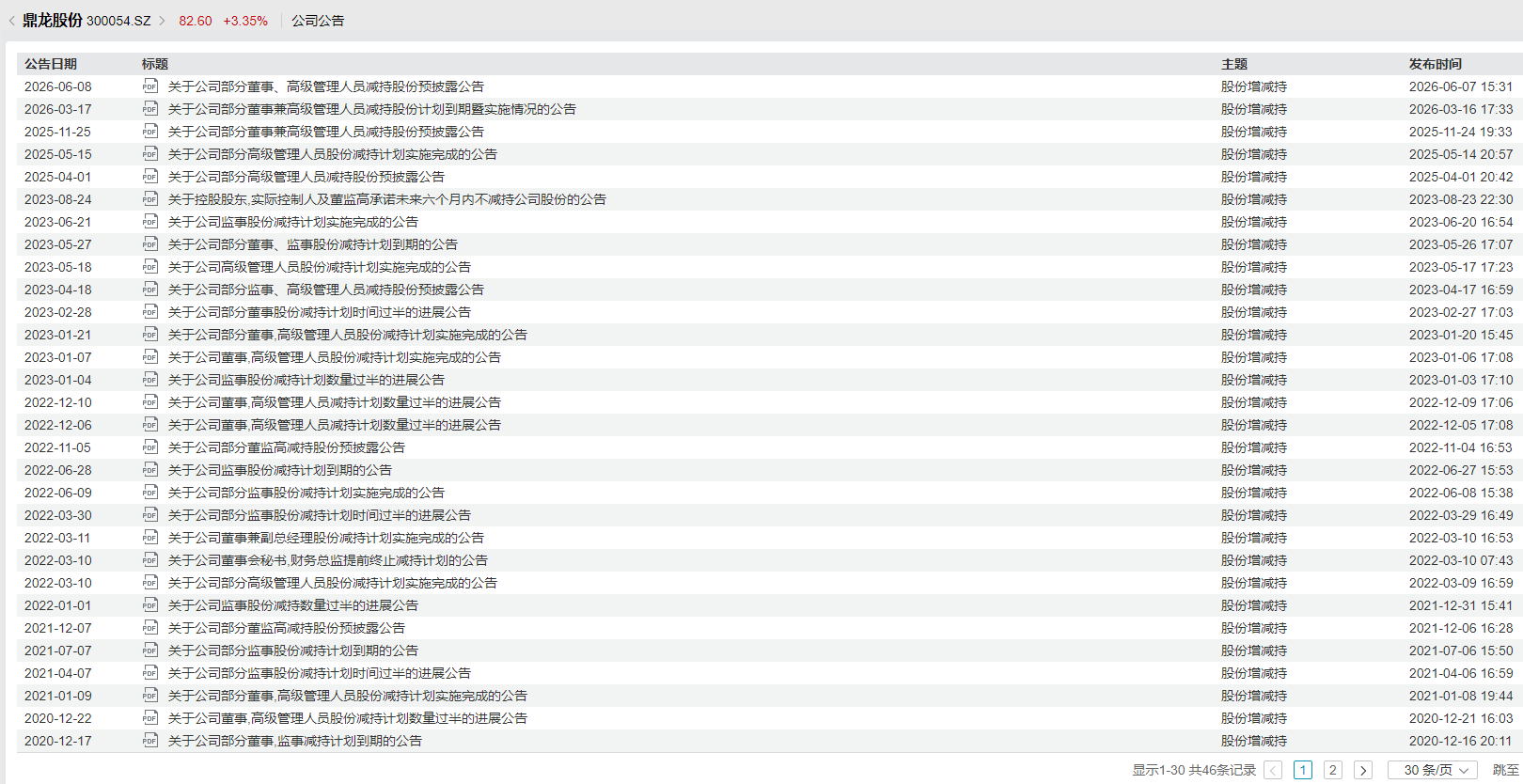

与此同时,董监高(含控股股东)已连续十余年减持,近五年尤为频繁。Wind数据显示,自上市以来累计减持套现约11亿元,其中控股股东减持套现6.24亿元。

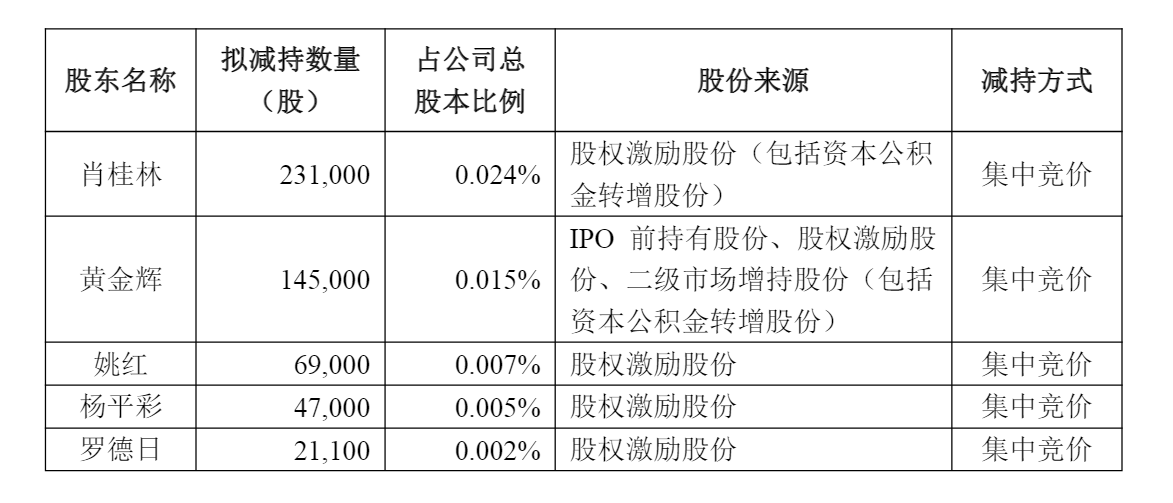

值得注意的是,董监高减持的股份多源自股权激励。根据6月7日发布的预披露公告,副总经理肖桂林等五人拟合计减持不超过51.31万股(占总股本0.054%),股份来源均为股权激励所得,其中黄金辉的股份还包括IPO前持有及二级市场增持部分。

深交所官网显示,6月30日,黄金辉等五人分别减持14万股至21.75万股,成交均价均在100元/股以上,此时股价处于历史高位。

7月1日起,公司股价震荡下行,累计回撤逾26%。

扩产节奏严重失衡 大量新增产能闲置

近年来,鼎龙股份陆续建成潜江CMP软垫产线、仙桃产业园CMP抛光液及研磨粒子扩产项目、半导体先进封装材料产线、潜江高端晶圆光刻胶产线,通过举债方式大规模扩张,经营现金流难以覆盖资本开支,长期依赖外部融资。

2023至2025年,公司资本开支分别为10.29亿、7.69亿、7.75亿元,三年累计25.73亿元;同期经营现金流净额分别为5.34亿、8.28亿、11.57亿元,合计25.19亿元,已不足以覆盖资本开支。

今年一季度,公司斥资6.3亿元收购皓飞新材70%股权,加上1.86亿资本开支,总投资超8亿,同期经营现金流净额仅2.86亿,且带来3.8亿商誉。截至3月末,商誉账面价值9.17亿元,较2025年末增长七成。

资金入不敷出导致有息负债飙升。2025年末有息负债23.72亿元,较2023年末增长153.69%;资产负债率39.17%,连续7年上升。3月末有息负债增至25.69亿元,约为货币资金的2倍,偿债压力大。

港股招股书披露募资用途包括:扩充CMP海外产能及研发;半导体材料(尤其是高端光刻胶)研发迭代;战略投资;核心业务产能扩充;销售网络扩大;营运资金及一般用途。

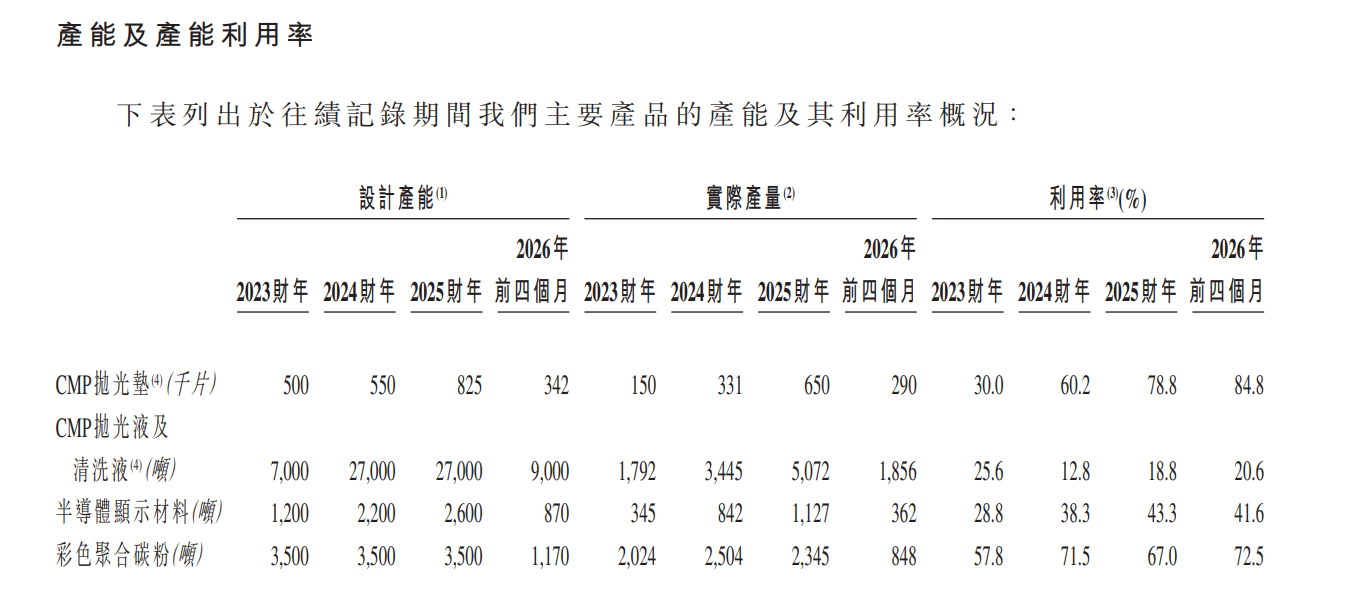

问题在于,各产品线产能利用率失衡,大量新建产能闲置,规模效应难以释放,压制盈利空间。随着产能建设推进,新增固定资产折旧将持续侵蚀利润。

2023至2026年前4月,CMP抛光液及清洗液产能利用率分别为25.6%、12.8%、18.8%、20.6%,极低,超八成闲置。2023年产能7000吨利用率25.6%;2024年产能激增至2.7万吨(扩3.8倍),产量仅增九成,利用率腰斩。

半导体显示材料扩产虽不及CMP激进,但消化速度慢,利用率仅从28.8%提至43.3%,长期低于50%,兑现不及预期。面板行业疲软,需求增量有限。

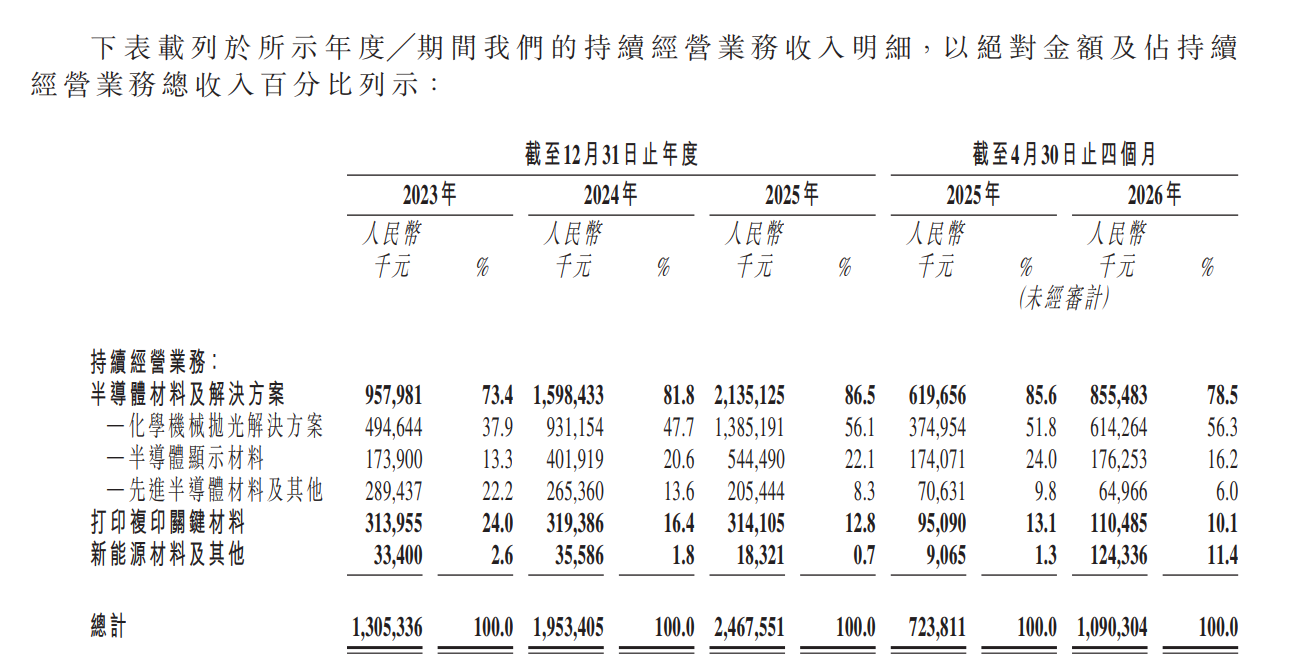

收入结构看,对CMP依赖加深。2023至2026年前4月,CMP营收4.95亿、9.31亿、13.85亿、6.14亿,占比从37.9%升至56.3%。

半导体显示材料营收虽从2023年1.74亿增至2025年5.44亿,但受周期下行拖累,今年前4月仅增1.25%,可持续性存疑。

先进半导体材料营收逐年下滑,从2023年2.89亿降至2025年2.05亿,今年前4月同比降8.02%,占比从22.2%缩至6%。

光刻胶订单体量仍然较小 招股书提及次数骤降

光刻胶作为重点板块,在招股书中提及次数大减,且无实质财务数据。

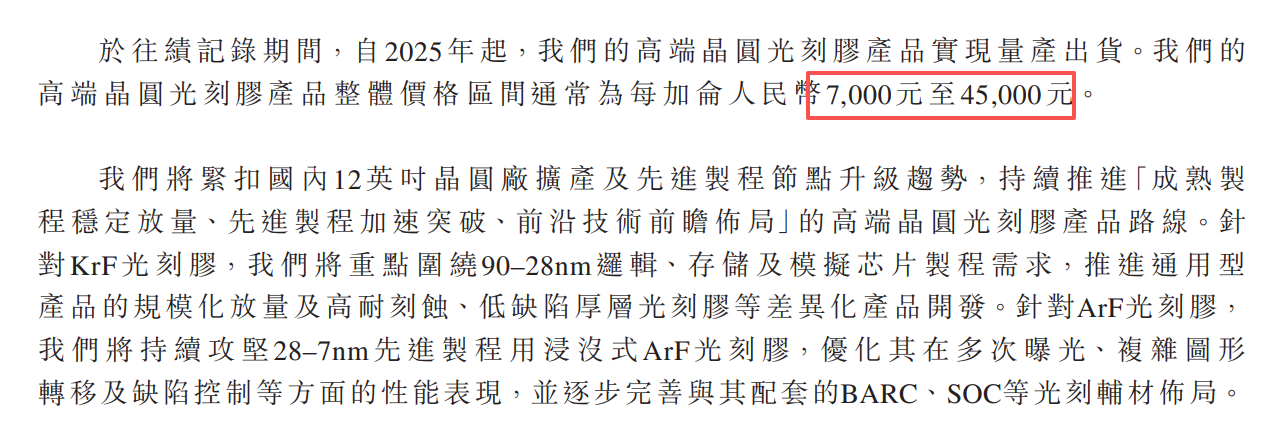

3月中旬,公司宣布年产300吨KrF/ArF光刻胶项目建成投产,覆盖超30款高端晶圆光刻胶,过半数已送样验证,数款稳定批量供应,多款冲刺订单。

2025年年报提及“光刻胶”127次,招股书仅25次,多用于展示业务版图。招股书披露八款产品获主流晶圆厂批量订单,但未透露规模。

2026年半年度业绩预告显示,上半年获约1000加仑采购订单,按每加仑7000至4.5万元计算,规模约700万至4500万元,对收入贡献极小。

目前,鼎龙股份光刻胶产品在客户验证及商业化进度上明显落后于彤程新材、南大光电等同行。

彤程新材已构建G/I线、KrF、ArF全制程光刻胶矩阵,多款ArF产品稳定供货,2025年营收增超800%。截至2025年末,设计产能1000吨(约25万加仑),实际年产量超5万加仑,远超鼎龙股份手中仅1000加仑的订单。

南大光电光刻胶业务2025年收入突破2000万元,新增三款ArF产品通过验证并获订单。

责任编辑:公司观察

新浪财经声明:此消息系转载自合作媒体,登载此文出于传递更多信息,内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》,禁止编造、传播虚假信息或误导性信息;2.用户观点仅代表个人,与本站无关,不构成投资建议,用户应独立判断并承担风险。