宏和科技定增刚落地又筹划赴港融资 357倍PE下高管与实控人套现近9000万

出品:新浪财经上市公司研究院

作者:君

3月20日,宏和科技(63.730, 2.96, 4.87%)发布公告称,公司正筹备发行H股并申请在联交所主板上市。就在一周前,公司才刚刚完成定增,募资接近10亿元。

宏和科技主要从事中高端电子布及超细纱业务,是AI服务器、芯片封装等领域关键基材的重要供应商,充分受益于下游集中备货行情。在AI算力需求快速释放、行业产能持续偏紧的双重推动下,宏和科技股价自2025年5月29日起累计上涨逾550%,最新滚动市盈率达到357倍,显著高于行业平均水平。

不过,在股价大幅攀升的另一面,公司偿债压力始终存在:上市以来累计资本开支达21.62亿元,是经营现金流净额的2.2倍;截至2025年9月底,公司有息负债为9.2亿元,而账上货币资金仅2.12亿元,短期资金压力较为明显。

2026年2月,宏和科技刚完成近10亿元定增,主要用于扩充产能;然而仅过一个月,公司便迅速启动港股IPO筹划。表面上看,这是为全球化布局与品牌提升服务,实质上则可能是由于A股再融资受18个月间隔限制,赴港上市成为缓解“资金焦虑”的现实路径。在股价高位期间,实控人及多位高管接连减持套现近亿元,也让这场资本运作更添看点。

刚完成10亿定增又拟赴港募资 “资金饥渴症”为何难解?

宏和科技的主营业务包括中高端电子级玻璃纤维布、电子级玻璃纤维超细纱的研发、生产与销售。自2021年黄石宏和电子级玻璃纤维超细纱项目顺利投产后,公司实现了电子纱与电子布的一体化生产经营。

2019年7月,宏和科技在上海证券交易所主板挂牌上市,首次公开发行股票募集资金净额(以下简称“募资净额”)3.35亿元,这笔资金全部投向“年产5040万米5G用高端电子级玻璃纤维布开发与生产项目”。

2025年4月,宏和科技披露定向增发预案,计划募资9.95亿元,其中6.33亿元拟投向“高性能玻纤纱产线建设项目”,8197.59万元用于“高性能特种玻璃纤维研发中心建设项目”,2.8亿元用于补充流动资金及归还借款。今年2月,在扣除各项发行费用后,本次定向增发实际到账募集资金9.84亿元。

定增完成仅过去一个月,宏和科技为何如此急于筹备港股IPO?公司给出的官方说法是,“推进公司全球化战略布局,利用国际资本市场优势,打造多元化资本平台,增强公司境外融资能力,进一步提高公司资本实力与综合竞争力,提升品牌形象,加快海外业务发展,巩固提升行业地位”。

但从现实情况看,这大概率与宏和科技当前承受的较大偿债压力密切相关。

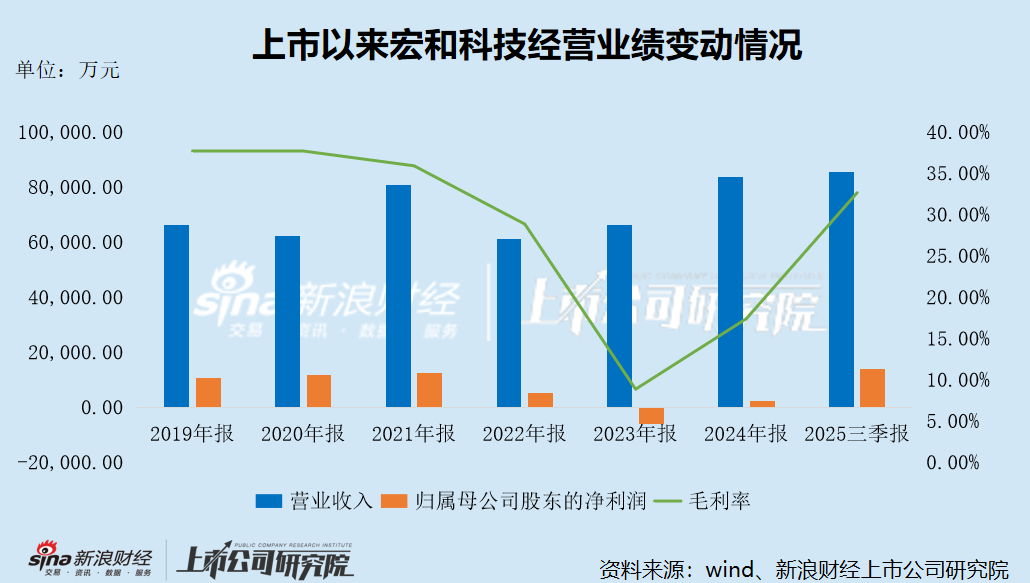

自2019年上市以来,宏和科技经营业绩波动明显。上市当年,公司业绩即出现大幅“变脸”,营业收入和归母净利润分别同比下滑19.89%、38.6%,此前的高增长态势被打破。此后,公司营业收入长期在6亿元至8亿元之间徘徊,2023年更是出现大额亏损。

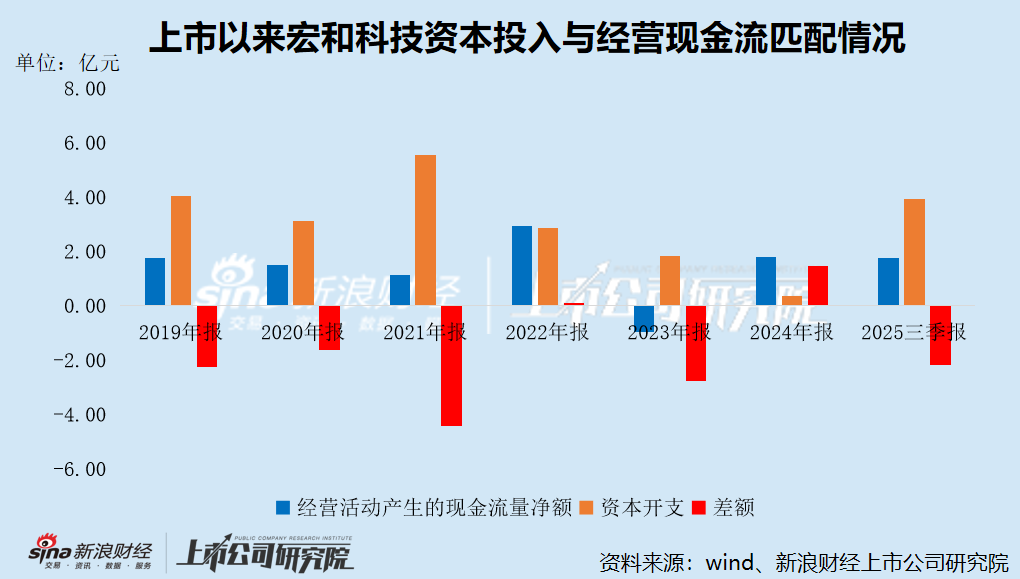

除2023年外,宏和科技各年度经营现金流均为净流入,且净现比常年维持在100%以上。然而,公司各期资本开支始终明显高于经营现金流净额,且两者之间的差距持续扩大。长期“失血”之下,即便多次融资,公司“资金饥渴”的问题仍未得到根本缓解。

2019年至2025年前三季度,宏和科技资本开支累计高达21.62亿元,约为同期经营现金流净额的2.2倍。截至2025年9月底,公司固定资产及在建工程合计16.22亿元,较2019年底增长2.3倍,占总资产的比重达到56.89%。

由于主营业务“造血”能力不足,宏和科技更多依赖银行借款补充流动性。截至2025年9月底,公司有息负债总额达到9.2亿元,其中短期借款3.88亿元、一年内到期的非流动负债1亿元、长期借款4.32亿元。同期,公司账上货币资金仅剩2.12亿元,短期偿债压力不小。

尽管宏和科技资产负债率低于行业平均值,但从资产结构来看,公司过半资产为变现能力较弱的固定资产,实际可调配资金并不充裕。

与此同时,《上市公司证券发行注册管理办法》第四十条规定,上市公司申请增发、配股、向特定对象发行股票时,本次发行董事会决议日距离前次募集资金到位日原则上不得少于十八个月。这意味着宏和科技短期内难以再次通过定增融资,赴港上市以搭建第二融资平台,或许已成为其现实中的关键选择。

市盈率超357倍 实控人带着高管高位减持套现

2月24日,宏和科技股价封上涨停,4个交易日内收获了3个涨停板,股价创下历史新高,总市值一度升至693亿元。

实际上,宏和科技这一轮上涨行情早在去年便已开启。若拉长时间来看,自2025年5月29日至2026年2月26日,公司股价累计涨幅已高达776.64%。

股价“起飞”的背后,是公司核心业务切中了AI产业风口。作为PCB概念股,宏和科技直接受益于全球AI基础设施建设提速,公司核心产品电子级玻璃纤维布是半导体、服务器等AI硬件的重要基材。随着AI算力需求迅速爆发,下游厂商集中备货,直接拉动了公司产品需求上升。

进一步推高行情的,是电子布行业近期迎来的“存储芯片时刻”。公开资料显示,受织布机设备紧缺影响,行业整体产能被迫更多向高端产品倾斜,普通电子布供给因此收缩;同时,日东纺等行业龙头扩产态度谨慎,进一步加剧了行业产能偏紧局面,供需失衡缺口被持续放大。

产能吃紧的行业环境,也给国内电子布企业带来了机会。根据宏和科技披露的经营数据,其电子级玻璃纤维布平均售价已由2024年末的3.74元/米上涨至4.97元/米,短短9个月累计涨幅达到33%。

资本层面的推动同样助燃了这轮上涨。去年12月12日,中证公司将宏和科技从中证2000调入中证1000。此外,多家基金也在持续加仓。从2025年末披露的基金公告看,财通资管、东方基金、富国基金等机构旗下多只产品均新进持仓。

不过,过热行情也让宏和科技的估值显著偏离基本面。截至发稿,公司收报63.73元/股,最新滚动市盈率高达357.23倍。根据中证指数有限公司发布的中证行业分类,公司所属其他非金属材料行业最新滚动市盈率为54.22倍,公司估值明显高出行业水平。

在股价大幅上涨过程中,宏和科技实控人及多位高管接力减持。2025年3月10日至6月9日,公司董事长、总经理毛嘉明减持32.02万股,套现398.98万元;9月11日至11月5日,公司实控人王文洋控制的SHARP TONE减持279.98万股,套现8301.86万元;12月8日至12月22日,公司董事会秘书邹新娥减持10万股,套现361.5万元。

值得注意的是,尽管毛嘉明早在2月15日就披露了减持计划,但上交所公布的数据显示,他直到6月4日才集中减持公司股份,并以当日涨停价12.46元/股套现近400万元,减持时点可谓相当“精准”。

责任编辑:公司观察

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。