中茵微电子赴港IPO前股东低价套现:IP授权骤降 亏损与现金压力齐升

3月29日,中茵微电子(北京)股份有限公司(简称“中茵微电子”或“公司”)首次向港交所主板递交上市申请,平安证券(香港)担任独家保荐人。

就在递表前,多位股东以明显低于同期C轮融资价格的水平减持变现,其中实控人王洪鹏套现500万元。耐人寻味的是,过去三年里,实控人夫妇合计取得1367.2万元高额薪酬,按常理看似并不存在明显资金压力。

在股东密集减持套现的背后,中茵微电子2025年“收入增长但利润未同步改善”的情况进一步突出,毛利率下滑超过18个百分点,净亏损同比扩大2.4倍,同时经营现金流持续走弱,净流出额同比增加23.2%。尤其是高毛利、门槛较高的IP授权业务收入同比大幅下滑过半,占总收入的比重缩减至9%。

实控人夫妇高薪之下仍低价减持变现

中茵微电子成立于2021年,是一家聚焦AI ASIC芯片技术平台研发的创新型科技企业,主要面向AI领域的云侧、边缘侧、端侧及企业级芯片定制需求,提供先进制程ASIC设计、2.5D/3D先进封装设计,以及流片与量产保障等一体化芯片技术服务。

在IPO之前,中茵微电子已完成七轮融资,累计募资7.96亿元,吸引了基石资本、高瓴创投、张江高科、深创投、凌华微电子等知名机构入股,投后估值约27.16亿元。

创始人王洪鹏直接及间接合计控制公司54.85%股权,为控股股东及实际控制人;在董事会层面,王洪鹏担任董事长、行政总裁和执行董事,其配偶张冬青则担任执行董事、职工董事及总经理。

需要注意的是,在中茵微电子递表前夕,也就是C轮融资期间,多名股东选择套现退出。

2025年12月至2026年1月,凌华微电子、张江燧芯、西藏金缘、原执行董事蒋国胜、扬子区块链、实控人王洪鹏以及铁投巨石通过股权转让分别套现1000万元、3109.18万元、1048.28万元、169.36万元、1500万元、500万元和818.08万元。股权转让完成后,张江燧芯、西藏金缘不再持有公司股份。

测算显示,上述股权转让的平均成交价均在102元/股左右,明显低于同期C轮融资156.8元/股的认购价格,折价幅度达到35%。

令人疑惑的是,王洪鹏同时担任董事长、行政总裁及执行董事等多个职务,每年从公司获得的报酬相当可观,理论上并不缺乏资金,为何仍选择在公司递表前以低价减持套现?这是否存在利益输送嫌疑?

招股书显示,2023年至2025年,王洪鹏的年薪(不含股份支付,下同)分别为378.3万元、357.8万元、228.2万元,三年合计964.3万元;其配偶张冬青的年薪分别为126.7万元、114.1万元、162.1万元,三年合计402.9万元。换言之,过去三年中,实控人夫妇仅薪酬收入就达到1367.2万元。

同期,国内AI ASIC龙头芯原股份的董事长兼总裁戴伟民年薪分别为529.47万元、463.86万元、480.55万元,合计1473.88万元,仅比中茵微电子实控人夫妇合计薪酬高出7.24%左右。而到了2025年,中茵微电子的营收规模尚不足芯原股份的两成。

更有意思的是,每一笔股权转让交易中都能看到引瓴芯微的参与。该基金成立于2025年12月11日,并于2026年1月9日完成备案,与上述股权转让的时间点高度重合。由此可见,该基金设立的主要目的就是为了投资中茵微电子。

根据中基协公开信息,引瓴芯微的管理人为湖南瓴泓私募股权基金管理有限公司,该机构曾于2025年7月4日被湖南证监局采取责令改正的行政监管措施。此外,其管理的多只基金还存在未按期披露年报的问题。

经查,湖南瓴泓在开展私募投资基金管理业务过程中存在多项违规行为,包括催促投资者打款、在冷静期内联系投资者、协助投资者填写适当性评估文件;同时未及时将基金重大事项告知投资者并向中国证券投资基金业协会报告。

毛利率大幅下滑,净亏损继续扩大

中茵微电子的经营模式以一站式定制服务为核心,为客户提供从芯片定义、设计、流片、封测到最终交付的全流程解决方案,本质上属于较为典型的项目制业务。

这一模式决定了公司经营呈现出三方面特点:其一,收入对单个或少数重大项目依赖较强,阶段性交付集中时容易造成业绩明显波动;其二,流片和封测环节的刚性成本较高,公司属于轻设计、重交付的类重资产运营;其三,客户定制需求差异显著,技术与方案复用率偏低,规模效应不易充分释放。

2023年至2025年,中茵微电子的重叠客户仅有客户A一家,其贡献收入分别为967.9万元、2.83亿元和1.81亿元,占公司总收入的比重分别为12.9%、81.5%和37.4%,波动幅度较大。

另外,2024年公司与客户H建立合作关系,当年实现收入1001.8万元;到2025年,客户H迅速跃升为公司第二大客户,收入同比暴增10.5倍至1.15亿元,主要来自项目交付确认收入,但未来这一收入规模能否持续,仍需观察。

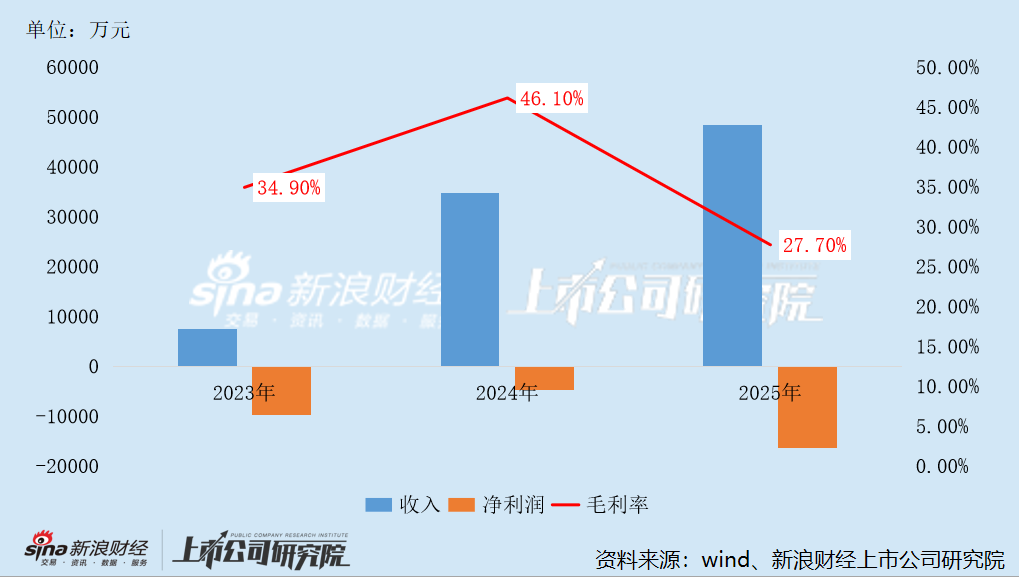

从近几年的财务表现看,中茵微电子营收在经历高速增长后,增速已明显放缓,同时毛利率大幅跳水、净亏损进一步扩大,增长质量显著承压。

2023年至2025年,中茵微电子分别实现收入7480.2万元、3.48亿元、4.84亿元,2024年同比增长高达364.63%,但到了2025年增速快速回落至39.31%,增长动力明显减弱。

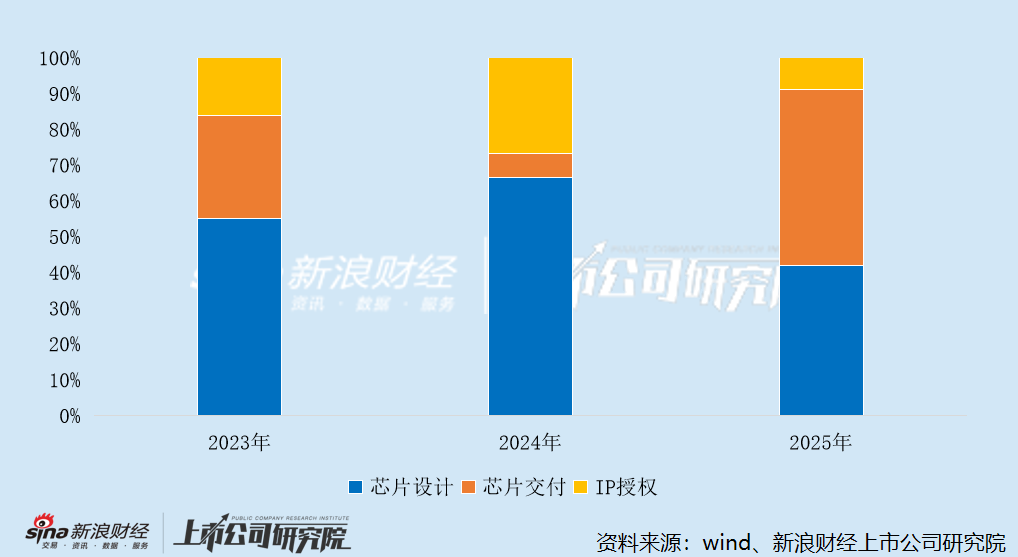

从结构来看,2024年公司的收入增长主要依靠芯片设计业务拉动,2025年则转为芯片交付业务放量,但同期芯片设计和IP授权收入均同比下降,显示公司收入结构并不稳定,增长较大程度依赖项目周期切换。更关键的是,反映在手订单情况的合约负债出现明显收缩。截至2025年底,公司合约负债余额为1.92亿元,较上年末大幅减少四成,而2023年底和2024年底,公司合约负债均在3.2亿元以上。

盈利方面,中茵微电子长期处于较大亏损状态,2023年至2025年分别净亏损9843万元、4845.9万元和1.64亿元,其中2025年亏损规模显著放大。截至2025年底,公司未弥补亏损已达3.42亿元。

进一步分析,2025年收入实现较高增长,主要来自前期项目集中进入交付阶段,芯片交付收入同比明显提升。但交付环节需要承担较高的流片、封测及代工成本,直接导致整体毛利率断崖式下降,从2024年的46.1%骤降至2025年的27.7%,单年下滑超过18个百分点,盈利空间遭到明显压缩。

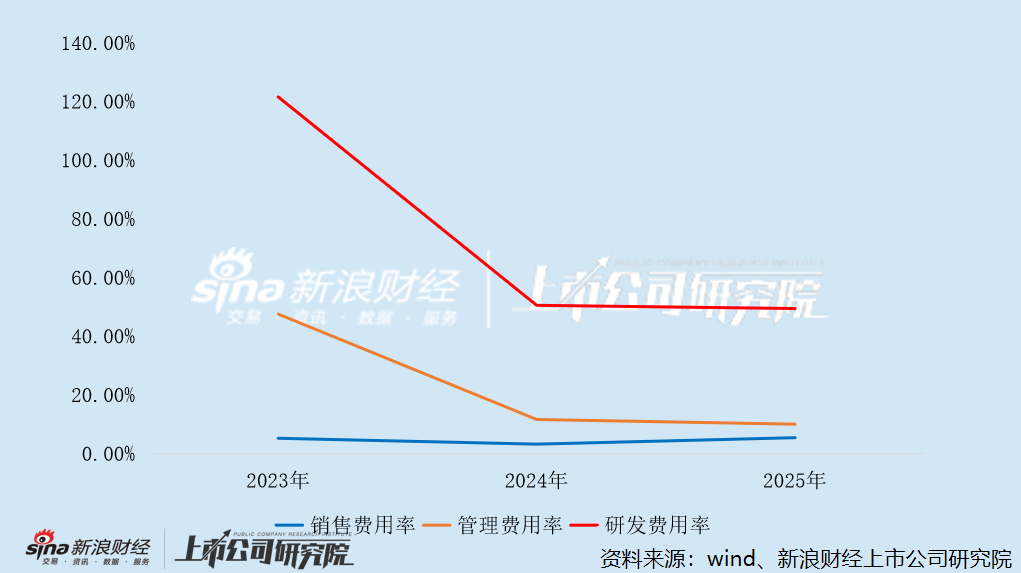

净亏损扩大的另一大压力来自费用端的刚性上升。2025年,公司销售费用、管理费用和研发费用分别同比增长135.38%、20.42%和36.17%,三项费用合计占收入的比例达到65%,与2024年基本一致。过去三年,公司累计研发投入超过5亿元,但技术转化效率仍显不足。

业内人士指出,IP授权业务本质上是芯片设计企业将自主研发并经验证的处理器、接口、控制器等功能模块,也就是IP核,授权给其他芯片设计企业使用,并据此收取授权费和版税的商业模式,属于芯片产业链上游高价值、轻资产且壁垒较强的环节。中茵微电子宣称具备覆盖7nm至3nm先进制程的设计能力,但其2025年IP授权收入却同比大降53.21%至4337.1万元,占收入比重也同步缩减至9%。

IP授权收入腰斩,意味着公司难以依靠知识产权的大规模授权来分摊研发成本,几乎每一笔订单都需要投入大量定制化开发资源。对比同业,芯原股份2025年IP授权收入(包括知识产权授权使用费和特许权使用费收入)同比增长6.28%,占总营收比重超过20%,其中特许权使用费收入毛利率始终为100%,知识产权授权使用费收入毛利率也保持在85%以上的高位。相比之下,中茵微电子该业务板块毛利率稳定性不足,2024年曾下滑至66.3%,反映出其技术壁垒和议价能力均相对偏弱。

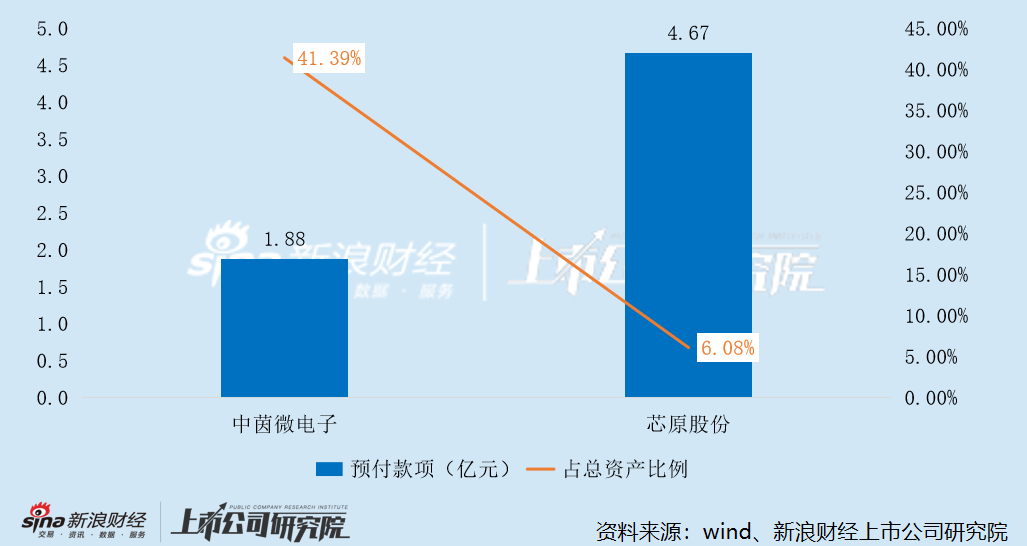

更需警惕的是,中茵微电子的经营性现金流持续恶化,2024年和2025年分别净流出1.29亿元、1.58亿元。项目制业务固有的垫资属性,再叠加议价能力不足(与前五大供应商的付款方式均为“预付款”),使公司在扩张过程中持续消耗现金储备。截至2025年底,公司预付款项总额达到1.88亿元,占总资产比例超过四成,而芯原股份的预付款项占比仅6.05%。