金龙电机赴港 IPO 疑云:审计频换、数据修正与财报差异

下载新浪财经 APP 检索【信披】查阅更多评级详情

来源:新浪财经上市公司研究院

撰稿:渚

5 月 25 日,浙江金龙电机股份有限公司(简称“金龙电机”)正式向港交所主板递交上市申请,日进资本(SUNNY FORTUNE)出任其独家保荐人。

金龙电机此前曾先后谋划在上交所、北交所挂牌,三次 IPO 尝试均以失败告终。期间,公司屡次更换辅导券商与审计机构,并频繁对过往会计差错进行追溯调整,波及十余个会计科目,折射出会计基础不牢、内控机制缺失等隐患。

此次金龙电机提交的招股说明书,与其历年经审计年报中的营收、毛利等关键财务指标存在显著出入;2025 年针对核心客户的销售数据亦存在披露口径异常、数值偏差巨大等问题,信息披露的合规性令人存疑。加之金龙电机经营基本面承压:近五年营收增长停滞,近三年毛利率持续走低,盈利水平不断削弱。多重利空交织,使得本次金龙电机港股 IPO 前景充满不确定性。

辅导及审计机构频繁更迭

金龙电机创立于 1995 年 5 月,是一家专注于永磁伺服电机及驱动控制系统、低碳高效异步电机系列产品研发、制造与销售的国家级高新技术企业,也是国家级专精特新“重点小巨人”企业。长期致力于为下游产业提供永磁伺服电机及驱动控制系统、低碳高效异步电机的配套服务,产品广泛覆盖工业、农业、制造业等领域,以及机械设备、水泵、风机等场景。

金龙电机资本运作活跃,曾先后规划在上交所、北交所上市,三次冲击 IPO 皆未成功。

2016 年 3 月,金龙电机向上交所提交招股书,但此后上市进程便杳无音信。

2022 年 9 月,金龙电机在新三板挂牌;同年 12 月,向浙江证监局报送北交所 IPO 辅导备案材料,当时辅导机构为长江证券 (8.250, -0.15, -1.79%),后因“战略发展需要”,公司于 2024 年 9 月终止了此次辅导。

2024 年 12 月,金龙电机再次在浙江证监局完成 IPO 辅导备案,仍拟在北交所上市,辅导机构更换为财通证券 (7.950, -0.10, -1.24%)。

今年 4 月,金龙电机终止北交所 IPO 申请并撤回辅导备案,转而计划发行 H 股并在联交所主板上市。一个月后,公司正式向联交所主板递交上市申请,保荐人再度变更,由日进资本担任独家保荐人。

值得注意的是,日进资本的保荐质量备受质疑。2025 年 11 月,德风科技递表仅 10 天便被港交所直接退回,其独家保荐人日进资本遭到“贴堂”,成为港交所时隔两年半再次出现的“贴堂”案例。

依据上市覆核委员会的决定公告,德风科技上市申请被退回属于典型的程序性违规。德风科技于 2025 年 11 月递表,此时其上市申请适用的营业记录期最后一个财政年度尚未结束,无法满足“三年完整财年 + 最新一期”的基本门槛,申请文件未达到《主板上市规则》9.03(3)条“大致完备”的标准。此事暴露出日进资本专业能力欠缺、合规意识淡薄、对规则理解存在根本性偏差的问题。

回归金龙电机本身,招股书显示,公司本次发行上市所募资金在扣除相关发行费用后,拟用于(包括但不限于):人形机器人 (16.400, -0.64, -3.76%) 及关节模组技术解决方案、永磁伺服电机及驱动系统生产项目建设、智能化运营管理系统升级及营运资金和一般用途。

除了频繁更换辅导及保荐机构外,金龙电机还将手伸向了年审机构,并开启了漫长的会计差错更正历程。

2023 年 12 月,金龙电机挂牌刚满一年,便将当年的年审机构由大华变更为大华国际(后更名为“德皓国际”)。次年 4 月,公司对 2022 年度前期会计差错进行更正,涉及应收票据列报、收入跨期、存货跌价准备等 14 项调整。

4 个月后,金龙电机又对已披露的 2023 年半年度财务报表及附注进行前期会计差错更正,涉及应收票据列报、收入跨期、存货跌价准备等 10 项调整。

德皓国际仅完成两期年报的审计工作,便被金龙电机在 2025 年 12 月解聘,年审机构再次发生变更,由中汇接手 2025 年审计工作。相似的剧情再次上演:今年 4 月,在确定赴港上市计划后,金龙电机对 2022-2024 年度前期会计差错进行更正,涉及费用跨期、税金、递延所得税资产及负债等 6 项调整。

对于这三次前期会计差错更正,金龙电机给出的理由均为“会计判断存在差异”。然而短期内频繁更换事务所、多次大范围账务调整,绝非企业财务规范运作的正常表现,足以反映公司会计基础薄弱、财务内控存在明显缺陷。

财通证券在第四期辅导报告中,明确指出金龙电机“现有内部控制制度及合规意识仍需进一步完善”。

截至目前,金龙电机仍在新三板挂牌且暂无摘牌计划,境内年审机构为中汇,境外发行上市申报会计师为国卫。

招股书财务数据与年报存在重大出入

值得关注的是,即便已经过 3 次追溯调整,金龙电机招股书披露的财务数据,相较于经审计年报仍存在重大差异,这究竟是会计准则差异所致,还是又一次上演财技戏码?

从营收来看:年报显示,2023 至 2025 年,金龙电机的营业收入分别为 7.01 亿元、7.35 亿元、7.50 亿元;招股书披露的同期收入则为 6.85 亿元、7.17 亿元、7.34 亿元,两者差额分别为 1631.9 万元、838.1 万元、1663.6 万元。

从毛利来看:年报显示,2023 至 2025 年,金龙电机的毛利分别为 1.18 亿元、1.17 亿元、9907.4 万元;招股书披露的同期毛利则为 1.02 亿元、1.03 亿元、9682.2 万元,两者差额分别为 1611.25 万元、1480.25 万元、225.2 万元。

从费用结构来看:金龙电机招股书披露的研发费用与年报数据一致,但各期管理费用均比年报高出 300 万至 400 万元。此外,招股书与年报的销售费用虽也存在差异,但差额较小,最高也不到 100 万元。

从归母净利润来看:年报显示,2023 至 2025 年,金龙电机归母净利润分别为 3767.9 万元、3497.5 万元、3860.7 万元;招股书披露的同期归母净利润则为 3749.5 万元、3066.2 万元、3860.6 万元,两者差额分别为 18.4 万元、431.3 万元、0.1 万元,差异幅度远小于收入及毛利,特别是 2025 年近乎持平。

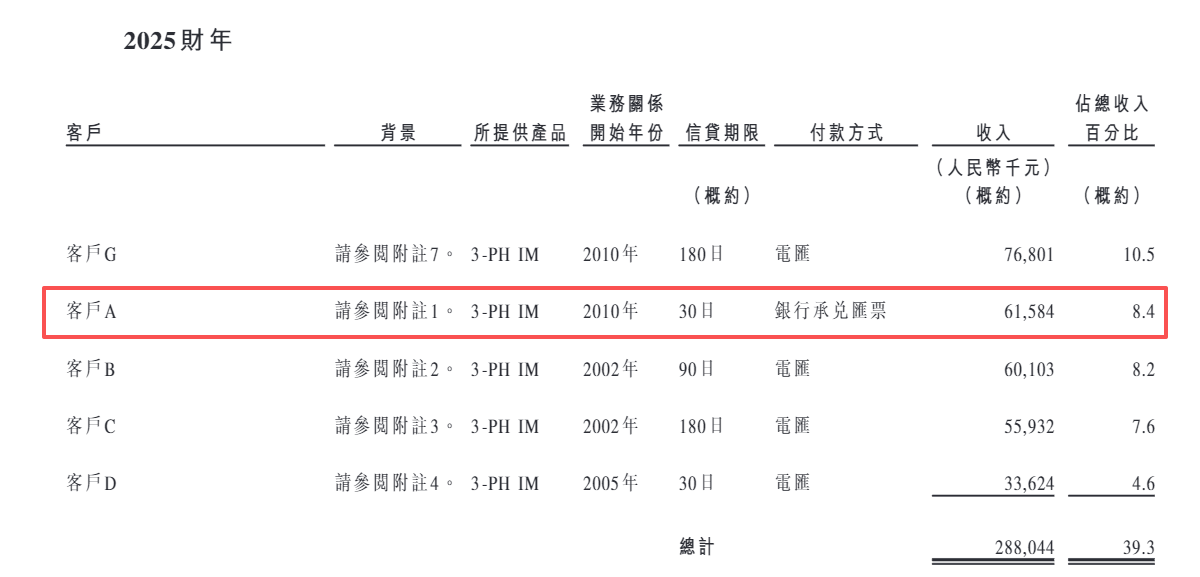

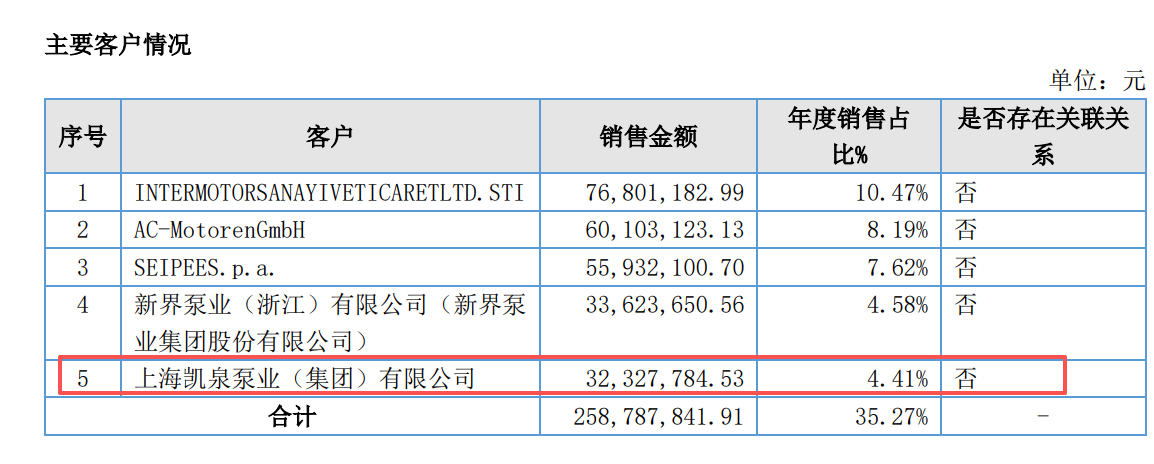

从主要客户来看:2025 年,金龙电机招股书披露的第二大客户为客户 A,向该客户的销售金额为 6158.4 万元,而在年报中无法找到与之匹配的客户及相对应的销售金额。似乎只有客户 A 是个例外,招股书中的客户 G、客户 B、客户 C 及客户 D 都能够与年报中的前五大客户一一匹配,分别对应 INTERMOTORSANAYIVETICARETLTD.STI、AC-MotorenGmbH、SEIPEES.p.a.及新界泵业(浙江)有限公司。

继续比对以前年度的客户信息,我们发现,金龙电机招股书中的客户 A 实际是其 2023 年及 2024 年的第一大客户凯泉集团(上海凯泉泵业(集团)有限公司)。但 2025 年报显示,公司向凯泉集团的销售金额为 3232.78 万元,仅是招股书披露的销售金额的一半左右。

而 2023 年及 2024 年,金龙电机招股书及年报披露的向前五大客户的销售金额均基本一致。其他客户都能一一匹配,只有凯泉集团在 2025 年出现异常,会计准则差异背不动这个锅。

这种差异也无法用披露口径不同来解释。《非上市公众公司信息披露内容与格式准则》明确规定:“受同一控制人控制的客户或供应商,应合并计算其销售额或采购额”。也就是说,凯泉集团这类由同一控制人控制的多家主体,必须合并披露为单一客户,不能仅披露母公司部分。此外,金龙电机在 2023 年和 2024 年都按照要求合并披露,偏偏在 2025 年改为分拆披露,从常理来看也完全说不通。

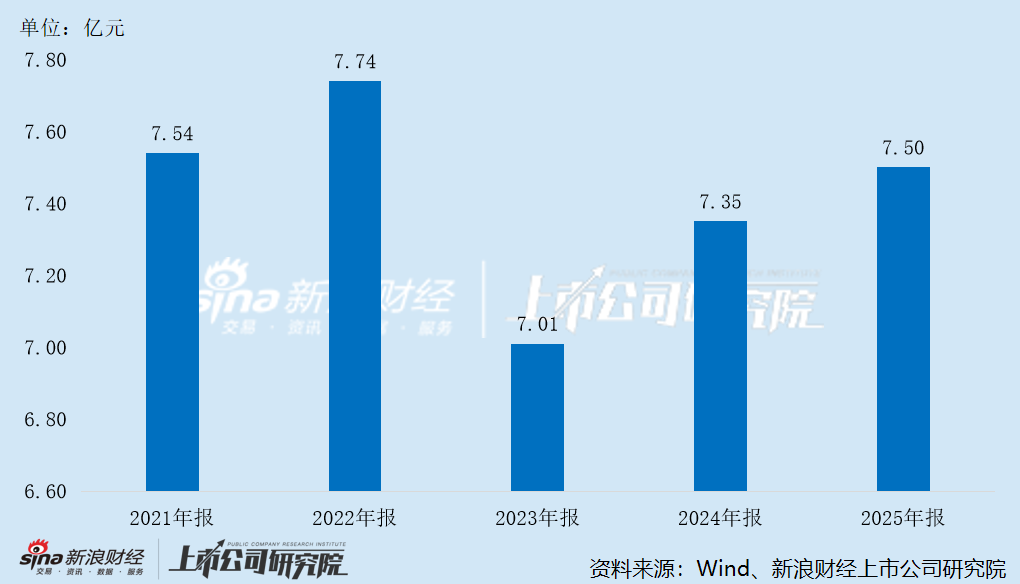

即便先不讨论信息披露的问题,金龙电机主营业务本身暗藏的风险,也已经足够引人担忧。如果将报告期扩大到近五年不难发现,金龙电机的收入增长已经长期陷入停滞。

据年报披露,2021 至 2025 年,金龙电机的营业收入分别为 7.54 亿元、7.74 亿元、7.01 亿元、7.35 亿元及 7.50 亿元,始终在 7 亿元至 7.8 亿元区间徘徊。尽管近两年收入保持增长,但仍未恢复到公司挂牌当年的收入水平。

盈利能力的下滑更加显著。招股书显示,2023 至 2025 年,金龙电机的毛利率逐年下滑,各期分别为 14.9%、14.3%、13.2%;而年报披露的同期毛利率分别为 16.83%、15.97%、13.21%,下滑幅度明显大于招股书。

责任编辑:公司观察

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。