零一汽车港股上市存疑:经销占比畸高且第三方回款多 无人重卡收入微薄

出品:新浪财经上市公司研究院

作者:渚

5月28日,江苏零一汽车科技股份有限公司(下称“零一汽车”)正式向联交所主板递交上市申请,高盛及海通国际为联席保荐人。

上市前夕,零一汽车密集完成多轮融资,估值在短短三个月内由20亿元暴涨至70亿元,战投突击入股迹象明显,且多名早期股东折价转让股份套现,估值飙升的合理性受到质疑。

行业方面,国内干线物流L4级自动驾驶重卡落地面临重重困难,市场格局分散、以个体司机为主的运力结构导致付费意愿薄弱,加上单车自动驾驶改造成本高昂、道路测试法规审批谨慎、量产需求不足等因素,行业商业化落地阻力极大。

业务层面,零一汽车的自动驾驶业务收入占比极低,超过97%的收入依赖销售传统新能源重卡,商业化落地远未达标。同时,公司两年内从零构建起98家经销商体系,经销收入占比高达71.4%,大幅偏离行业以直销为主的常态,且存在比例远超同行的第三方回款现象,交易真实性与内控合规性令人担忧。

无人重卡收入占比极低 估值飙升是否合理?

零一汽车成立于2022年6月,是一家新能源智能重卡科技企业,由前TuSimple未来联合创始人黄泽铧与前三一重卡总经理张红松共同创立,业务涵盖新能源整车研发生产及智能驾驶技术开发。

自成立以来,零一汽车已完成7轮融资,引入了淡马锡、辰韬资本、宁德时代、Momenta、联想等知名投资方。递交上市申请前的数月,公司密集完成4轮融资,仅用3个月时间,估值便从20亿元跃升至70亿元。

截至IPO前,黄泽铧通过扬州班纳瑞等多家主体控制零一汽车30.05%的表决权,将成为上市后的单一最大股东集团。此外,宁德时代、淡马锡、Momenta及辰韬资本分别持股11.51%、9.06%、8.26%及6.33%。

股东结构中,既有突击入股者,也有套现离场者。今年5月20日,天善知行向淡马锡转让注册资本47.65万元,对价6600万元;联想基金向淡马锡转让注册资本54.15万元,对价7500万元;嘉兴实诺向淡马锡及BSW转让注册资本122.01万元,对价1.69亿元。上述三笔交易的单价均为每注册资本138.51元,明显低于B2轮融资的每注册资本163元,折让幅度约15%。

必须指出的是,零一汽车估值的快速膨胀,很大程度上依托于其“自动驾驶企业”的光环。

然而理想与现实存在差距。国内干线物流自动驾驶面临两端小、散的严峻格局——生产端,卡车市场规模有限,头部企业年营收仅数百亿元;需求端,物流行业集中度低,除快递市场外,零担与整车市场均高度分散。

前者导致缺乏具备规模与资源优势的车企牵头,带动卡车自动驾驶供应链与技术快速成熟;后者更为根本,缺少足够多大型物流企业提出真实、大规模的卡车自动驾驶需求,行业便缺乏量产的原动力。

国内卡车自动驾驶公司遭遇的最大痛点是:急需找到愿意为自动驾驶技术买单的卡车资产持有者,但国内最大的卡车资产持有者,恰恰是最不愿意被自动驾驶抢饭碗的卡车司机们。

公开资料显示,国内以个体(含挂靠)形式经营的卡车运力占比超过70%。自雇卡车司机通常通过金融方式购车,在低运价物流市场中激烈竞争。长途货运中,兄弟档驾驶和“男驾车女照料”的夫妻店模式并不少见。他们能依仗的,除了驾驶技能,主要是成本趋近于零的体力劳动。

以体力劳动而非资本换取收益的个体卡车司机,很难有为自动驾驶买单的意愿。

据业内人士透露,因自动驾驶卡车使用高规格传感器更多,但出货量不足导致缺乏供应链议价权,当下L4卡车自动驾驶系统的软硬件单车成本超过20万。而一辆国产重卡的平均价格也才40余万元。

TuSimple联合创始人陈默曾公开表示,中美卡车自动驾驶最大的差异在于司机成本,这导致同样用无人驾驶替换卡车司机,“可能在中国的收益只有美国的几分之一”。

即便少数大型物流企业出于技术储备、数据积累、市值管理、车辆全生命周期运营成本优化等需求为干线物流自动驾驶企业提供一些订单,现阶段也难以越过法规形成有效需求。

监管层面,政府部门出于稳定就业或考虑交通事故危害性,对开放道路上的L4卡车自动驾驶保持审慎态度。目前国内高速行驶的自动驾驶卡车均配有安全员,处于测试或试运营状态。

在成本、技术、供应链、法规均不支持的现实下,国内仍坚持一步登天式路径,试图直接在干线物流量产L4自动驾驶卡车的创企已寥寥无几。

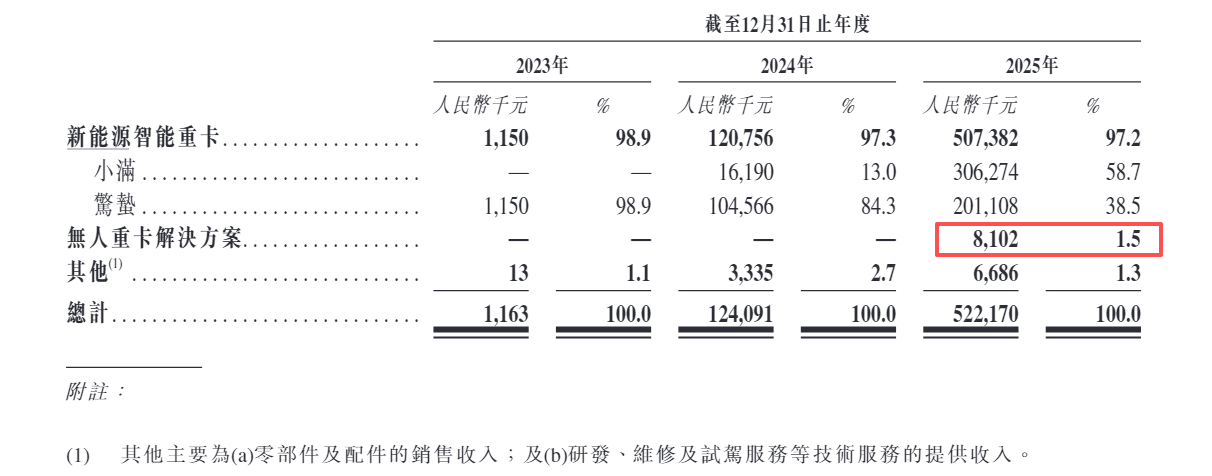

回归现实,2025年,零一汽车共交付适配无人驾驶解决方案的重卡15辆,实现收入810.2万元,仅占当期总收入的1.5%。另一端,销售新能源重卡的收入占比长期稳定在97%以上。这意味着,尽管自动驾驶承载着零一汽车的长期增长想象,但要成为真正的业绩支柱,尚需时日。

毛利率持续为负 亏损额逐年扩大

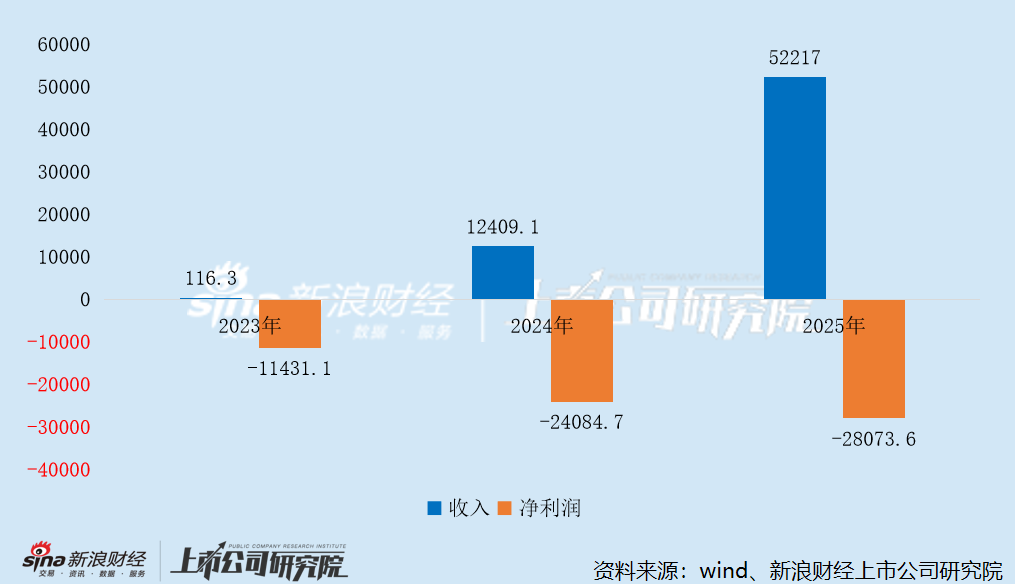

零一汽车业务处于快速成长期。财务数据显示,2023至2025年,零一汽车分别实现收入116.3万元、1.24亿元、5.22亿元,复合年增长率高达2018.58%。

今年1-4月,零一汽车再交付新能源重卡778辆,同比增长334.6%;无人重卡41辆,交付量超过去年全年。假设单车售价(新能源重卡43万元/辆,无人重卡51万元/辆)与2025年保持一致,则今年1-4月,新能源重卡及无人重卡的收入分别为3.35亿元、2200万元,其中无人重卡的收入占比仍仅为6.2%,若算上其他业务收入该比例将进一步稀释。

然而,收入飙升并未带来盈利。2023至2025年,零一汽车分别净亏损1.14亿元、2.41亿元、2.81亿元,经调整净亏损9855.9万元、2.16亿元、2.31亿元,亏损额呈逐年扩大趋势。

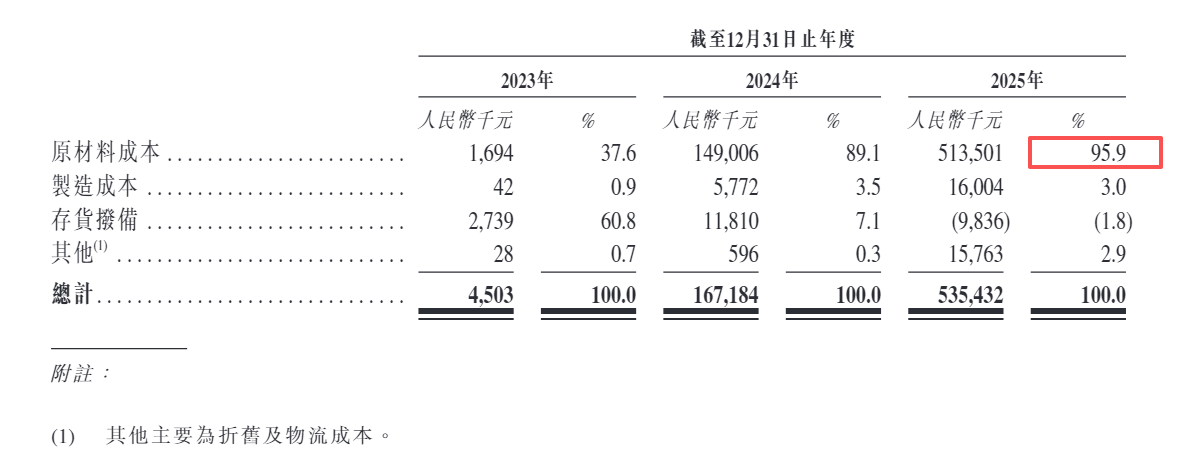

值得关注的是,零一汽车成本结构单一,原材料成本占销售成本的比例从2023年的37.6%飙升至2025年的95.9%,这意味着其抵御上游价格波动的能力十分有限。

2023至2025年,零一汽车毛利率持续为负,各期分别为-287.2%、-34.7%、-2.5%,叠加高额营运成本,出现亏损在所难免。

更为棘手的是,零一汽车的主营业务尚未形成“自我造血”能力,营运资金高度依赖外部融资支撑。2023至2025年,其经营现金流净额分别为-8424.4万元、-2.13亿元、-2.33亿元,同样逐年扩大。这就是零一汽车眼下的真实处境:车确实卖出去了,但钱还没真正赚到手。

经销收入占比飙升 第三方回款比例异于同行

在传统汽车行业,制造能力是核心竞争壁垒之一,零一汽车却选择了一条截然不同的道路。

零一汽车采用“轻资产”模式,将整车最终组装全部外包给联合重卡、湖北三环及神河汽车三家合同装配合作伙伴。这本质上是一种“代工模式”,即零一汽车负责提供整车设计、工程规格、技术标准及全部核心零部件,合同装配合作伙伴仅负责组装。

不过,这种模式存在供应链风险。中国重卡行业正经历深刻结构性洗牌,传统车企财务状况与产能剧烈波动。若一家公司几乎全部生产制造都依赖外部合作伙伴,无疑是将产能供应推向不确定性。

天眼查显示,神河汽车曾多次被列为失信被执行人并被限制高消费,被执行总金额1.1亿元。其控股股东鄂尔多斯市绿动商业管理有限责任公司,目前仍是失信被执行人且被“限高”,涉案总金额1.14亿元,其持有的神河汽车全部股权也已被司法冻结。

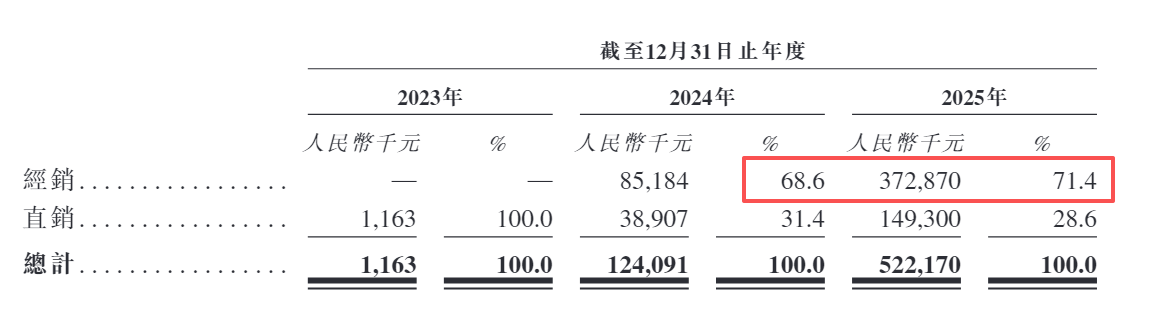

此外,零一汽车在中国重卡市场的“增长奇迹”,很大程度上依赖于快速膨胀的经销商网络。2023年底,零一汽车的经销商数量还为零,到2025年底,这一数字就激增至98家。2025年,零一汽车通过经销商渠道产生的收入达到3.73亿元,占公司总收入的71.4%。

从0到98家经销商仅用两年,这种扩张速度在商用车行业十分罕见。同时,经销商的大幅扩张是在2025年内完成的,这些新加入的经销商能否在2026年持续消化订单、形成稳定的销售与回款闭环,目前尚存疑问。

值得玩味的是,通过经销商实现销售的模式并不符合重卡行业惯例。同样冲刺港股IPO的深向科技,直至2025年才开始在部分省份引入经销商,且当年经销渠道收入占比仅为2.5%。此外,易控智驾、踏歌智行、主线科技、伯镭科技等同行均以直销为主,各自的招股书均未披露经销渠道收入情况。

此外,零一汽车还存在第三方回款情形。2023至2025年,公司第三方回款金额分别为0、0.2亿元、0.41亿元,占收入的比例分别为0、16.3%及7.9%。与之形成鲜明对比的是,深向科技各期第三方回款比例均仅为百分之零点几,易控智驾、踏歌智行、主线科技、伯镭科技则未明确披露是否存在第三方回款事项。

由此可见,零一汽车将经销渠道销售模式及第三方回款解释为“常见商业惯例”的说法难以立足。

零一汽车超七成收入来自短期内新增的经销商,客户结构单一且渠道根基薄弱。快速起量的经销收入叠加异常回款,是否存在虚构经销商、空转渠道、体外资金循环等异常情况?是否存在为冲刺IPO刻意做高营收、包装业绩的情况?

责任编辑:公司观察

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。