海天味业的现金困局

炒股就看分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

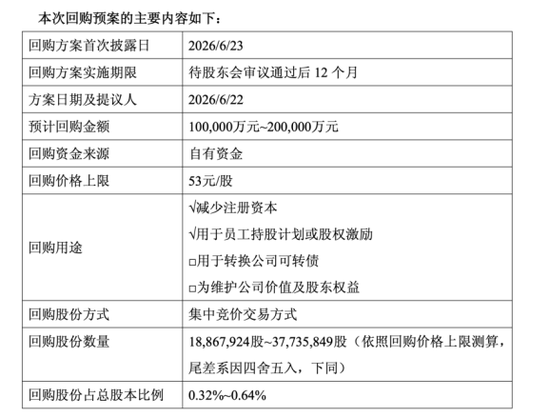

2026年6月23日,海天味业(34.180, 1.14, 3.45%)(603288)公告了一份10亿到20亿元的股份回购预案,回购价格上限53元/股,其中70%以上将用于注销减少注册资本。

消息一出,市场反应似乎并没有那么“热烈”,截至6月23日收盘,海天味业收盘价为34.18元/股,总市值2000.15亿元。

而这次回购,对于账上趴着218亿元货币资金、总资产接近484亿元的“酱油茅”,选择把钱还给股东、注销自己的股份。这不是一个胆怯的决定,但也不是一个充满进攻性的决定。

(一)

一场“回购”

海天的回购预案,是在一个特定的行业时刻抛出来的。

2026年以来,伊利、五粮液(74.760, -1.79, -2.34%)(维权)等大消费龙头相继抛出回购或高分红方案,一场“回购潮”来到传统消费板块。当行业里最强的公司集体选择把钱装进股东口袋而不是拿去开疆拓土,这背后浮现出来的,是整个传统消费板块对增长前景的集体保守判断。

与此同时,理解海天这次回购,不能只看回购本身,要看回购背后的行业土壤。

中国消费市场在过去几年里经历了剧烈的结构性变迁。餐饮端和家庭端消费双双承压,终端零售价格战打到骨头里,调味品行业的竞争烈度在加剧,但总量的扩张空间却在收窄。

在这个背景下,海天这类占据市场主导地位的龙头,面临的不是对手能否追上来的问题,而是整个行业的蛋糕还能不能继续做大的问题。

来源:企业公告

传统调味品赛道有其自身的宿命。酱油是高渗透率的刚需品,每个家庭每天都要用,但每个家庭每天的用量是有上限的。当城镇化红利趋于饱和、人口结构变化开始压制总需求,调味品的增长逻辑就从“蓝海扩张”转向“存量博弈”。

在存量博弈阶段,龙头的护城河依然存在,但复合增长率的天花板已经被隐隐摁住了。

理解这个行业背景,才能理解“回购潮”的底层逻辑。在存量博弈的产业周期里,最理性的资本配置,未必是再押注一个新赛道,而是把富余的现金流直接兑现给股东。

更值得关注的细节在于,这次回购预案中,70%以上的股份将强制用于注销减少注册资本,而非仅仅用于股权激励或员工持股。

注销缩股与发期权是两件完全不同的事:前者是真金白银地减小总股本的分母,在净利润增速承压的周期内,借助缩股来维持甚至拉高每股收益(EPS)的数字,是一种典型的防御性资本运作——护住每股盈利的颜面,哪怕有机增长本身已经开始减速。

所以,大消费龙头的“回购潮”,本质上是这个板块集体承认进入了“难增长时代”,而不是个股层面的英明决策。海天只是其中最具代表性的一张面孔。

(二)

基本面有两面

回到企业基本面。

2026年一季度,海天主营业务收入86.47亿元,同比增长8.34%,净利润24.44亿元,同比增长约11%,净利率接近27%。

放在整个消费行业里,这是一张相当体面的成绩单。

但把这张成绩单拆开来看,画面就没那么整齐了。

核心品类的增速正在放缓,而且放缓的趋势相当清晰。酱油是海天最重要的基本盘,一季度收入47.51亿元,占整体主营收入的54.9%,同比增速7.48%。

蚝油是第二大品类,同比增速仅4.60%。调味酱的增速更低,只有1.12%,几乎停滞。

三大主力品类的增速均低于整体营收增速,这意味着这一季度8.34%的整体增长,并非由核心业务驱动,而是靠“其他”品类——醋、料酒等非标品类——以20.32%的增速硬生生拉上来的。

“其他”品类一季度的绝对收入是15.51亿元,在整体86.47亿元的盘子里占比不到18%,以这个体量的高增速,勉强拉动了整体数字好看,但遮不住主角的疲态。

来源:企业财报

海天自己也在公告中强调,公司的酱油和蚝油“销量多年位居中国市场第一”。市场第一,恰恰是最大的增长压力,你已经是最大的,再往哪里扩?

利润端的亮丽数字,同样需要拆解来看。

27%的净利率、毛利率同比提升近2个百分点,背后是2025年以来大豆、白糖等原材料价格的下行红利。海天是个典型的原材料价格受益者:成本降了,但终端售价没有同步下调,利润空间自然扩大。这是供应链效率和规模优势的体现,但也意味着,一旦原材料价格周期反转,这段“靠天吃饭”的利润增厚就会随之收窄。

以现在的利润率水平作为未来的稳定基准,是有风险的假设。

渠道层面的信号更值得关注。

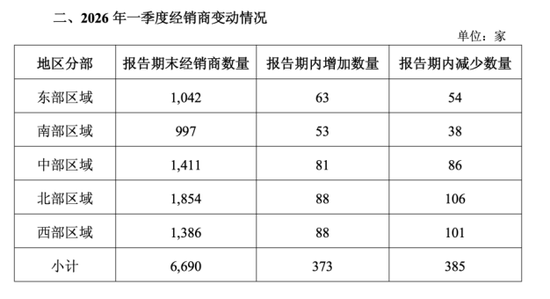

截至2026年一季度末,海天经销商总数为6690家,这一季度新增373家,但减少了385家,净减少12家。分区域来看,问题最集中在北部和西部:北部区域净流出18家,西部区域净流出13家,中部区域净流出5家。

来源:企业财报

线下渠道一季度收入81.48亿元,同比增速7.72%,占整体收入比重高达94.23%。

与此同时,线上渠道的表现是另一张面孔:一季度收入4.99亿元,同比增速19.62%,远高于线下。但5.77%的收入占比,决定了线上渠道目前根本无法承担扭转大盘增速的战略重任,它只是一个增量入口,而不是替代性引擎。

更深一层的问题在于,线上渠道价格透明、促销频繁,如果海天加大线上比重,必然带来价格管控压力,对线下经销商的定价体系构成冲击——这是一把双刃剑,线上的增速越快,对线下渠道生态的扰动就越大。

(三)

护城河守住了什么

对于海天而言,护城河是真实的,但它的边界也越来越清晰。

市场份额的天花板,是海天最根本的长期困境。这就是“市占率第一”的代价:你已经吃掉了能吃的份额,剩下的空间越来越窄,每一个新的增长点都需要付出更高的成本去争取。

提价是理论上的破局选项,但在当下的环境里,几乎是死路。

餐饮端承压,家庭消费降级,终端零售已经进入白热化价格竞争,消费者对涨价的容忍度接近历史低点。海天过去曾多次成功推动出厂价上调,但那是在行业景气、终端消费旺盛的周期里。现在的时间窗口,不适合提价叙事。

来源:企业官网

新品类是另一个寄托。“其他”品类20%的增速,让市场对海天多元化扩张抱有期待。

醋、料酒这些品类,理论上可以复制酱油当年的渠道下沉逻辑,借助海天庞大的分销网络快速铺货。但这种逻辑有一个前提:这些品类本身的市场规模,能不能支撑起足够大的增量。调味品里,酱油和蚝油是最大的品类,醋和料酒的市场天花板远比不上酱油。

更深层的不确定性,来自原材料价格周期。

现在看到的高净利率,建立在大豆、白糖成本低位的基础上。如果商品价格在未来12到24个月内出现明显反弹,海天的利润率就会面临真实压力,届时没有增速支撑、同时利润率又在收窄,估值逻辑的重构会更加复杂。

结语

海天是中国消费品行业里为数不多、真正穿越了多个经济周期的硬核公司。218亿的现金储备、超过420亿的净资产、连续十多年稳定的高利润率,这是真实的竞争护城河。

但这次回购,揭示的不只是管理层的信心,也揭示了当下的困局:当一家公司已经把能做的事情做到极致,账上的钱找不到比回购更值得投的去处,就只能把钱还给股东。这是理性的,也是保守的。

这两件事可以同时为真:海天是一头稳健的现金牛,同时,它的增长故事正在变得越来越难讲。对于投资者来说,问题从来不是“海天好不好”,而是“在当下的价格和增速预期下,海天值不值”。

在消费内卷、原材料价格存在反转风险、核心品类增速趋缓、渠道生态承压的多重叠加下,两百亿的现金是安全垫,但不是增长引擎。海天需要回答的,不是它能不能守住,而是它还能不能再往前走一步。这个问题,回购预案没有给出答案。

(本文不构成任何投资建议,据此操作风险自担)

责任编辑:杨红卜

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。