联想集团盘中飙升逾7% 中金大幅上调目标价至30港元

联想集团(24.14, 1.82, 8.15%)(00992)股价在盘中涨幅超过7%,截至发稿时上涨4.75%,当前报价23.94港元,成交额达18.61亿港元。 中金发布研究报告指出,联想集团在纽约举办了美国投资者日活动,管理层详细阐述了混合式AI战略及盈利提升的路径。其中,首席财务官重申了在1至2年内实现1000亿美元年营收的目标,并设定了净利率的三档目标:1至2年内净利率达到3%以上;3至5年内净利率提升至5%以上(对应收入1300亿美元);5年以上长期整体净利率突破8%(对应收入1500亿美元)。

海天味业的现金困局

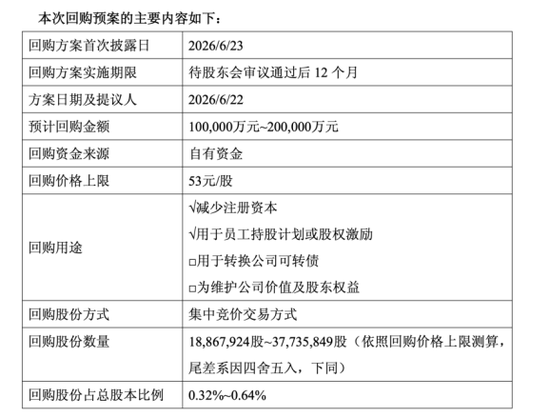

炒股就看分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 2026年6月23日,海天味业(34.180, 1.14, 3.45%)(603288)公告了一份10亿到20亿元的股份回购预案,回购价格上限53元/股,其中70%以上将用于注销减少注册资本。 消息一出,市场反应似乎并没有那么“热烈”,截至6月23日收盘,海天味业收盘价为34.18元/股,总市值2000.15亿元。 而这次回购,对于账上趴着218亿元货币资金、总资产接近484亿元的“酱油茅”,选择把钱还给股东、注销自己的股份。这不是一个胆

燕文物流二次冲刺港股:客户剧变与地缘阴云下的薄利困局

2026 年 5 月 25 日,燕文物流股份有限公司正式向港交所主板递交上市申请,独家保荐人为申万宏源 (4.410, 0.05, 1.15%) 香港。这是这家成立 28 年的老牌跨境物流企业,继 2023 年 1 月在深交所主板首发上会前夕主动撤回申报材料后,第二次向资本市场发起冲击。彼时,公司原定募资 9.3 亿元,保荐机构为中信证券 (26.050, 0.70, 2.76%)。时隔三年,燕文物流交出了一份营收 66.87 亿元、净利润 1.06 亿元的成绩单——净利率 1.6%,不及同期快递行业龙头

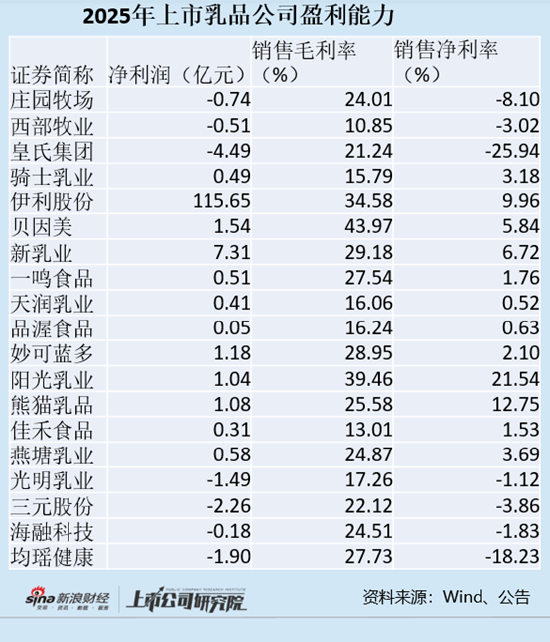

乳业年报透视|七成上市乳企利润下滑 头部集中态势愈发明显

出品:新浪财经上市公司研究院 作者:郝显 2025年,国内乳制品行业步入深度调整阶段,消费市场动力不足、常温白奶品类持续萎缩,价格竞争愈演愈烈,在多重因素叠加影响下,乳制品企业普遍面临营收与利润双重承压的局面。 在19家上市乳制品企业中,仅有8家实现营收正增长,超过半数企业收入出现同比下降。净利润方面,有9家企业同比下滑,占比接近五成。 从细分赛道来看,企业间呈现显著分化。以液态奶为核心业务的10家企业中,有6家收入出现下滑。无论是像阳光乳业这样在低温领域具有领先地位的大型乳企,还是天润乳业、三元乳业等区

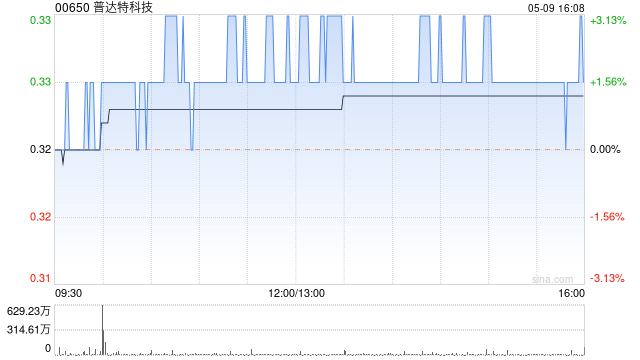

普达特科技股价飙升16% 机构预测净利率将大幅攀升

普达特科技(00650)盘中涨幅超过16%,最新数据显示,股价上涨8.07%,报收0.67港元,成交额达到3342.01万港元。 台积电董事会已批准约312.8亿美元的资本预算,专项用于尖端芯片制造技术的产能扩建、晶圆厂建设以及相关基础设施系统的安装工程。行业专家表示,全球AI算力基础设施建设正在提速,先进工艺扩产周期清晰,设备国产化订单的可见度明显增强。 华鑫证券分析认为,鉴于公司目前半导体设备正处于新产品(LPCVD、槽式清洗)投放市场的起步阶段,同时公司在半导体高端清洗和薄膜沉积这两个关键技术领域具

国产AI芯片替代真相:产能与竞争的博弈

目前国内AI加速卡领域,国产芯片正处于加速替代的进程中。从市场格局来看,华为昇腾和寒武纪构成了国产阵营的主力,与此同时,昆仑芯、天数智芯等其他厂商也正在迅速抢占市场份额。昇腾目前是国产AI卡的主要厂商,其2025年的出货量预计在52万至81万张之间。你提到的“今年昇腾出货量约120万颗”是基于产能爬坡趋势的预判。其核心瓶颈并非市场需求不足,而是受限于先进制程代工能力及供应链的稳定性,这也是大多数国产芯片厂商面临的共同难题。大厂采用“1张英伟达卡搭配4张国产卡”的采购模式,并非强制政策,而是为了获取高端英伟

俞浩:未来四十年最大机遇是'N+1'创新,追觅目标全球市场70%份额

新浪科技报道 4月20日下午消息,追觅科技创始人兼CEO俞浩在受访时指出,“未来四十年最大的商业机遇,在于‘N+1’式创新。”他认为,唯有立足于行业顶尖技术水准,冲破品类的技术和体验上限,方能创造出精准解决用户深层需求、让消费者真切感受到的实质性突破,这才是商业价值的核心所在。 遵循这一理念,追觅科技一直秉持用技术革新破解用户难题,不断重塑产品使用体验,推出领先行业水平的“N+1”型产品。例如,追觅率先把激光雷达技术移植到割草机领域,迅速提升了该类产品的感知能力和整体性能,目前追觅激光雷达割草机器人(15

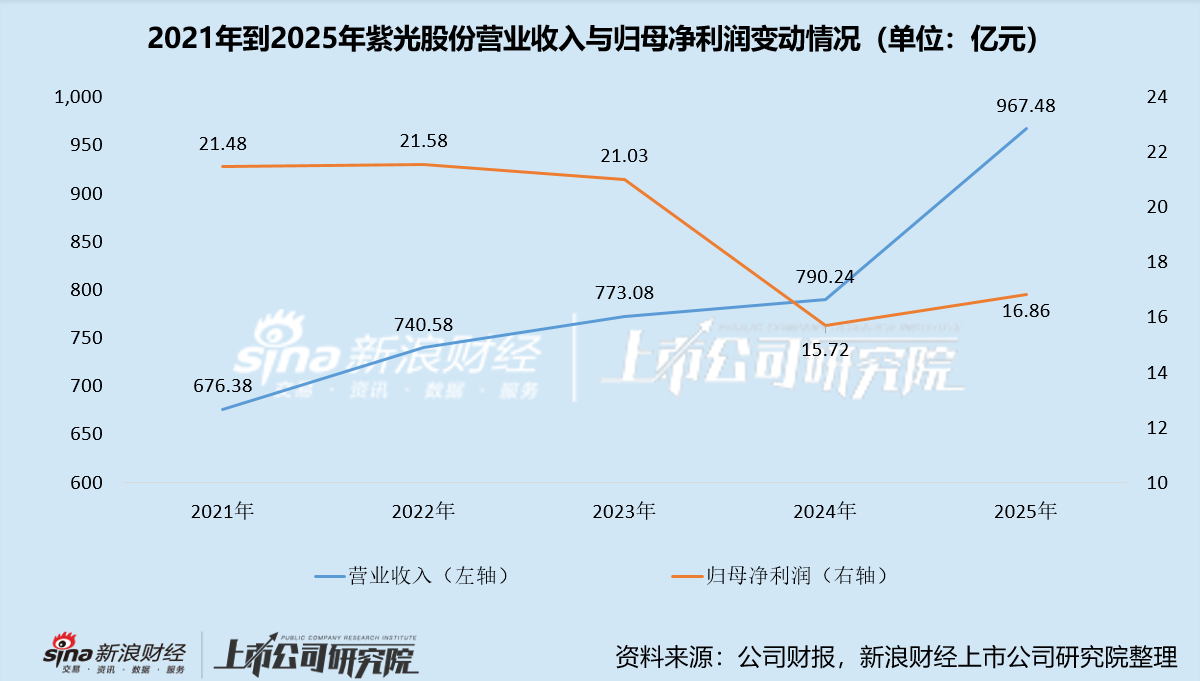

紫光股份2025年营收飙升利润承压 毛利率探底、百亿商誉高悬 AI浪潮难解盈利困局

出品:新浪财经上市公司研究院作者:光心2026年4月14日晚间,紫光股份(27.700, -0.39, -1.39%)发布2025年度财务报告,报告期内实现营业收入967.48亿元,同比增幅高达22.43%,距离千亿门槛仅一步之遥。而同期归属于母公司股东的净利润仅录得16.86亿元,同比增长7.19%,盈利增长乏力,呈现出明显的增收不增利态势。究其根源,主要是面对本轮人工智能基础设施建设热潮,紫光股份虽然出货量大幅增长,却未能获得理想的溢价空间。根据年报数据显示,营业收入的增长主要源自旗下子公司新华三的强

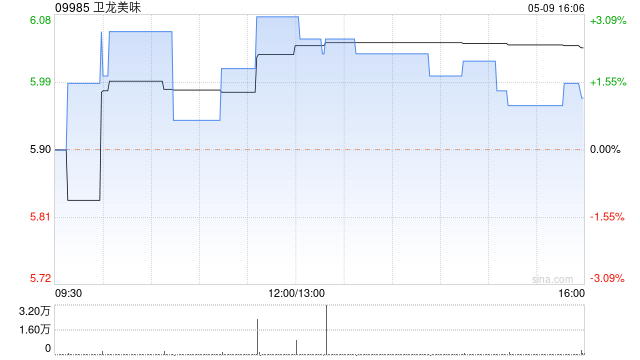

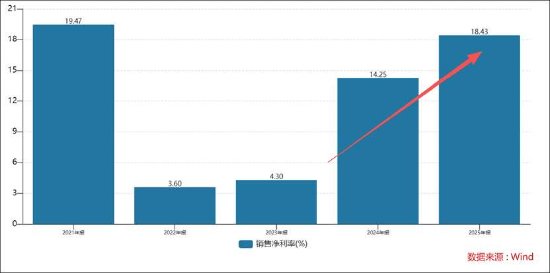

中金予卫龙美味目标价15港元 维持跑赢行业评级

中金发布研报指出,给予卫龙美味(09985)目标价位15港元,对应2026/27E市盈率约19/17倍。当前股价对应26/27年市盈率约12.1/10.3倍,意味着约61%的上行空间。继续维持跑赢行业评级。该行考虑到2026年将增加部分费用支出等,新增预测2027年净利润为19.28亿元。 中金的主要观点包括: 2025年蔬菜类产品收入超过45亿元,且利润率提升至19.8%水平 1)收入方面:2025年下半年的蔬菜制品收入约为24亿元(同比增幅25.6%,增量约5亿元),调味面制品与豆制品及其他收入分别为

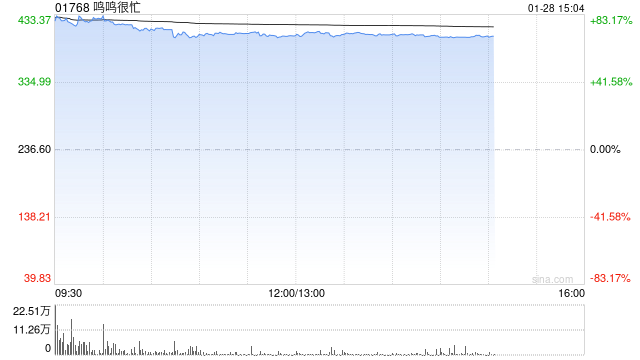

鸣鸣很忙早盘大涨9% 机构预测2026年净利率将持续增长

鸣鸣很忙(01768)在盘中涨幅超过10%,截至发稿时,股价上升了8.99%,目前报395.20港元,成交额达到7517.48万港元。 近日,鸣鸣很忙公布了2025年的年度业绩报告。根据数据,2025年门店GMV达到了935.69亿元,同比增长68.5%;营业收入为661.70亿元,同比增长68.2%,实现净利润23.29亿元,同比增长180.9%,调整后的净利润为26.92亿元,同比增长194.9%。此外,公司的门店数量也在快速增加,到2025年底门店总数达到21948家,比2024年底增加了7554家

道通科技亮眼业绩背后:合并报表与单体数据反差明显,财务总监缘何接连更替

出品:新浪财经上市公司研究院 文/夏虫工作室 核心观点:2025年道通科技(32.580, 0.05, 0.15%)业绩可谓靓丽,营收净利高增。然而,这高增业绩却出现“裂痕”,其主要体现合并口径与单体报表差异,其一,合并口径净利率与单体子公司报表差异巨大;其二,合并口径毛利率变动与单体母公司报表层面差异巨大。至此,我们疑惑的是,公司报表差异背后是否存财技?公司财务总监频繁离职又可能折射何种信号? 近日,道通科技发布2025年财报,营收净利双增。 2025年度财报显示,公司营业收入48.33亿元,同比增长2