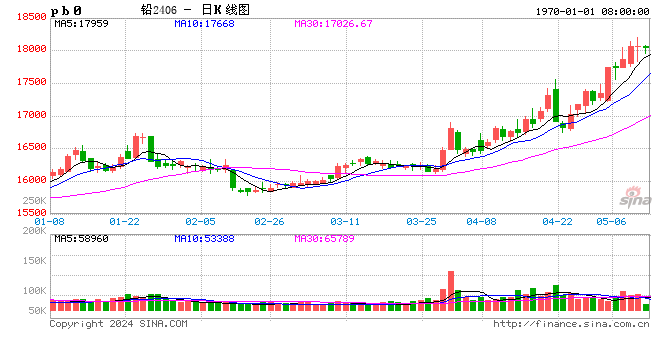

铅价承压震荡,供需双弱格局延续

铅原料市场整体呈现‘矿源紧缩、再生疲软、供需清淡’态势。原生矿端,方铅矿、白铅矿、硫酸铅矿等高品位资源稀缺,国产铅精矿加工费持续低位,进口矿TC跌至-165美元/干吨,海外到货减少叠加港口库存下滑,原生冶炼成本持续承压。再生原料端,废旧铅酸电池及含铅废料供应紧张,门店惜售致流通量低迷,废电瓶价格虽随铅价回落但韧性较强,再生铅企业亏损加剧,收料意愿低迷,行业开工率维持低位。需求端处于铅酸电池传统淡季,下游电池厂按需采购、观望情绪浓厚,终端订单乏力,供需双弱格局持续。

国内电解铅炼厂减产与复产并存,总产量环比回落;再生铅炼厂复产增多,但受限于亏损与成本压力,实际增产有限;海外部分炼厂因事故与环保检查导致供应中断,国际市场现货溢价上行。

受供需疲软制约,铅价持续低位震荡;国内铅锭及LME库存处于相对高位,抑制价格反弹空间。

短期来看,铅价仍将受大宗商品情绪拖累,维持弱势震荡,重点观察16200元/吨支撑强度。中期视角下,当前价格已充分消化利空预期,成本支撑力量逐步积聚。对产业客户而言,低位补库窗口期正在临近;对投资客户而言,待右侧信号确认后再布局多头,胜率更优。

(注:个人观点,核心观点基于公开信息及市场推导,以上观点仅供参考,不做为入市依据 )长江有色金属网