IPO深析:光远新材再战创业板,高应收隐忧难消

河南光远新材料股份有限公司(简称“光远新材”)已公开创业板 IPO 申报材料,计划募集资金 36 亿元,主要用于建设三条低介电玻纤生产线及补充流动资金。这是该公司继 2023 年 7 月主动撤回申请后,再度冲击上市。

相较于三年前,光远新材的财务表现焕然一新。受 AI 算力需求激增的带动,公司 2025 年净利润同比飙升 748.11%,2026 年第一季度单季扣非净利润突破 3.44 亿元,正处行业巅峰期加速冲刺 IPO。

然而,在这份耀眼的成绩单背后,光远新材仍面临行业剧烈波动、巨额对赌回购压力、应收账款激增、流动性短缺以及产能消化存疑等诸多挑战。

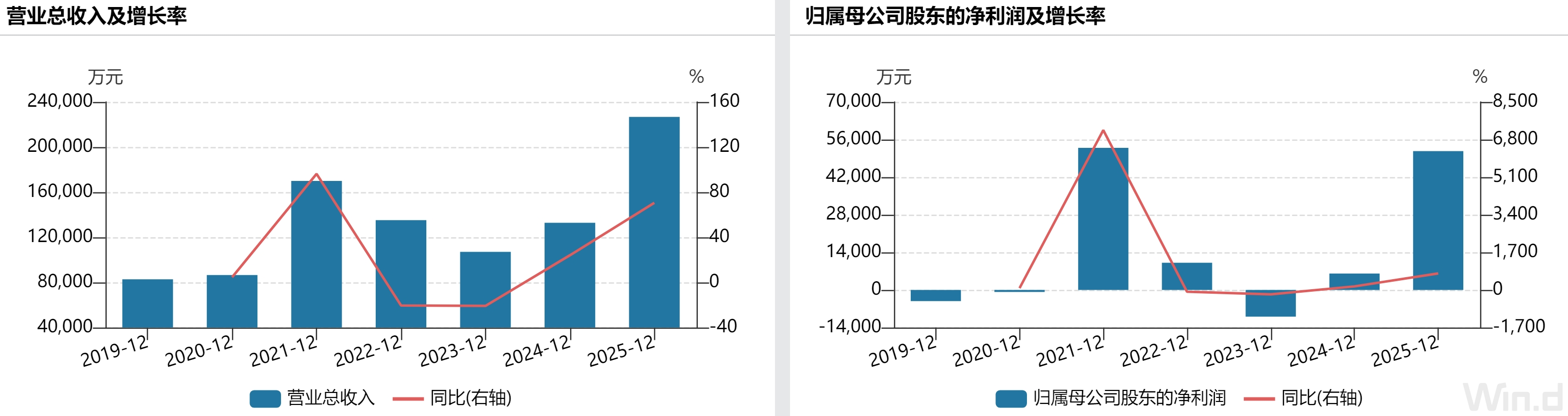

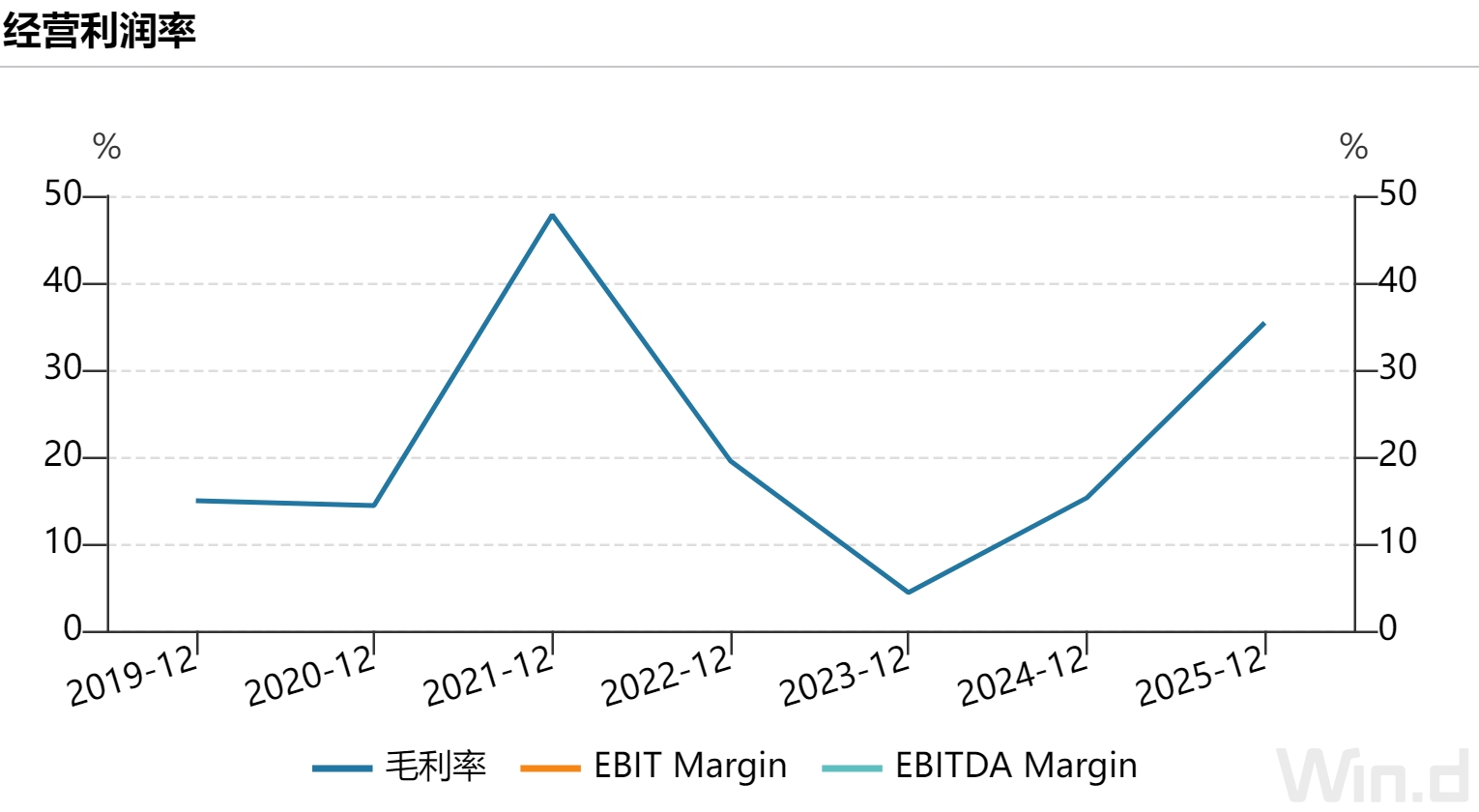

2023 年至 2025 年及 2026 年第一季度,光远新材营收依次为 10.71 亿元、13.29 亿元、22.68 亿元和 8.43 亿元,净利润分别为 -0.99 亿元、0.61 亿元、5.17 亿元和 3.44 亿元。在毛利率方面,2023 年仅为 3.74%,至 2026 年一季度已跃升至 56.40%,三年间涨幅超过 52 个百分点。

界面新闻记者观察到,光远新材的历史数据同样展现出明显的周期性规律。2019 至 2020 年,因产能扩张引发价格战导致连续亏损;2021 年得益于消费电子复苏,净利润大幅冲高;2022 年行业扩产致价格回落,利润缩水;2023 年再度陷入亏损,这完全契合电子玻纤行业的强周期特性。

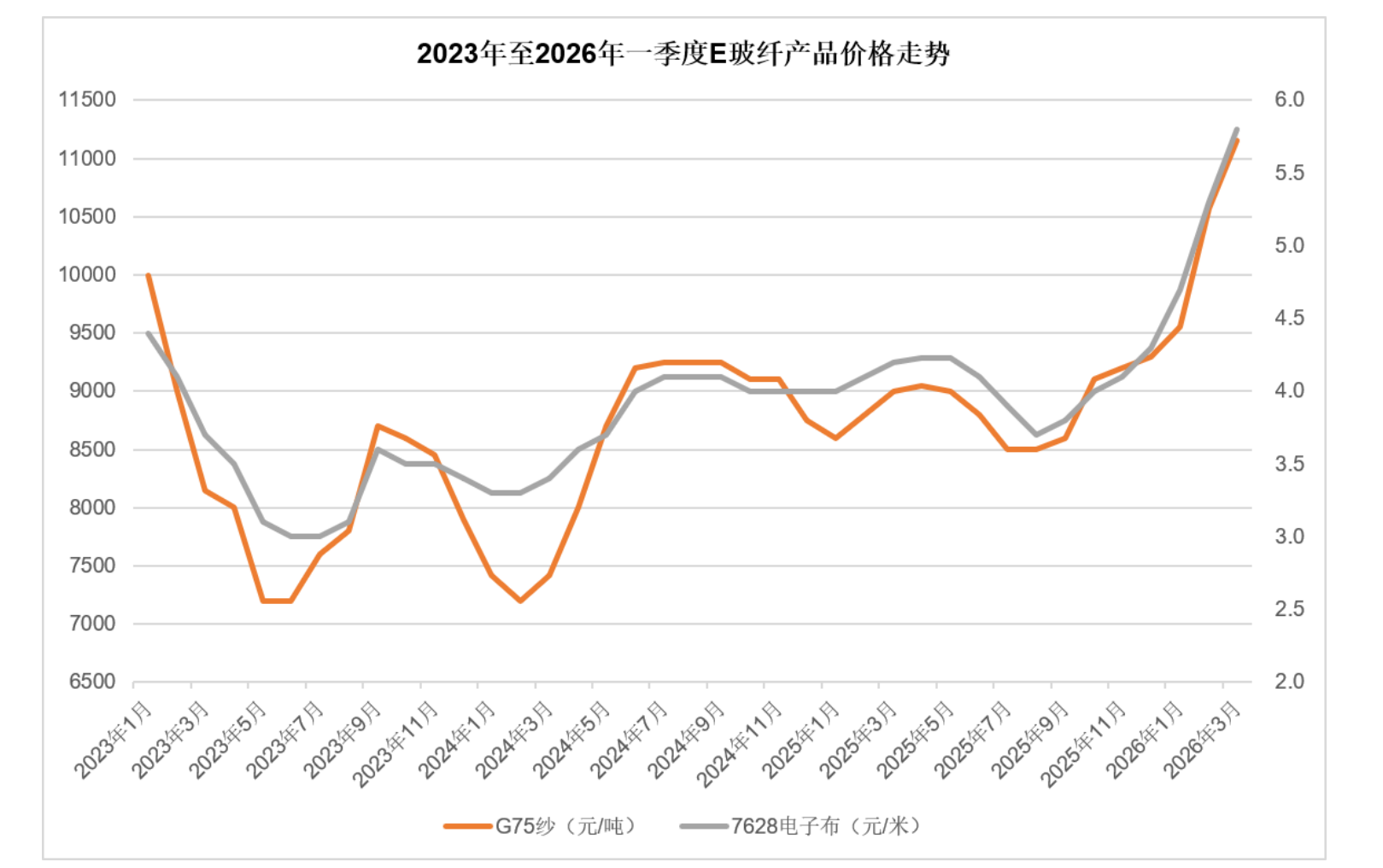

电子玻纤上游涉及矿物原料、天然气等大宗商品,下游则紧密连接覆铜板、PCB 及 AI 服务器,终端需求与新增产能直接左右产品价格与盈利空间。2023 年,行业低端 E 玻纤产能过剩,普通电子布价格几近腰斩,直接致使光远新材出现亏损。

2024 年下半年起,伴随 AI 算力基建的爆发,低介电特种玻纤供不应求,产品量价齐升带来业绩红利。这种“过山车”般的业绩走势,根源在于电子级玻璃纤维行业与覆铜板、印制电路板行业的周期性波动高度相关。光远新材亦坦言:“若未来下游行业持续受宏观环境、产业政策、需求不及预期或产能扩充等因素影响,导致供需失衡、产品售价下跌,将对公司财务状况产生不利影响,引发经营业绩波动风险。”

一位关注该公司的投资者向界面新闻记者表示:“光远新材的盈利高度绑定行业景气度。当前业绩虽受益于 AI 需求的短期红利,但一旦全球云厂商缩减资本开支,或同行大规模释放低介电产能,供需格局逆转后,公司毛利率与净利润极可能快速回落。历史上每一轮扩产周期都会诱发价格战,2023 年的亏损便是前车之鉴。”

光远新材研发费用占营收比重持续下滑。2023 年为 6.88%,2024 年降至 4.14%,2025 年为 3.37%,2026 年一季度进一步降至 2.61%。尽管营收规模高速扩张,但研发投入增速滞后于收入增长,对比中国巨石(74.120, 3.32, 4.69%)、宏和电子等同行,头部企业研发投入占比稳定在 4% 以上。某种程度上,研发投入代表企业未来竞争力,持续下滑的投入难让市场相信其能保持竞争优势。

值得注意的是,光远新材主营业务毛利率从 2023 年的 3.74% 飙升至 2026 年一季度的 56.40%,核心驱动力在于低介电产品收入占比的提升。不过,E 玻纤仍是公司营收的基本盘。若未来普通玻纤行业再次扩产引发价格战,中低端业务毛利率是否会重跌至个位数值得关注。

本次 IPO,光远新材可谓“背负对赌上阵”。

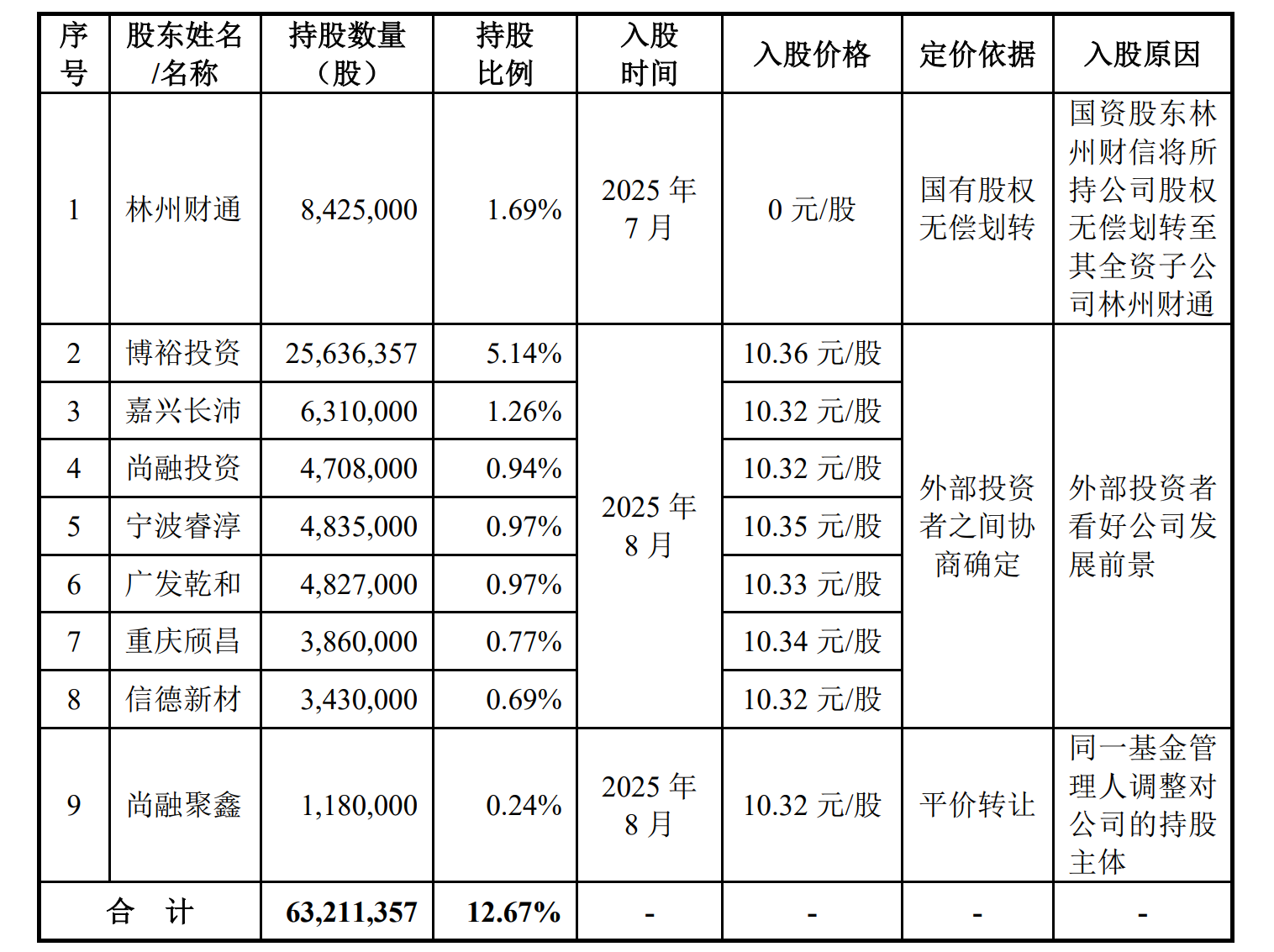

招股书披露,深创投基金、博裕投资、宁波大豪等共计 13 家投资机构均与实控人李志伟及其一致行动人签署了上市对赌协议,核心条款高度一致:若公司未能在 2028 年前完成上市,投资方有权要求实控人连带回购股份;若 2027 年底前 IPO 材料未获交易所受理,同样触发回购义务。

界面新闻记者梳理股东数据发现,上述 13 家机构合计持股比例超 20%。若 IPO 失败,李志伟需按入股价格加年化利息回购全部机构股权,按 2025 年 8 月机构入股价约 10.32-10.36 元/股计算,回购资金规模可能高达数亿乃至数十亿元。一位不愿具名的行业投行人士对界面新闻记者表示:“对赌协议虽约定申报 IPO 后回购条款暂时中止,但一旦审核终止或撤回,条款即刻恢复,这是隐藏的重大不确定性。”

此外,光远新材本次 IPO 拟募资 36 亿元,其中 13.5 亿元用于补充流动资金,占募资总额的 37.5%,三个生产项目合计投入 22.5 亿元。截至 2026 年 3 月末,公司账面货币资金仅 1.47 亿元,但有息负债(短期借款 + 长期借款 + 一年内到期非流动负债)超 10 亿元,货币资金完全无法覆盖短期债务,流动性缺口显著,必须依赖上市融资来缓解偿债压力。

招股书显示,光远新材固定资产占总资产比重长期接近 50%,属于典型的重资产制造企业,设备投资巨大,折旧摊销具有刚性。本次募投继续加大固定资产投资,未来折旧费用将显著增加。资深制造业审计师张璐诗向界面新闻记者指出:“重资产周期企业,在货币资金不足、有息负债高企时大额补充流动资金,侧面反映自身造血能力难以匹配扩产与偿债需求。”

界面新闻记者在招股书中看到,光远新材应收账款规模大幅增长。应收账款净额从 2023 年末的 2.45 亿元飙升至 2026 年一季度末的 10.35 亿元,占各期末资产总额比例从 7.67% 升至 20.80%。2023 年至 2025 年各年末,应收账款净额占当年营业收入比例分别为 22.89%、31.31%、34.99%,呈现持续上升趋势。

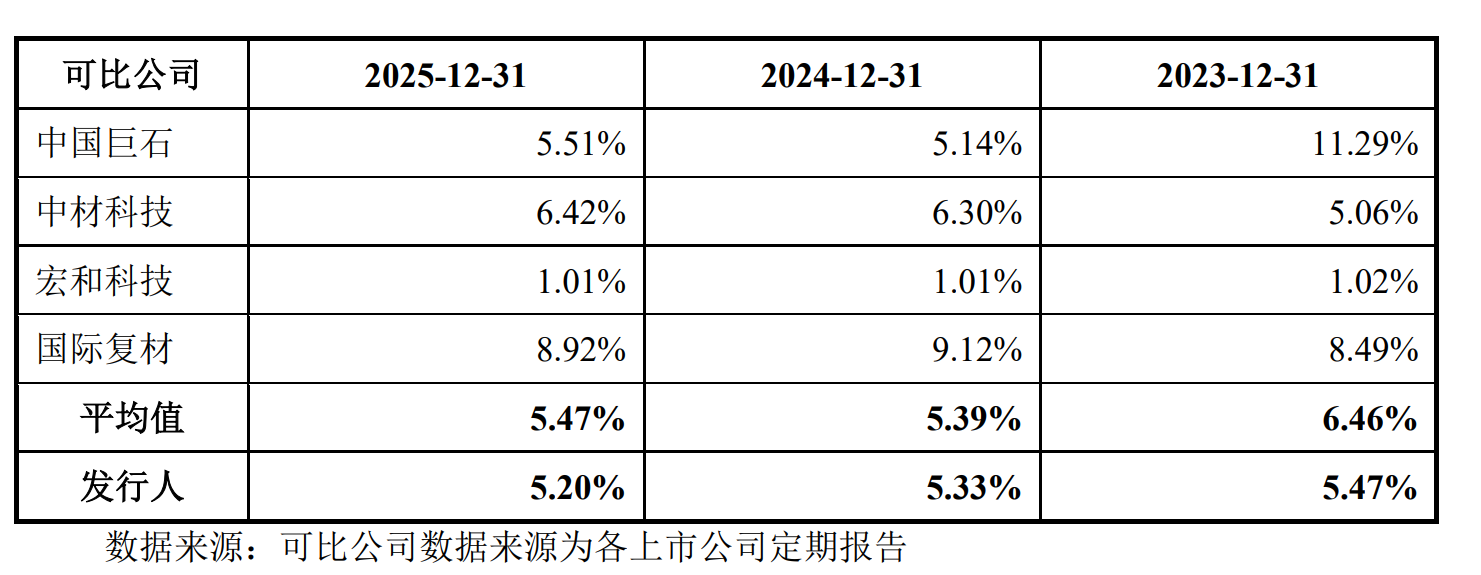

应收账款增速明显快于营收增速,这可能引发市场对光远新材是否通过放宽信用政策来冲业绩的质疑。招股书显示,公司应收账款坏账准备计提比例分别为 5.47%、5.33%、5.20%,处于同行业合理区间。不过,公司前五大客户中,境外客户 Doosan Corporation Electro-M 采用银行转账,境内客户多采用“银行转账 + 承兑汇票”组合,承兑汇票占比提升意味着实际回款周期可能延长。

目前来看,光远新材下游客户多为生益科技(178.500, -8.70, -4.65%)、南亚新材(410.100, 30.12, 7.93%)等覆铜板上市企业,资质较好。一般而言,拉长账期、放宽信用政策是行业竞争中抢占订单的常用手段。

另外,在产能募投方向,高端赛道集体扩产值得警惕。光远新材称 2025 年国内低介电纱产能居首,但当前日东纺、美国 AGY、泰山玻纤、中国巨石、宏和电子等国内外头部企业均同步布局低介电玻纤产能,2027-2028 年行业新增高端产能将集中释放。2027 年后,低介电玻纤或将从供不应求转为供需平衡,价格中枢下行压力可能加大。

光远新材募投的三大项目全部聚焦低介电、超低介电产品,合计新增巨量产能。一旦 AI 服务器、高速交换机需求增速放缓,新增产能的消化将成为严峻挑战。