康佳1.67亿追讨旧账,股权纠纷牵出八年对赌协议

6月29日晚间,ST达华(3.460, 0.05, 1.47%)(维权)(002512.SZ)发布公告披露,*ST康佳A(2.670, 0.13, 5.12%)(000016.SZ)股份有限公司已就合同纠纷向广东省深圳市中级人民法院提起诉讼,将广东南方爱视娱乐科技有限公司及其四家股东一并告上法庭,索赔金额合计约1.67亿元。该案目前法院已正式受理,尚未开庭审理。这场诉讼背后,是一场跨越数年的资本对赌纠纷,涉及与阿里巴巴的股权回购协议、股东出资争议等一系列问题。 根据ST达华的公告,康佳集团要求判令被告南方

柳鑫实业闯关创业板:上市前夜剥离亏损资产,创始人加码押注对赌安排

每经记者|陈晴每经编辑|魏官红 深圳市柳鑫实业股份有限公司(以下简称"柳鑫股份")正在冲击创业板IPO。 根据招股说明书(申报稿)(以下简称招股书),公司创建于2003年,由自然人杨柳发起设立;2020年下半年,控制权转移至深圳市国资委旗下的深圳资本集团,杨柳从实际控制人变为第二大股东。 然而创始人并未离开——担任副董事长兼总经理的杨柳,是公司薪酬最高的管理层成员,其家族累计持股仍超过35%。 更引人注目的是,在IPO前夕,柳鑫股份与杨柳展开了一系列资本操作:以1.03亿元的价格出售连年亏损的半导体子公司

IPO深析:光远新材再战创业板,高应收隐忧难消

河南光远新材料股份有限公司(简称“光远新材”)已公开创业板 IPO 申报材料,计划募集资金 36 亿元,主要用于建设三条低介电玻纤生产线及补充流动资金。这是该公司继 2023 年 7 月主动撤回申请后,再度冲击上市。 相较于三年前,光远新材的财务表现焕然一新。受 AI 算力需求激增的带动,公司 2025 年净利润同比飙升 748.11%,2026 年第一季度单季扣非净利润突破 3.44 亿元,正处行业巅峰期加速冲刺 IPO。 然而,在这份耀眼的成绩单背后,光远新材仍面临行业剧烈波动、巨额对赌回购压力、应收

溜溜梅港股上市:敲钟背后的资本博弈

来源:AI蓝媒汇 作者 | 刘杰 编辑 |魏晓 “你没事吧?”这句深入人心的广告语,让溜溜梅终于叩开了资本市场的大门。 6月15日早晨,港交所上市现场。溜溜梅创始人杨帆夫妇占据C位,身后是高管团队和投资方,众人齐刷刷对着镜头比出“6”的手势,笑容满面。 开市锣声响起,溜溜梅股价瞬间飙升118%,收盘时报128港元/股,单日涨幅达193.71%,公司估值锁定在100.9亿港元。 创始人杨帆夫妇共同持有公司约75%股权,据此估算,二人身价已暴增至约75亿港元。 这一刻,杨氏夫妇等待了整整7年。 早在2019年

AI 2.0合规新解:创投峰会透视估值泡沫与法律边界

本资料为笔者在公开研讨会中的心得与记录汇总,仅作个人思考整理之用。文中观点、判断及展望,主要系基于对演讲者内容的个人领悟与引申,非演讲者原意的完整或官方转述,亦不代表演讲者、机构或第三方的官方立场。记录可能存在理解偏差或选择性记录,切勿将其作为投资、学术或决策依据。如有疑问或需引用,建议查阅演讲者的公开出版物或官方文件。特此声明,以供澄清。【核心摘要】2026年6月7日,上海市欧美同学会金融分会举办了金融沙龙AI创投峰会,集结了一线VC、头部战略投资机构、硬科技投资方及AI创业者,共议“AI 2.0时代的

阿麦斯冲刺港股:海外营收占比逾七成,IPO前夕分红激增十倍

近期,糖果企业阿麦斯食品(集团)股份有限公司(以下简称“阿麦斯”)正式向香港交易所提交了上市申请。美银证券、招商证券(13.88, -0.34, -2.39%)国际以及摩根大通共同担任联席保荐人。 这家源于深圳的糖果厂商,专注于创意糖果和营养软糖领域,属于中国食品(3.68, -0.03, -0.81%)企业范畴,主要经营“阿麦斯”和“贝欧宝”两个自主品牌。依据弗若斯特沙利文的统计,以2025年零售额计算,阿麦斯不仅是国内最大的中国糖果公司,在全球软糖领域也位列第五。 自主品牌营收贡献逾七成 该公司最早可

图特股份IPO争议:索菲亚持股4%被计入“公众股”?

投资股票请参考金麒麟分析师研报,其分析权威、专业、及时且全面,能助您发掘潜在的主题投资机会!信息来源:风云IPO北京证券交易所两位好友共同创业,并有9位亲属参与持股。作者|刘钦文编辑|高远山购置房产的经历让许多人深知装修过程的繁琐与耗时。从基础装修到软装搭配,从水电线路布局到每一个柜门的细节,装修的每一个环节都至关重要。随着生活品质的提升,人们对家居产品的期望已从单纯的实用性转向了智能化、舒适化和便捷化,而“家居五金”正是实现这些家居产品功能的核心连接件。广东图特精密五金科技股份有限公司(简称“图特股份”

好医生云医疗冲刺港股:重销售轻研发,家族控盘背后的资本困局

来源:新浪财经上市公司研究院撰文:cici4月10日,总部位于四川成都的好医生云医疗科技集团股份有限公司(简称"好医生云医疗")再度提交港股上市申请。值得注意的是,在此次二次递表过程中,其保荐机构出现重大变动,由首次申请时的中信证券与海通国际联合保荐,转为仅由海通国际单独保荐,中信证券已退出保荐行列。值得注意的是,截至2026年2月底,公司总负债高达6.79亿元,其中股权赎回债务就占了6.33亿元,比例超过九成。根据投资协议,若无法在2026年底前实现上市或并购,公司将面临逾6亿元的股份回购压力。重压之下

小阔科技闯关港股:高营销费吞噬利润,会是下一个薇美姿吗?

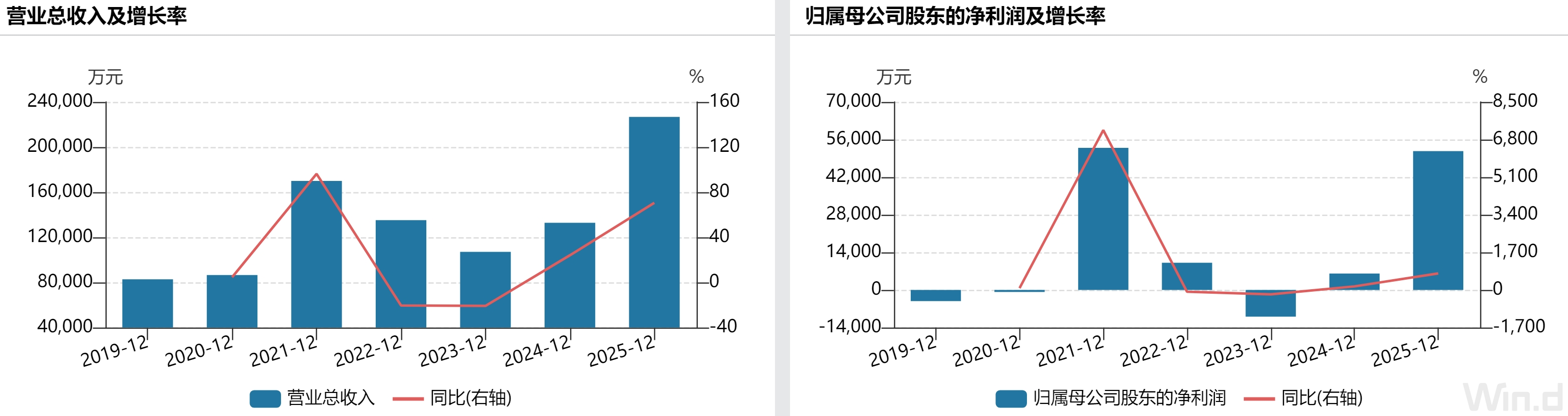

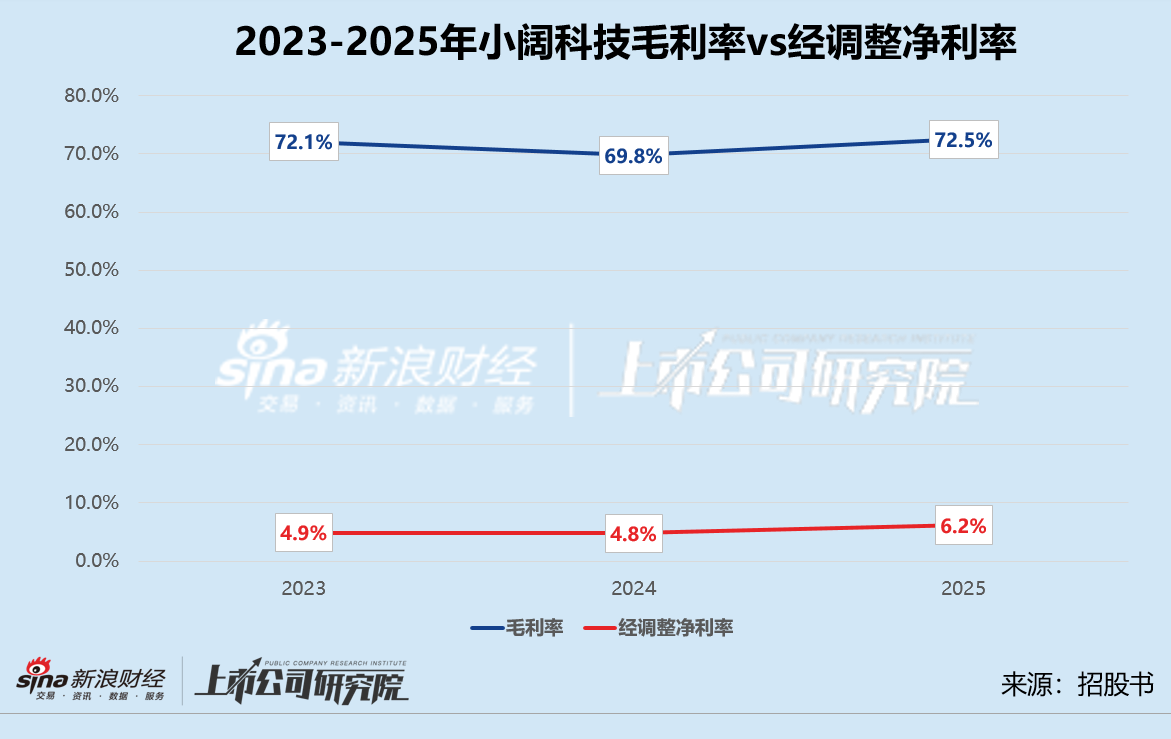

出品:新浪财经上市公司研究院 作者:木予 新消费热浪退潮四年后,网红漱口水品牌参半终于叩响资本市场大门。 3月27日,参半的母公司深圳小阔科技股份有限公司(简称:小阔科技)正式向港交所递交招股说明书,申请在主板挂牌上市,由招银国际担任独家保荐人。 招股书显示,2023-2025年,公司分别实现总营收10.96亿元、13.69亿元、24.99亿元,同比增速从24.9%攀升至82.5%;经调整净利润录得5355.80万元、6630.60万元、1.55亿元,2025年同比增速高达133.5%。 不过,高歌猛进的

海柔创新冲刺港股:三年亏超28亿,50亿对赌负债悬顶

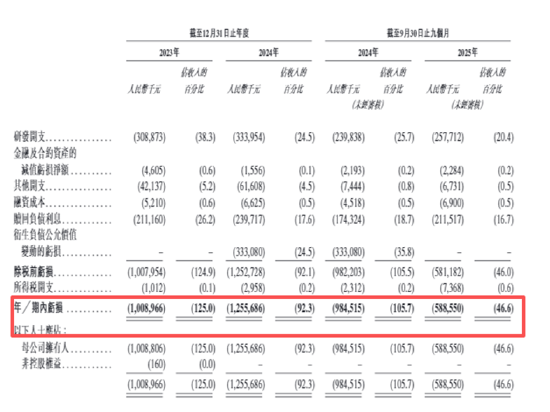

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 近日,深圳市海柔创新智能科技集团股份有限公司(下称“海柔创新”)向港交所发起IPO冲刺,高盛及中信证券为联席保荐人。此次募资将主要用于技术研发升级、产能扩张及补充流动资金。 尽管海柔创新是全球ACR解决方案领域的领先企业,市场份额超30%,营收增长迅速,但公司目前正处“流血扩张”阶段。持续亏损、高额营销投入以及沉重的对赌负债压力,使经营前景充满不确定性。 报告期内,公司赎回负债从28.86亿元上升至39.61亿元,2026年初完成P

格林生物三闯IPO:对手高管掌舵、环保屡罚、对赌隐瞒、研发注水

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:财渤社 文:青屿 格林生物科技股份有限公司(以下简称“格林生物”)于3月30日回复创业板二轮问询。 这家专注香料研发与制造的企业,自2020年首次提交IPO申请以来,已两度撤回,每次撤单均伴随监管重点追问——未披露环保处罚、盈利预测下滑、创新属性存疑等核心问题。 此次第三次冲刺上市,在审核关键阶段,公司却引入一位曾供职于昔日专利纠纷对手企业的高管出任总经理。与此同时,报告期内公司及下属子公司共领7张罚单,其中5起直指环保违规;

荣信汇科 IPO 受阻:资产重复上市引争议,实控人留置未报,对赌回购悬顶,盈利现金流倒挂

登陆新浪财金客户端检索【披露信息】查阅更多评级详情 荣信汇科 IPO:同类资产能否“借道”重登资本市场?老板曾被控制未公开,对赌条款暗藏回购风险,账面获利几千万实际现金流枯竭,千万股东债款转作工资 出处:财经观察社 作者:明烁 荣信汇科电气股份(简称“荣信汇科”)在 3 月 27 日针对科创板第一轮询问作出了回应。 荣信汇科迈向 IPO 的征程,从成立伊始就伴随着“同资产双重发行”的争议阴影。2017 年,当时担任梦网科技高管的左强花费 1.61 亿元买下了上市公司分拆出的电力电子板块,该交易的关键疑问是

杰美特业绩承压再谋跨界:高价收购新材料公司 增值率达584%引关注|并购观察

在2025年业绩预亏的寒风中,“手机壳第一股”杰美特(46.330, 7.72, 19.99%)再次展现出了其资本运作的“果断”。3月20日晚间,一纸公告宣布,公司拟以1.29亿元现金,收购新材料公司深圳戴尔蒙德科技有限公司21.5%的股权。 这并非一笔普通的对外投资。高达584%的增值率、充满争议的“上市对赌”条款、以及杰美特在短短数月前刚刚“夭折”的算力收购案,共同勾勒出这家上市公司的焦灼。一边是连续亏损、亟需“止血”的主营业务,一边是高溢价、高风险且不承诺业绩的跨界标的,杰美特究竟是在进行战略转型,