A股半年收官:成交创纪录、千亿巨头扩容、高价股井喷

A股2026年上半年行情收官,市场主要指数多数上涨,其中上证指数上涨3.16%,深证成指上涨19.82%;创业板指数(4325.674, -17.04, -0.39%)和科创50指数表现最为亮眼,指数双双创出历史新高,上半年涨幅分别达35.58%、64.25%。A股最新总市值也升至118.95万亿元,较去年末增长9.41%。

市场交易热度同步创下阶段新高,上半年全市场成交额超317万亿元,金额刷新半年度纪录。半导体板块A股市值历史性超越国有大行,登顶申万二级行业榜首。与此同时,全市场千亿市值公司阵营跨越式扩容至206家,硬科技公司为新增主力。

超317万亿元

A股半年成交新纪录

复盘今年上半年行情,最显著的标签便是"天量成交"。

据证券时报·数据宝统计,2026年上半年,A股市场累计成交额为317.53万亿元,刷新半年度历史纪录;日均成交额约2.74万亿元,同比近乎翻倍。

单日成交额也在上半年创出新纪录:1月14日,单日3.99万亿元成交额创下历史新高;6月22日,3.76万亿元成交额则刷新历史次高。值得一提的是,A股历史上单日成交超3万亿元的共有41个交易日,其中37个发生在今年上半年。

从资金交易方向看,科技与高端制造板块成为绝对主线。其中电子行业上半年成交额超过70万亿元,稳居首位;电力设备、机械设备、通信、有色金属等行业成交额均超20万亿元。以电子、通信、传媒、计算机为代表的科技股持续吸金,今年上半年成交额占比超38%,创出历史新高。

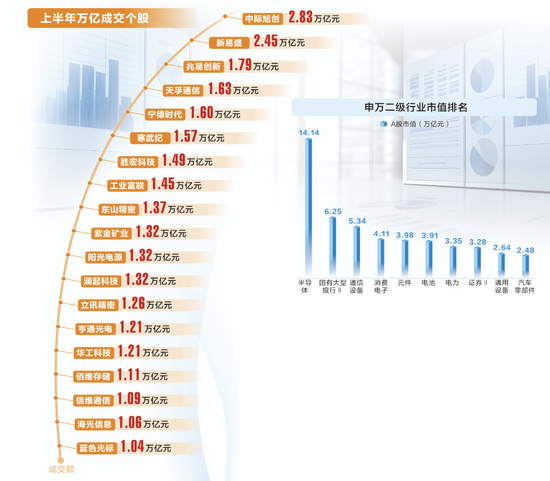

从个股来看,"万亿成交俱乐部"也迎来大扩容。回顾2025年上半年,仅有东方财富(21.690, 1.31, 6.43%)一只个股成交额突破万亿元大关,而2026年上半年,这一数字激增至19只。

纵观这份"万亿成交榜单",硬科技含量极高,算力产业链占据了绝对主流。

光模块"双雄"霸榜:中际旭创(1246.470, -23.53, -1.85%)以2.83万亿元的成交额高居榜首,新易盛(587.370, -19.63, -3.23%)以2.45万亿元紧随其后,两者合计贡献了巨量流动性。

半导体"军团"崛起:存储龙头兆易创新(808.310, -6.69, -0.82%)以1.79万亿元位列第三。此外,寒武纪(1524.000, -71.55, -4.48%)、澜起科技(311.990, 2.09, 0.67%)、佰维存储(484.270, -10.46, -2.11%)等半导体核心标的密集入围,充分反映资金对国产算力芯片的高度追捧。

成交额前十榜单中,除宁德时代(390.060, -2.95, -0.75%)(1.6万亿元)和紫金矿业(25.510, 0.37, 1.47%)(1.32万亿元)外,其余8席均被AI产业链包揽。

除此以外,工业富联(70.650, -1.50, -2.08%)、胜宏科技(335.600, -10.83, -3.13%)、东山精密(250.100, -12.25, -4.67%)、立讯精密(67.100, -3.30, -4.69%)等果链与算力硬件厂商,以及阳光电源(137.320, -21.70, -13.65%)、亨通光电(102.780, -6.56, -6.00%)等行业龙头股也纷纷跻身前列,成交额均突破万亿元,共同构成了上半年A股最耀眼的"万亿风景线"。

超14万亿元

半导体登顶行业市值榜首

上半年,中国资本市场迎来了定价权转移的标志性事件——半导体板块A股市值历史性超越国有大型银行,登顶申万二级行业第一。

数据宝统计,截至6月30日,申万半导体行业A股市值已上升至14.14万亿元,是唯一超10万亿元行业,而申万国有大型银行板块市值为6.25万亿元。去年末,半导体行业市值为6.6万亿元,半年时间实现翻倍式增长。

从板块指数表现来看,半导体指数上半年大涨超106%,高居申万二级行业涨幅榜前列。个股表现更为夸张,其中70股股价翻倍,中船特气(370.000, 20.01, 5.72%)年内上涨766.85%、普冉股份(870.500, 103.90, 13.55%)涨502.8%、欧莱新材(98.010, 1.11, 1.15%)涨489.42%、金海通(533.500, 31.28, 6.23%)涨419.26%。

在业内人士看来,半导体行业市值登顶背后,是AI超级周期与国产替代逻辑的深度共振。随着训练、推理及端侧AI的持续放量,半导体产业链迎来了基本面与资金面的双重爆发。

一方面,AI算力需求带动了光模块、AI芯片、存储及先进封装等环节的业绩兑现,寒武纪、中际旭创等个股股价屡创新高;另一方面,政策端的持续利好加速了半导体设备与材料的国产化进程。从设计到制造,半导体全链条成为市场资金的重点目标,资本市场的价值中枢正加速向代表新质生产力的硬科技领域倾斜。

不仅仅是半导体,AI产业链年内涨幅霸榜前列,其中玻璃玻纤指数涨超188%,电子化学品指数涨超134%、元件指数涨超117%。

206家

千亿市值阵营大扩容

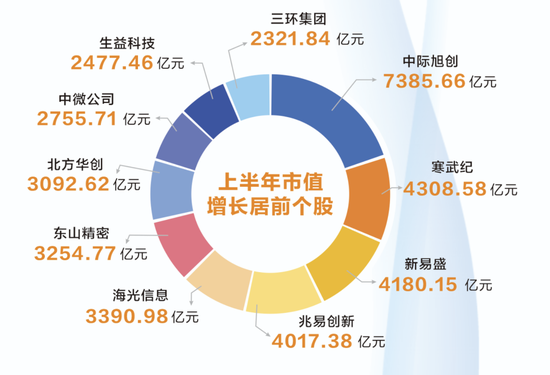

在科技叙事的推动下,A股千亿市值公司阵营正迎来跨越式扩容。截至6月30日,A股市值超千亿元公司合计达到206家,数量创出历史同期新高;较去年底增加了39家,较去年同期大幅增加81家。

值得关注的是,驱动千亿市值俱乐部快速扩容的核心引擎,已从传统的金融、石油石化全面转向以光模块、半导体、AI服务器为代表的硬科技领域。64家新晋千亿市值公司中,电子行业数量高达37家,占比过半。A股市值前10名已有5只科技股,分别是宁德时代、工业富联、中际旭创、寒武纪和海光信息(358.290, -12.01, -3.24%)。

市值增长最明显的标的几乎被科技板块包揽:中际旭创过去一年市值增加约7386亿元,寒武纪增加约4309亿元,新易盛增加近4180亿元。

尽管银行、能源等高股息资产依然构成了大市值公司的稳定底座,但科技制造类企业的市值增速已远超传统行业。这种结构性的分化与扩容,不仅是市值榜单的排位更迭,更是中国经济新旧动能转换在资本市场的最直观体现。

313只

百元股数量大爆发

伴随A股结构性行情持续演绎,资金持续聚焦具备技术壁垒、高成长属性的优质龙头,百元股队伍数量迎来大爆发,市场优质资产溢价效应凸显。

截至6月30日,A股市场百元股数量达313只,较去年末增加120余只,总数量创历史新高。与此同时,千元股数量自5月下旬以来也稳定在5只,除今年上市的联讯仪器(2233.970, -88.36, -3.80%)外,源杰科技(1792.990, -93.01, -4.93%)、中际旭创年内首次跻身千元股行列。

源杰科技最新收盘价为1886元,今年以来股价涨幅超过325%,公司是国内领先的光芯片生产商,在CW激光器和EML芯片领域拥有国际一流的技术实力和生产能力。

不含年内上市的次新股合在一起,截至6月30日,上半年股价突破100元的个股超过150只,其中25只个股股价突破200元,包括江丰电子(402.000, 33.40, 9.06%)、中船特气、华特气体(275.970, 8.47, 3.17%)等。

华特气体去年末股价低于60元,最新股价超过267元,公司主营特种气体、普通工业气体、气体设备与工程等,对国内8—12寸芯片厂覆盖率领先。

整体来看,本轮百元股扩容主线主要集中于贴合国内产业升级、新质生产力发展的方向。

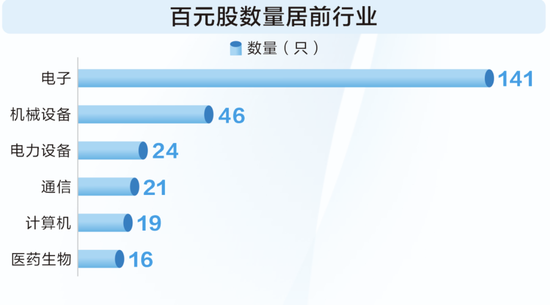

从行业分布来看,上述313只百元股分布于18个申万一级行业,扎堆分布于电子、机械设备、电力设备、通信等行业。

电子行业百元股数量为141只,较去年末几乎翻倍,其中半导体、算力、光电子产业链个股贡献绝大多数增量;机械设备行业也有46只,较去年末增加130%。

同时,有色金属、建筑材料及建筑装饰三大行业合计有14只个股新进百元股阵营,扭转去年末行业内无百元股的局面。

与此同时,受行业景气度下滑、股价走低的影响,传统消费赛道估值承压,家用电器、食品饮料、汽车等行业百元股数量均腰斩。

超3万亿元

两融余额站上新台阶

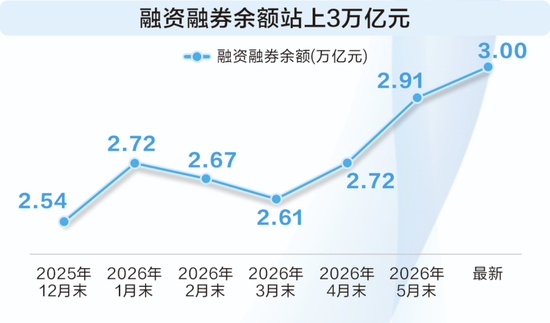

今年以来,两融规模保持曲线攀升态势,杠杆资金稳步入场。6月23日,A股市场迎来标志性资金节点:全市场两融余额首次突破3万亿元关口,接近30010亿元,刷新历史纪录。

从2025年8月5日的2万亿元跨越至当前的3万亿元,用时仅不到一年,融资资金入场动能强劲。截至6月29日,全市场两融余额接近30037亿元,其中融资余额达到2.98万亿元,两者较去年末增幅均超18%。

值一提的是,今年1月,管理层适度收紧两融风控标准,将融资保证金最低比例从80%提高至100%,杠杆率从1.25倍回落至1倍,通过提高门槛,引导投资者保持理性,防止过度投机。

在杠杆约束趋严的背景下,两融规模仍持续创出新高,从侧面反映出投资者对A股中长期行情的乐观预期,市场做多意愿坚实且具备持续性。

分行业看,融资资金持续聚焦硬科技、高端设备两大赛道。

以融资余额来看,电子、通信、建筑材料及有色金属行业最新融资余额较去年末增幅均超过30%;机械设备、基础化工等行业融资余额增幅均超过20%,传统行业遭融资资金大幅减仓,包括美容护理、商贸零售、农林牧渔等行业。

从融券余额来看,综合、家用电器、建筑材料、电子及通信行业最新融券余额较去年末增幅均超过100%。

近280%

打新赚钱效应显著提升

全面注册制落地叠加发行定价、上市审核机制持续完善,A股IPO供给节奏平稳有序,新上市公司定价回归理性,打新安全边际显著抬升,新股上市首日"零破发"已成为常态,稳定正向收益成为市场主流特征。

据数据宝统计,截至6月30日,年内71家企业登陆A股。按照年度统计,上述71家公司上市首日平均涨幅近280%,首日涨幅创1999年以来新高。以月度统计,今年5月、6月新上市的新股首日平均涨幅均超过460%,打新赚钱效应显著提升。

分板块来看,双创板块新股表现领跑全市场,硬科技企业价值获得资金认可。上半年科创板新股上市首日平均涨幅近490%,创业板新股首日平均涨幅近318%。双创板块新股上市首日收益较去年实现大幅跃升,直观反映出资本市场资源持续向高端制造、科技创新领域倾斜。

从个股来看,今年上市的新股中,首日涨幅超过500%的多达10只,榜单前三名全部由科创板个股包揽,分别是长进光子(428.000, -26.50, -5.83%)、臻宝科技(783.000, 92.89, 13.46%)、联讯仪器,其中长进光子上市首日涨幅超过15倍,臻宝科技上市首日涨幅超过12倍。

拉长时间维度来看,不少优质次新股走出持续性长牛走势,上市后股价持续创出阶段新高。从上市后20个交易日涨跌幅表现看,今年上市的双创板块新股上行概率大幅高于去年同期新股。

截至6月末,共有5只新股最新收盘价较发行价溢价超10倍,分别为联讯仪器、臻宝科技、大普微(642.900, -15.80, -2.40%)-UW、鸿仕达(195.200, -7.80, -3.84%)、长进光子,其中联讯仪器二级市场股价相对发行价溢价超27倍,领涨年内新股。

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。