2026上半年铝市回顾与展望

2026年上半年,铝锭价格整体表现出“先涨后跌、高位大幅波动”的特征。

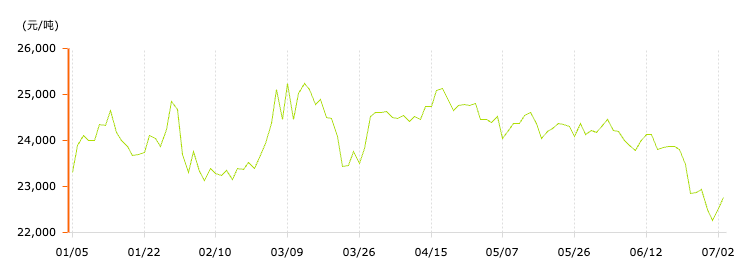

一、市场表现

上半年铝价呈现“冲高回落、宽幅震荡”态势。年初约23,300元/吨,3月9日触及年内高点25,250元/吨,随后剧烈起伏。4月中旬再次上探25,140元后重心逐步下移。截至7月3日,现货A00铝报22,530元/吨,较年内高点下跌约9.5%。社会库存从4月峰值149万吨降至112万吨,去库速度加快;LME库存稳定在30万吨历史低位。

二、主要影响因素(四点)

宏观加息预期压制:美联储点阵图显示年内仍可能加息,美元走强对基本金属形成压力;近期非农数据疲软使加息预期略有降温,但不确定性依然存在。

中东地缘溢价消退:美伊签署备忘录、霍尔木兹海峡恢复通航,阿联酋EGA铝厂启动复产(已恢复89个电解槽),前期因冲突导致的200余万吨供应损失逐步修复,成为近期下跌的直接原因。

国内供给刚性约束:4500万吨产能天花板锁定增量,运行产能突破98%,新增空间有限;中央环保督察排查超产,广西已有20万吨产能关停,供给预期收紧。

需求淡季与结构分化:建筑型材疲弱,加工企业开工率降至63%;但新能源车、电网、储能等新兴需求稳步增长。全球前5月表观需求同比降2.7%,出口支撑尚存但内外价差收敛后边际减弱。

三、下半年展望

短期(7—8月)受淡季及地缘溢价出清影响,铝价或偏弱震荡。9—10月传统旺季叠加库存持续去化、产能天花板刚性约束,价格有望修复性反弹。四季度需关注中东复产进度(全部复产需约1年)及美联储政策路径。总体看,铝价底部有支撑,上行高度取决于宏观情绪与需求复苏力度。