金戈新材冲刺IPO:研发团队成焦点,两名中金保代缺少IPO实战

登录新浪财经APP 搜索【信披】查看更多考评等级

来源:基本面力场

近日,广东金戈新材料股份有限公司正在推进北交所IPO申报,公司简称金戈新材(873524.NQ),保荐机构为中金公司(32.530, 0.14, 0.43%)(601995.SH),项目保荐代表人为杜书、潘晨。

从公开披露资料来看,金戈新材的核心产品为高分子材料中的功能填料。依据中国电子材料行业协会粉体技术分会出具的相关证明,公司生产和销售的电子电器用高性能导热填料已达到行业领先水准,市场占有率也处于国内前列。

从经营数据来看,公司整体表现尚可,2024年和2025年均实现营收、净利双增长,其中净利润同比增幅分别达到14.76%和21.3%。不过,相较于这些公开财务数据,更让力场君关注的,是金戈新材此前被监管层重点问及的研发团队情况。

在首轮审核问询中,监管部门便提到“研发人员中存在管理学科及其他类别专业人员”的问题;到了第二轮审核问询,又进一步要求公司解释“将部分生产、销售等非研发部门人员调入研发部门的背景及原因”。

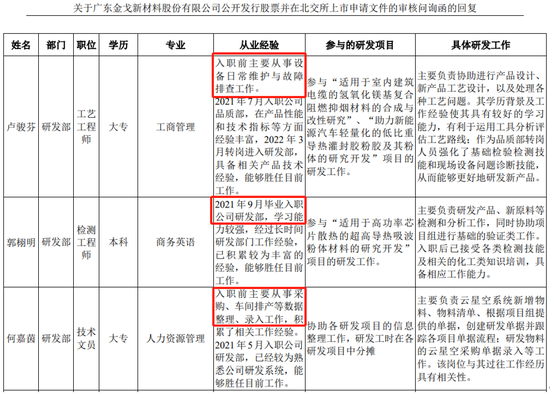

力场君也专门查阅了相关资料,不得不说,金戈新材的研发团队确实显得“有点水”,不妨来看几个例子:

例如研发部工艺工程师卢某,学历为工商管理大专,入职前主要从事设备日常保养和故障检修工作,这类岗位按理说更接近生产线岗位吧?

又如研发部检测工程师郭某,本科专业是商务英语,2021年9月毕业后就进入公司研发部,难道是负责外文资料翻译的吗?

再如研发部技术文员何某,大专所学专业为人力资源管理,入职前主要从事采购以及车间排产等数据整理录入工作,这看起来同样更像生产端岗位呀!

至于金戈新材研发部门中存在较多非材料专业背景、且此前没有材料领域研发经验的人员,是否会由此带来研发人员占比被虚增的结果,这并不是力场君能够直接下判断的。

但可以明确的是,研发团队质量及其相关信息披露,一直都是监管审核中的重点内容,这一点从金戈新材连续两轮收到相关问询便可见一斑。

力场君还注意到,过往已有多起因研发人员信息披露问题而导致上市受阻的案例,较为典型的如贝特电子。该公司IPO申请于2024年撤回,之后深交所在2025年10月24日披露的监管文件显示,公司部分被认定为“全时研发人员”的员工,实际上并不从事研发工作或并非全职研发人员,进而导致研发费用归集不真实。

另外,金戈新材此次IPO项目的保荐代表人情况,同样值得关注。根据《发行保荐书(上会稿)》披露,杜书于2019年获得保荐代表人资格,曾参与/执行拉芳家化(15.590, 0.73, 4.91%)IPO项目、名臣健康(19.870, 0.82, 4.30%)IPO项目;潘晨则于2020年取得保荐代表人资格,曾担任赛意信息(18.570, 0.53, 2.94%)向特定对象发行A股项目的保荐代表人。

与此同时,根据拉芳家化于2017年2月披露的招股书,杜书在广发证券(18.360, 0.10, 0.55%)保荐拉芳家化IPO项目中担任其他联系人;另据名臣健康于2017年12月披露的招股书,杜书在广发证券保荐名臣健康IPO项目中担任项目协办人。

换句话说,在金戈新材IPO项目之前,杜书、潘晨二人都没有以IPO项目保荐代表人身份操盘的经历。并且,杜书自广发证券跳槽至中金公司、潘晨自光大证券(15.330, 0.16, 1.05%)跳槽至中金公司之后,至今也未见其有参与IPO项目的经验,或其他可以作为职业代表案例的履历。

责任编辑:高佳

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。