创想三维再战港股:分红拖累业绩、亚马逊依赖加深,连续两年营收涨利润跌

出品:新浪财经上市公司研究院

作者:木予

相隔七个月,创想三维再次向“消费级3D打印第一股”发起冲刺。

3月9日,深圳市创想三维科技股份有限公司(简称:创想三维)向港交所递交招股书,拟在主板上市,中金公司(32.790, 0.26, 0.80%)担任独家保荐人。而在三周之前,公司才刚完成“全流通”备案。备案通知书显示,创想三维拟发行不超过约1.51亿股境外上市普通股,同时公司21名股东拟将合计约3.93亿股境内未上市股份转换为境外上市股份。结合港股上市相关规则,企业需在聆讯审批日期至少4个营业日前提交备案通知书,这也意味着创想三维已经具备上市聆讯的前置条件。

回看这段颇为曲折的上市历程,创想三维曾在2023年12月启动A股上市计划,并于次年1月完成深圳证监局IPO辅导备案登记。然而到了2025年7月,公司突然决定“弃A赴港”,并在8月首次递表。如今距离真正登陆资本市场只差临门一脚,但创想三维交出的“成绩单”似乎并不足够亮眼。招股书显示,2023-2025年,公司总营收从18.83亿元持续增至31.27亿元,年复合增长率约18.4%;但净利润却连续下滑,2025年更由盈转亏,录得-1.82亿元。即便剔除非经营性因素影响,创想三维报告期内的经调整净利润也由1.30亿元降至0.92亿元,连续两年出现“增收不增利”。

3D打印机卖不动? 超25%海外收入依赖亚马逊

在招股书中,创想三维勾勒出一幅近乎完整的商业闭环图景:用户先通过其3D扫描仪或线上社区创想云生成、下载3D模型,再借助配套的3D打印机、耗材和配件完成打印,最终通过公司自营海外电商平台Nexbie实现交易闭环。

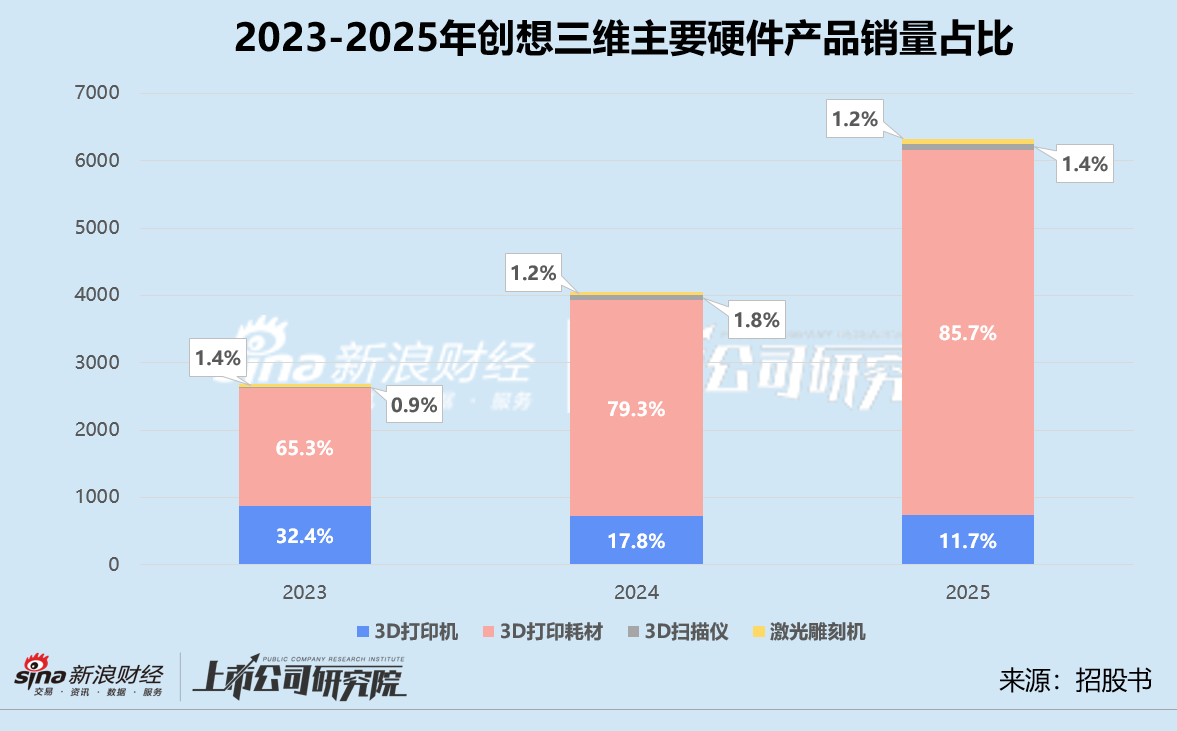

不过,若进一步拆解业务结构就会发现,创想三维当前的收入核心依旧是硬件销售,创想云会员订阅费、3D模型交易收入及佣金、Nexbie上的3D打印成品销售款合计仅占总营收的0.1%-0.2%。而在全部在售产品中,3D打印机无疑仍是最关键的“主打产品”。2023-2025年,该项业务分别贡献总营收的74.6%、61.9%、57.1%。

尽管收入占比依然不低,但3D打印机销量的增长几乎已经停滞。2023-2024年,其平均售价同比上涨21.9%,销量却从87.07万件大幅降至72.06万件,降幅约17.2%,占总销量的比重也由32.4%降至17.8%。到了2025年,3D打印机平均售价同比再升22.4%,销量仅较2024年小幅增加3.0%,占总销量比重进一步下探至11.7%。

在核心产品增长乏力的背景下,创想三维业绩的较快增长实际上更多依赖3D打印耗材和3D扫描仪。报告期内,3D打印耗材平均售价先升后降,销量累计增长209.0%,带动该细分收入增长至原来的4.07倍;3D扫描仪则实现量价齐升,平均售价累计提升146.8%,销量更大增256.7%,到2025年其收入达到3.66亿元,约为2023年的8.81倍。

但需要注意的是,3D打印耗材标准化程度较高,市场上低价替代品众多,用户完全可以通过其他渠道自行采购。而消费级3D扫描仪的市场规模本身相对有限,据行业较乐观预测,到2029年其全球出货量仍不足百万台。2023-2025年,创想三维这两项业务收入占总营收的比例都稳定在10%左右,能否真正成长为第二增长极,仍需继续观察。

与行业内其他厂商相似,创想三维近年的业务重心明显向欧美市场倾斜。由于欧美地区小型工业品供应链相对薄弱、人工成本较高、DIY文化盛行以及物流体系效率偏低,消费者在更换小型配件或购买小型工业品时,往往面临成本高、周期长、体验差等痛点,因此对消费级3D打印机的需求更为旺盛。

报告期内,公司海外收入分别占总收入的69.2%、70.9%、74.1%,呈现逐年提升态势。其中,北美地区收入占比为29.8%、26.9%、32.2%,欧洲地区则为23.4%、24.2%、25.1%。换句话说,欧美市场至少支撑了创想三维业绩的半壁江山。

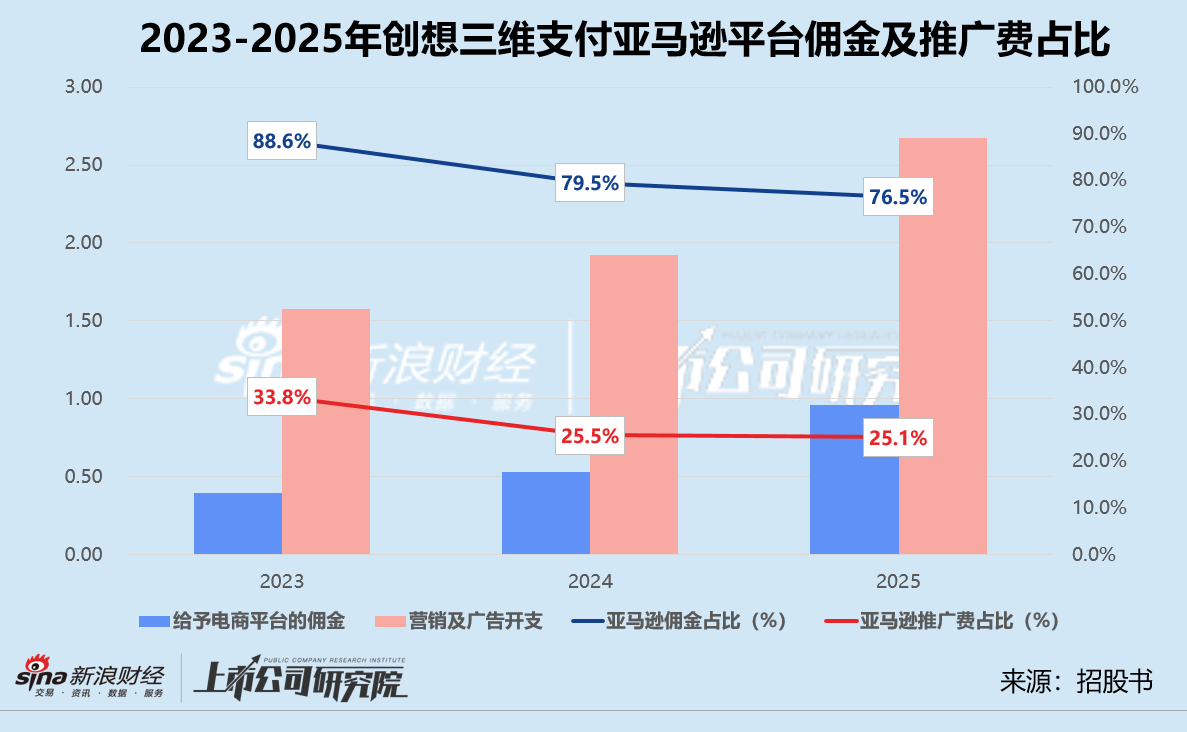

而打开欧美市场的重要抓手,正是电商巨头亚马逊。2025年,创想三维接近六成的线上收入来自电商平台自营网店,其中仅亚马逊单一平台实现的收入就高达5.84亿元,不仅超过eBay、天猫、京东等7个电商平台收入总和,还约占线上营收的38.5%、电商平台自营网店收入的65.8%,以及海外整体收入的25.2%。

高度依赖亚马逊带来的问题同样十分突出。一方面,亚马逊佣金和推广费用长期维持高位,持续压缩公司的利润空间。招股书显示,亚马逊每件商品的佣金为12%-15%,而DTC网店的佣金费率仅为0.2%。2023-2025年,创想三维向亚马逊支付的佣金费一度占当期给予电商平台佣金总额的近九成,推广费用也约占营销及广告支出的四分之一以上。在双重压力之下,公司的销售费用率由16.0%升至18.2%。

另一方面,亚马逊在渠道中处于绝对强势地位,创想三维面临的潜在“黑天鹅”风险同样不可忽视。2021年,亚马逊曾大规模封禁中国卖家账号并导致资金冻结。2025年中美贸易摩擦期间,亚马逊还曾施压要求中国商家降价或直接承担关税。2026年3月,亚马逊在10天内两次发生大规模系统故障,大量商品链接失效、消费者无法下单,卖家投放的广告费也随之“打水漂”。此外,自2026年起,亚马逊取消物流商品预处理及贴标服务,并大幅上调库存附加费,这些变化都将对公司的盈利能力形成负面影响。

上市前累计分红近3亿 应收款、存货双高现金流吃紧

对于2025年的亏损,创想三维解释称,主要原因在于公司向投资者派发股息以及发行股份。

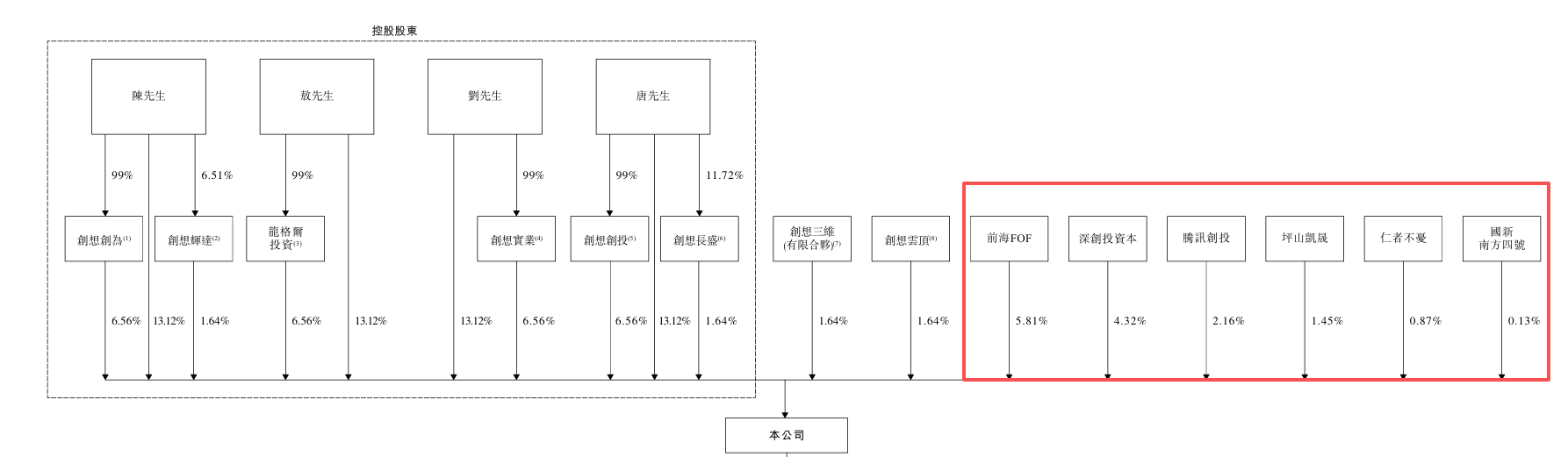

招股书披露,创想三维实际上仅完成过一轮股权融资。2021年6月改制后,公司引入前海母基金、不惑创投、腾讯创投、深创投、中航南山股权投资、国新南方知识产权等机构,A轮合计融资5.08亿元,投后估值约40亿元。截至上市前,前三大外部股东分别为前海母基金、深创投、腾讯创投,持股比例分别为5.81%、4.32%、2.16%。

创想三维曾与A轮投资者签署三份股东协议,其中第二份股东协议约定,公司需在2025年12月31日前完成上市,否则投资者有权要求控股股东回购。2025年7月,双方签署的第三份股东协议又将上市截止时间延后半年至2026年6月30日。为了安抚并补偿A轮投资者,创想三维以现金方式宣派股息8135.70万元,约占当期经调整净利润的88.1%。同时,公司还定向增发2954.66万股新股,公允价值约1.59亿元,占经扩大股本总额的7.51%。

事实上,创想三维在分红方面一直颇为大方。2021年,公司曾向股东宣派现金股息1.95亿元,之后在2021-2023年期间,又分别支付8800万元、3600万元、7100万元。若再加上2025年的现金分红,公司上市前累计分红已达到2.76亿元,前海母基金、深创投、腾讯创投分别获得1605.63万元、1193.86万元、596.69万元,其余投资方合计获得677.07万元。

但在大手笔派息背后,创想三维的现金流表现却并不轻松。截至2025年12月31日,公司贸易应收款达到3.51亿元,同比增长48.5%,明显高于同期营收增速;存货总规模达到6.86亿元,较2024年增长45.0%,其中约75.2%为成品。应收账款与存货同步攀升,导致报告期内创想三维经营活动产生现金净流出6397.70万元,而2024年则为净流入1.73亿元,期末账面现金及现金等价物仅剩2.77亿元,同比下降40.2%。

在看似光鲜的业务蓝图背后,创想三维核心产品增长停滞、线上渠道过度依赖亚马逊、现金流趋紧等问题正逐步显现。更紧迫的是,公司与投资方约定的上市“最后期限”已经越来越近。经历大额分红和增发补偿后,企业虽然暂时稳住了股东层面的信心,但未来如何向二级市场投资者讲出更有说服力的增长逻辑,如何培育真正能够独当一面的第二增长曲线,仍将是其登陆港交所后必须面对的现实考题。

责任编辑:公司观察

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。