华工科技2025年盈利近15亿未达机构预期,光电器件毛利率显著提升

每经记者|蔡鼎 每经编辑|黄胜

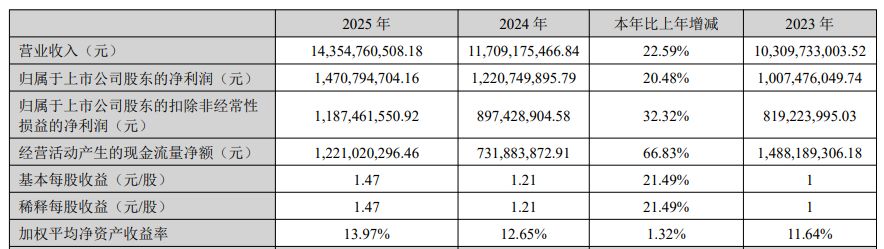

光模块领域备受关注的华工科技(115.740, 3.74, 3.34%)(SZ000988,股价115.74元,市值1164亿元)于3月25日晚间公布2025年度财务报告。报告显示,公司全年营业收入约143.55亿元,同比上升22.59%;归属于上市公司股东的净利润为14.71亿元,同比增长20.48%;扣除非经常性损益后的净利润约11.87亿元,增幅达32.32%;基本每股收益1.47元,同比上涨21.49%。公司计划以约9.96亿股为基数,向全体股东每10股派发现金红利2.5元(含税),共计分配现金约2.49亿元,本次不实施送红股及资本公积金转增股本。

根据Wind金融终端汇总的市场预测数据,8家机构对华工科技2025年归母净利润的平均预测值约为18.33亿元。对比之下,公司实际披露的业绩数据未能达到市场预期。

从历史数据纵向比较,华工科技2025年的营收与归母净利润均创下年度新高。然而,分季度观察,公司在2025年第四季度实现营业收入33.17亿元,环比下降2.7%;实现归母净利润1.49亿元,环比大幅下滑63.55%。

在业绩增长的同时,报告期内公司经营活动产生的现金流量净额达到12.21亿元,同比大幅增长66.83%,这表明公司在销售款项回收及资金运营效率方面取得显著改善,资金链健康状况更为稳固。

按业务板块划分,报告期内华工科技的光电器件(联接业务)表现尤为亮眼,该业务实现营业收入60.97亿元,同比大幅增长53.39%,占公司总营收的比重提升至42.48%,成为驱动公司业绩增长的主要动力。

年报中提到,华工科技紧密围绕全球AI算力基础设施的建设需求,成功实现了800G硅光LPO系列及1.6T光模块产品在全球范围内的规模化交付,并处于行业领先梯队。公司还率先发布了多款前沿光引擎产品(如1.6T/3.2T),从而完成了从传统电信光模块供应商向全球AI光互联领域核心参与者的战略转型。

从市场区域看,华工科技2025年在海外市场实现营业收入20.1亿元,同比激增45.52%,占营业收入的比例提升至14%。公司的国际化战略正从简单的“产品出口”向“品牌出海”和“能力输出”深化。此外,公司在泰国、越南等地的海外生产基地建设持续推动,进一步优化了全球供应链布局。

在研发投入方面,公司2025年研发费用共计10.92亿元,同比增长9.96%,占营业收入比例为7.60%。公司在基础研究和应用技术领域取得多项突破,全年共申请专利433件(其中发明专利220件)。

尽管公司在报告期内取得了多项成绩,且其A股股价也随之上扬,但《每日经济新闻》记者(下称“每经记者”)观察到,华工科技去年的实际业绩并未达到金融机构的普遍预期。

Wind金融终端汇编的数据显示,8家机构对华工科技2025年营收和归母净利润的平均预测值分别约为164.34亿元和18.33亿元。因此,对比公司实际公布的143.55亿元营收和14.71亿元归母净利润,两者均低于预期,分别比机构平均预测值低了12.65%和19.78%。

虽然华工科技去年整体营收和毛利率保持稳定,但细分产品线来看,公司“激光加工装备及智能制造产线”的毛利率同比下降1.56个百分点至29.40%,“激光全息膜类系列产品”毛利率同比下降2.52个百分点至31.08%,“敏感元器件”毛利率同比下滑1.24个百分点至24.46%。仅有光电器件系列产品在报告期内实现了毛利率的正向增长。

年报还披露,截至报告期末,华工科技的存货账面价值达到35.81亿元,较年初的26.21亿元增长36.63%。公司解释称,增长主要是为了应对订单增加以及部分原材料供应可能出现的不确定性,公司进行了战略性的库存储备。同时,存货跌价准备的期末余额为1.76亿元(期初为1.26亿元),有所增加,提示了存货管理的潜在压力。

每经记者还注意到,华工科技2025年筹资活动产生的现金流量净额为-1.76亿元,而上年同期为5.54亿元。公司表示,这主要由于本期偿还的贷款金额增加所致。此外,公司“一年内到期的非流动负债”达到16.59亿元,较期初的11.31亿元显著增长46.7%。

尽管华工科技是当前A股二级市场光模块概念的热门标的之一,但公司在年报中也明确提示了相关风险。公司将“行业竞争与技术迭代风险”列为核心挑战之一:尤其是在光通信、传感器及激光装备领域,竞争对手可能拥有更雄厚的资源和技术积累。

封面图片来源:每经媒资库