晨光拟拆分科力普赴港上市:办公直销竞争白热化,增收放慢拖累利润率走低

出品:新浪财经上市公司研究院

作者:渚

3月16日,晨光股份(24.540, -0.34, -1.37%)公告表示,公司正筹划分拆控股子公司科力普科技集团股份有限公司(原名“上海晨光科力普办公用品有限公司”,下称“科力普”)赴香港联交所挂牌上市。

科力普所在的办公直销领域竞争者云集,齐心、得力、欧菲斯、京东企业购、阿里政企等均在其中角逐,产品同质化问题较为突出。纸张、笔、文件夹等通用办公用品标准化程度高、价格公开透明,市场厮杀激烈,毛利率通常仅有3%~8%,作为收入的主要来源,也直接压低了整体毛利水平。近几年,科力普毛利率持续走低,一再刷新低位,净利率更是只有约2%。

在海外业务方面,尽管晨光股份外销收入保持增长,但增速逐年回落,且收入占比不足总营收的5%,对整体业绩拉动作用有限。非洲、东南亚等新兴市场虽然具备较大成长空间,但当地消费能力相对有限、对价格更为敏感,晨光股份产品定位与当地需求之间存在一定偏差。与此同时,国际贸易摩擦升温、汇率频繁波动及海运费用上扬等外部变量,也让海外经营面临更多不确定性。

收入增速大幅放缓 毛利率持续下滑创历史新低

晨光股份是一家融合创意价值与服务能力、倡导时尚文具生活方式,并为学习与办公场景提供解决方案的综合文具供应商和办公服务商。其传统核心业务主要涵盖晨光及旗下品牌书写工具、学生文具、办公文具等产品的设计、研发、制造与销售,以及互联网和电商平台晨光科技;新业务则主要包括办公直销平台科力普和零售大店业务九木杂物社、晨光生活馆。

据公司官网资料,科力普成立于2012年,是国内ToB电商零售平台领域的代表性企业,专注于为政府、央国企、金融机构、民营500强、外资500强等客户提供一站式采购服务方案,业务场景覆盖办公集采、MRO工业品、营销礼品及员工福利等。

截至目前,晨光股份直接持有科力普77.78%的股份,实际控制人陈湖文、陈湖雄和陈雪玲姐弟三人分别持股4%、3.3%和1.5%,另外五个员工持股平台合计持有其余13.42%股份,这些平台的执行事务合伙人均为公司核心管理层成员。

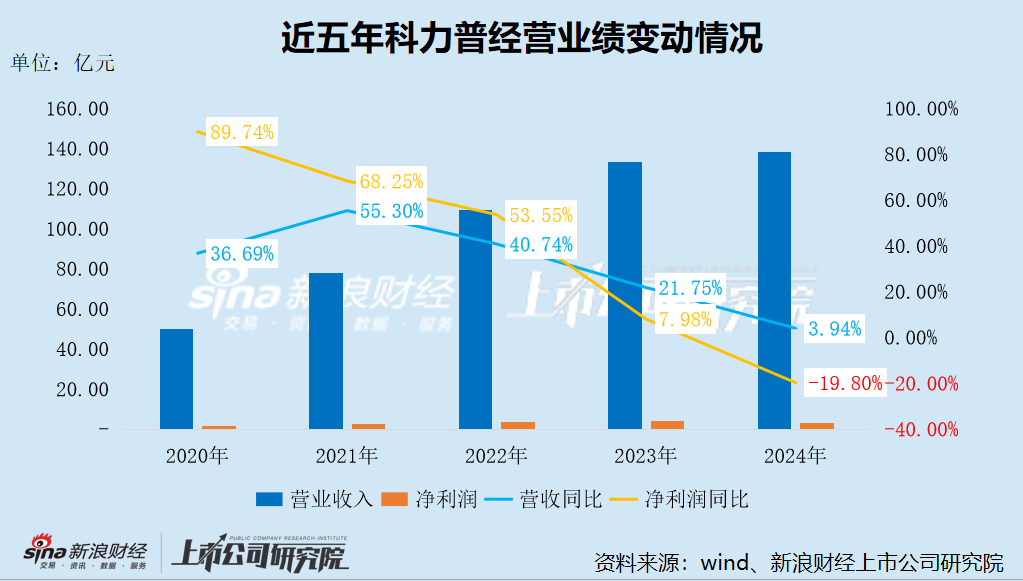

经过十多年发展,科力普已成为晨光股份最重要的增长驱动之一,收入规模甚至超过公司传统核心业务。2022年至2024年,科力普营业收入分别为109.2亿元、133.07亿元和138.31亿元,占公司总营收比重分别达到54.66%、56.99%和57.09%。

不过,这一增长势头正在遭遇瓶颈。2024年,科力普营收增速明显放慢,首次降至个位数;净利润也首次下滑,降幅高达19.80%。2025年前三季度,科力普营收同比增长5.83%,增速仍停留在个位数水平,与此前常见的双位数增长相比差距明显。

从行业普遍特征来看,办公直销企业大多面临低毛利、重资产和高竞争的共性压力。

像纸张、笔、文件夹等通用办公物资,由于标准化高、价格透明、竞争充分,毛利率通常处于3%~8%区间,且作为收入主力直接拖累整体毛利。五金、工具、劳保用品等MRO工业品则带有大宗商品属性,单价偏低、周转较快、议价空间有限,毛利率一般仅2%~5%,而其收入占比持续提高,也进一步稀释了整体毛利。

同时,办公直销赛道内玩家密集,齐心、得力、欧菲斯、京东企业购、阿里政企等企业正面竞争,产品同质化程度较高。中小企业通过低价争夺客户,头部公司为守住市场份额也不得不跟随降价,导致毛利率长期承压。此外,随着数字化采购深入普及、价格愈发透明,产品价差进一步被压缩,行业企业的毛利空间随之持续收窄。

科力普的主要客户包括央企、政府部门、金融机构和世界500强等大型政企客户,这类客户采购规模大、集中度高,拥有很强的议价能力。在招投标或框架协议模式下,价格往往是关键竞争因素,科力普必须以高性价比作为核心策略,主动压缩毛利空间来争取订单,使得其毛利率天然受到限制。再加上大客户对价格敏感、强调成本透明,企业很难通过溢价来转嫁成本,毛利改善空间因此进一步受限。

2020年至2024年,科力普毛利率呈现逐年下行趋势,分别为10.98%、9.37%、8.35%、7.15%和6.94%,累计下滑4个百分点;对应毛利分别为5.49亿元、7.28亿元、9.13亿元、9.52亿元和9.60亿元。到了2025年前三季度,科力普毛利率继续下探,同比再降0.34个百分点至6.21%,创下历史最低水平。

可以清楚看到,科力普最终实现的净利润明显低于毛利,盈利空间被运营成本大幅挤压。以2024年为例,科力普净利率约为2.33%,仅相当于同期毛利率的三分之一左右。

应收账款持续攀升 海外收入占比极低

从运营模式看,全国仓储体系、物流配送能力以及数字化平台建设都属于重资产投入,仓储折旧、物流履约和平台维护等成本具备较强刚性。同时,B端集中采购通常存在3至12个月的长账期,应收账款占比较高,也相应推升了资金占用成本。

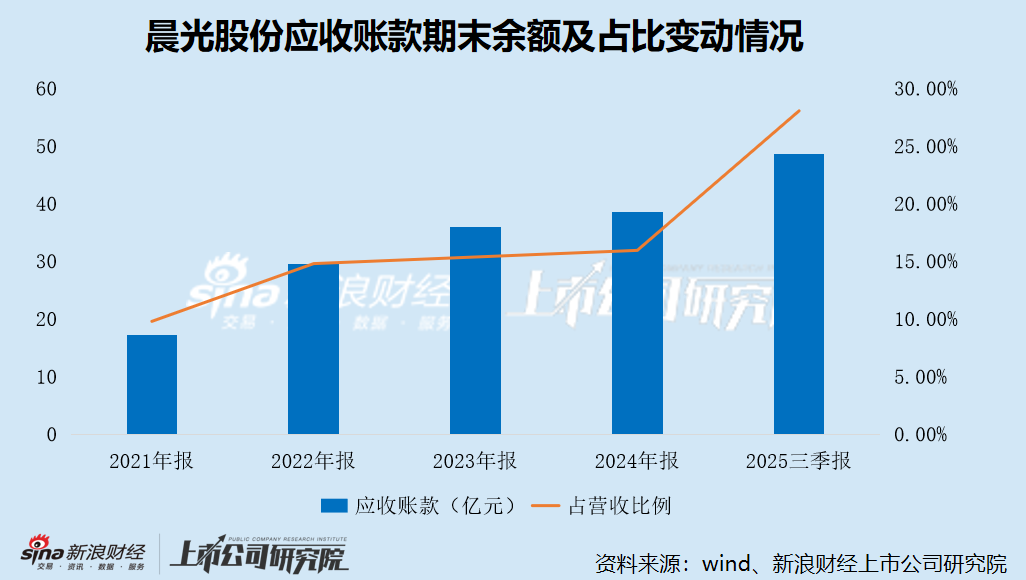

伴随科力普业务规模扩大,晨光股份的应收账款也不断增加。2021年至2024年,公司应收账款期末余额分别为17.21亿元、29.57亿元、35.87亿元和38.61亿元,占当期营收的比例分别为9.77%、14.79%、15.36%和15.94%,整体呈逐年抬升态势。

截至2025年9月底,晨光股份应收账款期末余额已升至48.6亿元,较期初增加10亿元,占前三季度营收的比重达到28.05%,同比提升4.12个百分点。

与此同时,晨光股份应收账款周转天数也在不断拉长,这意味着公司回款速度趋缓、回款周期延长。2021年至2024年,公司应收账款周转天数分别为33.55天、42.11天、50.44天和55.33天;2025年前三季度进一步增至67.94天,同比多出7天。

现金流方面,2021年至2024年,科力普经营现金流净额分别为3762.50万元、4.30亿元、6.38亿元和5.27亿元,波动较为明显;2025年上半年,经营现金净流出4.94亿元,流出规模同比扩大32.45%,致使晨光股份合并报表经营现金流净额同比下降2.42%。

截至2025年6月底,科力普资产总额和负债总额分别为66.46亿元、41.56亿元,分别占晨光股份合并报表的42.28%和62.54%;其资产负债率达到62.53%,比晨光股份合并报表高出20个百分点。

在海外业务上,晨光股份同样遭遇增速放慢的问题。2022年至2024年,公司外销收入分别为7.02亿元、8.54亿元和10.39亿元,同比增速由67.91%降至21.61%、21.59%,放缓趋势明显;占总营收的比重分别为3.51%、3.66%和4.29%,长期维持在个位数,对整体业绩支撑有限。

2025年上半年,晨光股份海外业务实现营收5.57亿元,同比增长15.92%,增速首次跌破20%。由于总营收同比下滑,海外业务收入占比被动提升至5.16%。

海外市场拓展不易,原因来自多方面叠加。一方面,欧美文具市场已较为成熟,竞争格局稳定,百乐、三菱、施德楼等本土品牌占据主导,渠道壁垒较深,新进入者不易打开局面。另一方面,非洲、东南亚等新兴市场虽然成长潜力较强,但当地消费水平相对偏低、价格敏感度高,晨光股份的产品定位与市场需求之间存在不匹配。此外,国际贸易摩擦加剧、汇率波动频繁以及海运成本上涨等外部因素,也进一步增加了海外业务经营的不确定性。

责任编辑:公司观察

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。