华夏基金一季度新基发行放缓:仅推5只 募资31亿 排名跌至第27

2026年一季度即将结束,公募基金新发市场的整体轮廓也已基本清晰。

伴随华安与海富通整合进程步入冲刺阶段,新基金发行成绩同样映照出行业内部的深层调整:资金正以显著速度向头部机构集中,而投资者的风险偏好则在偏股基金和FOF之间不断权衡。

Wind数据显示,截至2026年3月26日,年内已有428只新基金宣告成立,累计发行份额约2780.58亿份。

广发登上发行规模首位,华夏明显放缓节奏

从基金公司层面观察,新发市场的“强者恒强”特征愈发突出。无论是产品数量还是募资体量,大型基金公司依靠品牌影响力和渠道优势,持续把握市场主导权。

易方达基金是今年以来新发数量最多的公司,共有16只新基金成立,合计发行规模约140.34亿元。随后分别是富国基金和景顺长城基金,前者成立15只,后者成立14只,发行规模分别为126.70亿元和185.57亿元。

需要关注的是,景顺长城虽然新发数量略低于易方达,但总发行规模却更胜一筹,主要受益于其偏股混合型产品较强的吸金能力。其中,景顺长城景气驱动募资超过33亿元,景顺长城成长优选募资超过25亿元。与此同时,受近期电力板块热度提升带动,公司顺势推出的电力ETF也取得16.67亿元发行规模,进一步推升了整体募资表现。

广发基金虽然仅发行13只产品,却凭借260.44亿元的总发行规模位居行业首位。其中,“广发研究智选”单只产品就贡献了72.21亿元,基金经理为杨冬。

从集中度来看,发行规模排名前十的基金公司合计募资达到1374亿元,占全市场总发行规模的49%。

而华夏基金在一季度的新发节奏,则显得格外“谨慎”。

Wind数据显示,华夏基金年内仅成立5只新基金,合计发行规模约31.46亿元,排名下滑至第27位。该数据不仅明显低于广发、易方达、景顺长城等头部机构同期水平,甚至还逊于部分中型基金公司的发行总量。相比之下,去年同期华夏基金已发行12只基金,募资规模达到96亿元,因此其一季度“失速”表现尤为引人关注。

更值得留意的是华夏基金的产品布局。在其年内新发的5只产品中,全部为被动指数型基金。从“华夏中证500自由现金流ETF联接”到“港股通互联网ETF”,从“电池ETF”到“工程机械ETF”,华夏基金几乎没有推出主动权益类新品,而是将发行重心全面转向指数化投资。

FOF与债基并驾齐驱,偏股基金退居其后

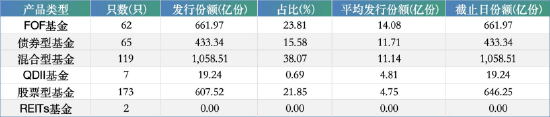

从产品类型来看,2026年以来新发基金的结构呈现出与往年明显不同的特征:FOF基金快速走强,与债券型基金共同成为新发市场的“双支柱”,而传统偏股混合型基金则退至第三梯队。

具体而言,今年以来FOF基金累计发行份额约661.97亿份,占总发行规模的23.81%,平均发行份额达到14.08亿份,较去年同期明显提升。

位列第二的是债券型基金,累计发行份额约433.34亿份,占总发行规模的15.58%。尽管绝对规模不及FOF,但债券型基金平均发行份额达到11.71亿份,与FOF相差并不大。

股票型基金则以607.52亿份的发行规模排在第三位,占总发行规模的21.85%。这一占比虽然仍处于较高水平,但与往年经常占据半壁江山相比,已经出现明显回落。其平均发行份额仅4.75亿份,显著低于FOF和债券型基金,反映出权益类新发产品虽然数量较多,但单只产品的募资能力已有所减弱。

爆款逻辑:渠道、渠道,还是渠道

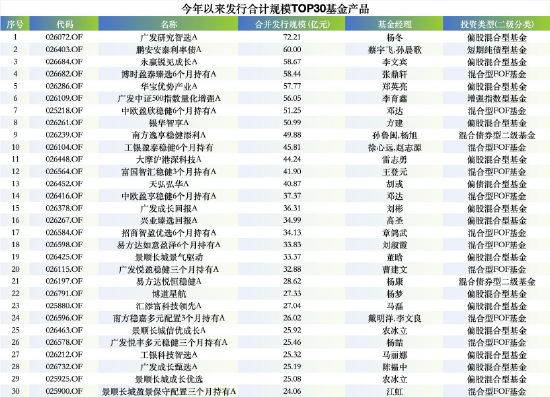

观察今年以来发行规模TOP30的基金产品,不难发现爆款产品具备较为鲜明的共同特征。

首先,头部公司仍然是打造爆款的主力。在TOP30榜单中,广发基金独占6席,景顺长城占据4席,易方达、南方、中欧、富国等老牌机构也均有产品入围。

其次,渠道资源的重要性不言而喻。排名第一的“广发研究智选”销售名单几乎覆盖全部主流银行、券商和第三方代销平台,总数达到130家。尤其是招商银行(39.560, 0.30, 0.76%)、中国建设银行(9.440, 0.05, 0.53%)、光大银行(3.300, 0.00, 0.00%)等大型银行,以及蚂蚁基金在托管与主代销环节的强势资源,共同构成了该产品发行规模的重要支撑。

排名第三的“永赢锐见成长”,基金销售代理机构数量也达到53家,渠道覆盖同样相当广泛。

而排名第四的“博时盈泰臻选6个月持有”,仅借助广州银行、南京银行(11.250, 0.08, 0.72%)、招商银行等少数几家银行渠道,便成功募资58.44亿元,充分体现出渠道筛选能力和单点爆发力的重要性。

此外,带有“持有期”设置的产品正逐步成为主流。在TOP30榜单中,超过80%的产品设置了3个月至6个月不等的持有期限。这既体现出监管层鼓励长期投资的导向,也反映出基金公司希望通过产品设计稳定规模、减轻流动性冲击的考量。例如中欧的盈欣、盈享系列,以及易方达的悦恒稳健等,均设置了6个月持有期。

迷你基金频繁出现,头部虹吸下中小机构承压

不过,在头部基金公司大口“吃肉”的同时,众多中小基金公司仍在边缘艰难求生。

在统计范围内的88家发行新品的基金公司中,超过40家公司的发行规模不足10亿元。更有甚者,如财信基金、中金基金、东海基金等,虽然也有新产品成立,但发行规模均仅在1000万元出头,徘徊于成立门槛附近。新发市场中的“迷你基金”现象并未缓解,反而在资金持续向头部集中的背景下显得更加突出。

展望二季度,随着华安与海富通整合进入实质推进阶段,这场涉及近万亿资产的重组,或将重新塑造公募行业的竞争版图。对于头部机构而言,如何兼顾新发规模与后续业绩表现的匹配,将成为新的考题;而对于中小机构来说,在巨头整合、渠道门槛抬升的背景下,如何依靠差异化产品设计与更精准的客户定位实现突围,将成为关乎生存的关键战役。

整体来看,2026年新基金发行的开局,既体现了行业供给侧调整的推进力度,也揭示出资源分布失衡的现实。当资金持续加速流向头部机构,公募基金行业的“淘汰赛”仍在延续。

责任编辑:公司观察

新浪财经声明:此消息转载自合作媒体,新浪财经刊载本文旨在传递更多信息,文章内容仅供参考,不构成投资建议。

郑重声明:1.依据《证券法》规定,严禁编造、传播虚假信息或误导性信息,扰乱证券市场;2.用户在本社区发布的全部资料、言论等仅代表个人观点,与本网站立场无关,也不构成任何投资建议。用户应基于独立判断,自行决定证券投资并承担相应风险。