稀土助推业绩回暖?华宏科技质押逼近满仓,现金流压力未解!

来源:市值风云

财务基础偏弱,风险警报仍在。

作者 |白猫

编辑 |小白

资本市场向来不乏跨界选手,但像华宏科技(16.560, -0.66, -3.83%)这样,接连踩中周期节奏、在多个赛道之间频繁切换的,并不多见。

风云君注意到,这家传统废钢设备厂商,上市十余年来,先后从电梯配件扩展到汽车拆解,又重仓布局稀土回收,最终把自己塑造成了一只稀土概念股。

经历了商誉减值冲击和业绩低谷之后,随着稀土行业景气度回暖,华宏科技(002645.SZ)在2025年交出了一份颇为抢眼的翻身答卷。

不过,细看财报会发现,控股股东几乎拉满的股权质押比例,以及依然承压的现金流状况,都在提示市场:这家公司远没表面看上去那么轻松。

今天,风云君就通过数据拆解层层迷雾,再次审视这家公司的基本盘。

最新业绩显著回暖,稀土与磁材成为支柱

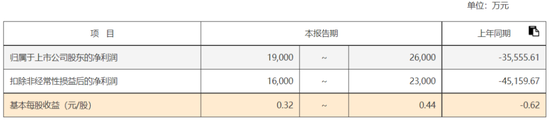

2025年,华宏科技预计归属于上市公司股东的净利润为1.9亿元至2.6亿元,年度经营业绩实现大幅扭亏。

(华宏科技业绩预告)

若把时间拉回到2025年前三季度,公司实现营业总收入54.6亿元,同比增长34.9%。

同期归属于母公司股东的净利润达到2.0亿元,同比猛增71倍。

这样的表现并不容易。回看近几年的业绩轨迹,公司盈利波动呈现明显的周期特征:2021年归母净利润一度达到5.3亿元,2022年降至4.1亿元,2023年则转为亏损1.6亿元。

进入2024年,公司归母净利润亏损进一步扩大至3.6亿元。背后的关键原因,正是此前跨界并购埋下的隐患——针对收购江苏威尔曼所形成的商誉,公司计提了3.3亿元减值准备。

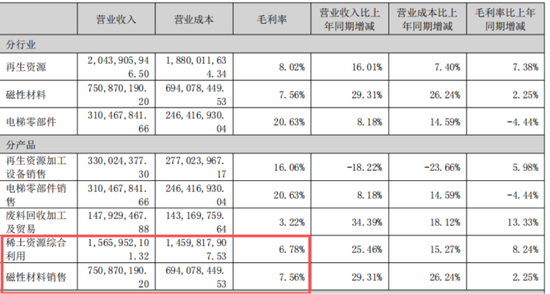

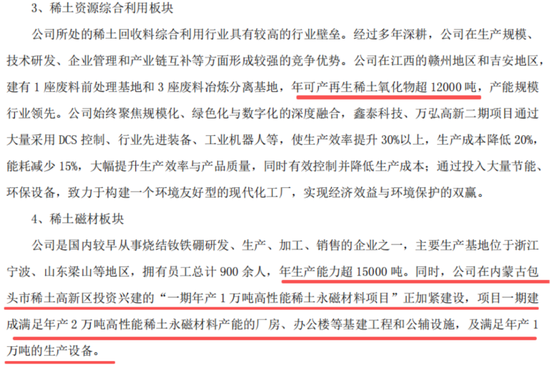

如今,商誉减值风险已部分释放,业绩能够强势反弹,核心驱动力来自稀土业务的明显复苏。从2025年上半年的收入结构来看,稀土资源综合利用板块,也就是稀土回收利用业务,占比达到49.6%,毛利率为6.8%;磁性材料板块占比23.8%,毛利率为7.6%。

所谓稀土资源综合利用业务,主要是对稀土永磁材料生产过程中产生的边角料,以及报废的旧永磁材料进行回收处理,再生产出高纯度稀土氧化物。

而稀土磁材业务,则是公司围绕稀土产业链向下游应用端延伸的布局,主要从事稀土永磁材料的研发、制造和销售。

这两项与稀土密切相关的业务合计贡献了超过70.0%的营收,已经成为公司最核心的业绩来源。

(华宏科技半年报)

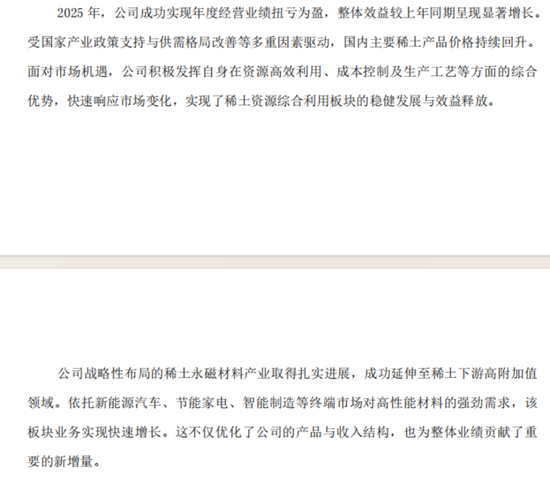

受益于国家产业政策扶持以及供需关系改善,国内稀土价格逐步企稳回升,再叠加公司永磁电机领域高性能磁材产品销量明显提升,直接推动了整体盈利能力修复。

(2025年业绩预告)

核心盈利逻辑:一路并购扩张,拼接出稀土产业链

梳理华宏科技的发展路径,可以概括为“进入一个行业,并购一个行业”。截至2025年三季度末,公司账面商誉高达7.5亿元。

公司最初以废钢加工设备起家。为了削弱钢铁周期对经营的影响,2015年又以高溢价跨界收购电梯零部件企业。虽然这笔交易短期内提振了利润,但相关业务始终表现平平,后来还成为大额商誉减值的重要来源。

在经历教训之后,公司重新回到再生资源领域寻找机会,但这一次动作更大。自2020年起,公司顺着行业风口,先后收购鑫泰科技和江西万弘,正式切入稀土废料综合利用赛道。

随后,公司继续向下游延展,通过浙江中杭新材等主体布局稀土永磁材料业务。至此,一条“废旧磁材回收——高纯稀土氧化物——稀土永磁材料”的产业链,被公司一步步拼接完成。

如今的华宏科技,最核心的赚钱逻辑,已经集中在对稀土产业景气的押注上。

在产能方面,公司再生稀土氧化物产能达到1.2万吨/年,处于行业前列;磁材产能也已达到1.5万吨/年。其生产的高性能磁材产品,已经进入新能源汽车电机、工业机器人(14.880, -0.19, -1.26%)电机等高端应用领域。

(2025半年报)

至于此前市场较为关注的出口管制政策,由于公司稀土氧化物产品全部在国内销售,永磁材料出口占比也较低,因此实际影响相对有限。

账面利润好看,造血能力却偏弱

利润表看上去颇为亮眼,但这些利润是否真正转化成了现金?风云君翻看现金流量表后发现,公司的自我造血能力确实不算理想。

2025年前三季度,华宏科技经营活动产生的现金流量净额为-3.6亿元。事实上,其经营现金流长期波动较大,2021年为1.9亿元,2022年降至-3.6亿元,2023年回升至5.5亿元,2024年则仅有0.9亿元。

净利润与现金流长期背离,说明账面盈利并未顺畅转化为真金白银。那么,资金究竟被占在了哪里?

存货和应收账款占用了大量现金。截至2025年三季度末,公司存货占总资产的比重达到35.7%。

这背后既有废钢设备制造周期较长、电梯零部件需要提前备货的因素,也与稀土原材料及磁材业务大规模备货密切相关。同时,应收票据及应收账款占比达到14.6%。

两项合计之下,资金沉淀问题十分突出。为了维持经营,公司短期借款占比升至13.3%,借钱运营所带来的利息负担自然也不会轻。

自身主业造血能力不足,但在资本市场融资方面,公司却并不手软。上市15年来,累计募资超过26亿元。但在回馈股东方面则显得较为吝啬,累计分红仅为3.5亿元。

悬崖边博弈:实控人几乎满仓质押

除了现金流隐患之外,公司头上还悬着另一颗大雷——实控人极高的股权质押比例。

最新数据显示,控股股东华宏集团及其一致行动人(胡士勇、胡士清、胡士法等)合计持有公司2.3亿股,占公司总股本的36.9%。

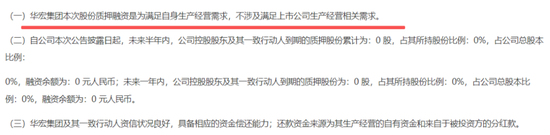

更令人警惕的是,截至2025年12月27日(公告最新可查数据),其合计质押股份数量同样达到2.3亿股,占其所持股份总数的99.9%。

具体来看,华宏集团自身质押率高达100.0%,胡士勇质押率为98.5%,胡士清和胡士法的质押率也都达到100.0%。换句话说,实控人胡氏兄弟几乎已经将手中筹码全部押上,处于极限加杠杆状态。

(

华宏科技:关于控股股东部分股份解除质押并再质押的公告20251227)

公告解释称,这笔大额质押主要系华宏集团为满足自身生产经营需要,与江苏资产管理有限公司、无锡联宏投资合伙企业等签订协议所致,并非出于上市公司层面的融资安排。

(

华宏科技:关于控股股东部分股份解除质押并再质押的公告20251227)

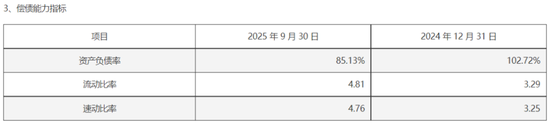

尽管公司表示质押风险整体可控,不会导致控制权发生变化,但数据本身已经说明问题。截至2025年三季度末,华宏集团资产总额为86.6亿元,负债总额却高达73.7亿元,资产负债率达到85.1%。

(

华宏科技:关于控股股东部分股份解除质押并再质押的公告20251227)

在几乎满仓质押、且自身负债水平居高不下的情况下,一旦资本市场发生剧烈波动,实控人可用于腾挪和缓冲的空间将十分有限。

华宏科技依靠灵活的并购策略,成功抓住了稀土行业景气回升的机会,打出了一场漂亮的业绩翻身仗。

但在亮眼净利润的另一面,持续疲弱的现金流、高企的存货、并不理想的分红水平,以及实控人如临悬崖般的高比例质押,都是无法忽视的风险信号。

在分享周期红利的同时,公司的财务底子是否足够扎实,仍需要交给时间和市场继续检验。

免责声明:本报告(文章)基于上市公司的公众属性,核心依据为上市公司依照法定义务公开披露的信息(包括但不限于临时公告、定期报告及官方互动平台等),属于独立第三方研究;市值风云力求报告(文章)所载内容及观点保持客观公正,但不对其准确性、完整性、时效性等作出保证;本报告(文章)中的信息或观点均不构成任何投资建议,市值风云不对因使用本报告而采取的任何行为承担责任。

责任编辑:杨红卜

新浪财经声明:该消息转载自合作媒体,新浪财经刊载本文旨在传递更多信息,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,严禁编造、传播虚假信息或误导性信息,扰乱证券市场;2.用户在本社区发布的全部资料、言论等仅代表个人观点,与本网站立场无关,也不构成对您的任何投资建议。用户应基于独立判断,自行作出证券投资决定并承担相应风险。