七年累计亏损逾500亿,市值不足MiniMax四分之一,资本市场还会为商汤买单吗?

炒股就看金麒麟分析师研报,权威、专业、及时、全面,助您捕捉潜力主题机会!

来源:国际金融报

营收再创历史新高、亏损明显缩窄、EBITDA首次实现转正……商汤2025年业绩释放出不少积极信号,但与此同时,这家老牌AI企业仍面临现实尴尬:盈利拐点尚未来临,第二增长曲线依旧模糊,估值也被后起之秀全面甩开。

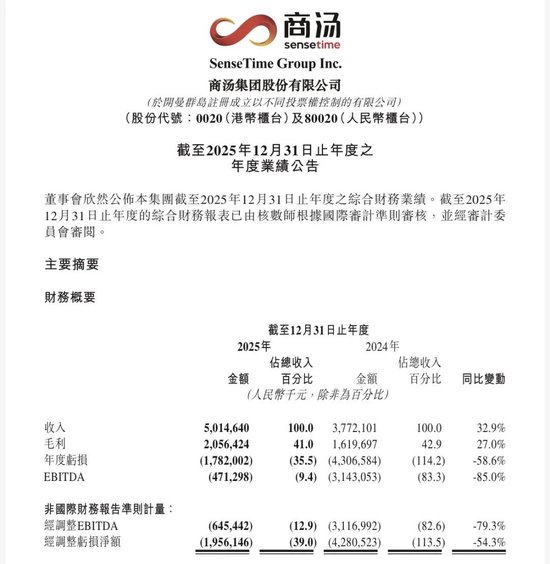

近日,商汤(0020.HK)披露了2025年全年业绩报告。数据显示,报告期内公司实现总收入50.15亿元,同比增长32.9%,刷新历史纪录;全年净亏损17.82亿元,同比收窄58.6%;更受关注的是,2025年下半年EBITDA(息税折旧摊销前利润)达到3.76亿元,为上市以来首次转正。

不过,若穿透这些亮眼账面数字来看,经过业务调整和战略转向后,商汤的收入增长已明显依赖生成式AI业务,创新业务距离成长为“第二增长曲线”仍有较长距离;在AI扩张背景下,算力投入和折旧上升使毛利率承压;而大幅减亏的背后,则是公司剥离了持续消耗资金的业务,主营业务本身依旧处于亏损状态。自2018年以来,商汤始终未能实现年度盈利。

更残酷的是,AI赛道的估值逻辑已经发生变化。相较于传统AI企业,资本市场如今更偏爱具备更大想象空间的通用大模型新贵。曾任商汤副总裁的闫俊杰带领MiniMax迈上市值3000亿港元之际,昔日“AI四小龙之首”的商汤,早已退出行业第一梯队,当前市值还不到MiniMax的四分之一。

生成式AI已成“主引擎”

商汤2025年年报中最抢眼的板块,无疑是生成式AI业务。财报显示,该业务营收由2024年的24.04亿元增长至36.30亿元,增幅达到51.0%。其占总收入比重也从2024年的63.7%提升至72.4%,成为商汤最核心的收入来源。

这一增长主要得益于市场对生成式AI模型训练、微调以及推理需求持续释放,同时一体化产业解决方案也推动了计算平台、模型和应用的联动商业化。

生成式AI业务的爆发背后,是商汤对核心叙事的重新搭建。2023年,商汤对原有的智慧商业、智慧生活、智能汽车、智慧城市四大业务线进行重组,明确为生成式AI、传统AI和智能汽车三大业务板块;到2024年底,又调整为生成式AI、智能汽车及视觉AI。进入2025年上半年,商汤再次修改收入披露口径,变为生成式AI、视觉AI、X创新业务。

受益于“AI基础设施—大模型—应用”的前瞻布局,过去三年间,商汤生成式AI业务收入先后突破10亿元、20亿元、30亿元关口,营收占比累计提升了37.6个百分点。

但从计算机视觉龙头转向生成式AI服务商的过程中,商汤在增长表象之下也埋藏着隐忧。对比2023年和2024年分别录得199.9%、103.1%的高速增长,当前生成式AI业务虽然仍保持较高增速,但增长势能已开始减弱。

与此同时,业务规模扩张并未明显体现出“规模效应”。2025年,商汤销售成本同比增长37.4%至29.58亿元,其中AIDC算力运营成本同比大增163.5%。随着生成式AI业务持续扩张,服务器折旧、硬件采购和云服务费用持续维持高位,进而拖累公司整体毛利率进一步降至41.0%。

新的增长动能在哪里

当生成式AI迅速成为增长核心后,商汤也不得不面对业务结构是否失衡的问题。

2025年上半年,商汤将原智能汽车业务中的智能座舱业务并入视觉AI板块;同时,在“1+X”战略框架下,投入大、周期长的智能汽车、智慧医疗、家用机器人(14.880, -0.19, -1.26%)、智慧零售等则统一纳入X创新业务板块。

作为国内计算机视觉领域的头部企业,商汤起家的视觉AI业务曾经是最大收入来源,但自2023年以来,该板块收入便明显下滑,2024年更是同比下降39.5%至11.12亿元;2025年在调整披露口径后,视觉AI收入为10.47亿元,同比仅增长3.4%。

事实上,以智慧城市、安防为主的To G业务长期存在项目制交付、回款周期较长、需求趋于饱和等难题。商汤主动收缩该板块并转移重心,也从侧面说明视觉AI业务增长空间有限,难以承担第二增长曲线的角色,而更多是聚焦盈利能力。正如商汤在财报中所言,视觉AI业务正从技术投入阶段进入规模化收获阶段,成为推动集团收入增长和改善现金流的重要支柱。

商汤旗下元萝卜机器人 蔡淑敏/摄

而被视作未来方向的X创新业务则出现萎缩。2025年,该板块收入同比下降5.9%至3.02亿元,营收占比由8.6%降至6.0%。商汤将收入下滑归因于智能驾驶业务于2025年8月被分拆出表。

但更深层的问题在于,尽管智慧医疗、家用机器人、智慧零售等赛道被普遍视为前景广阔,但目前仍处于投入阶段,部分赛道的商业化路径甚至尚不清晰,既难以在短期内快速放量,也难形成稳定利润。

商汤在财报中表示,在“母舰(集团)+子舰(生态)”协同体系下,集团孵化的生态企业在一级市场融资进展顺利,获得了互联网巨头、头部风投和产业基金等外部资本的高度认可。不过,财报并未进一步披露这些“X”创新业务的具体财务数据或项目进展。

减亏“成绩单”背后

在商汤这份财报中,“大幅减亏”无疑是一个无法忽视的亮点。据报道,在财报发布后的电话会上,商汤管理层也多次提及这一关键词。

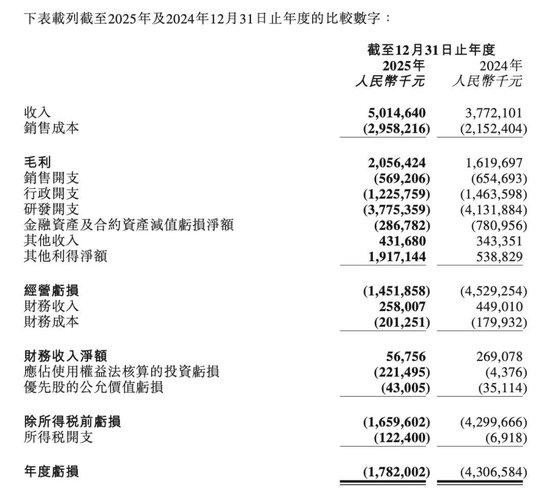

从数据来看,商汤2025年净亏损17.82亿元,同比收窄58.6%;经调整净亏损19.56亿元,同比收窄54.3%。为凸显业绩改善,商汤特别强调,2025年下半年EBITDA达到3.76亿元,为上市以来首次转正。

事实上,早在2025年上半年,商汤就已将“绝影”智能汽车业务中持续亏损的智能驾驶和世界模型业务拆分出去,从而带动整体净亏损收窄。此外,AI GPU芯片自2025年年初起已不再纳入合并报表范围,终端芯片公司也从下半年开始不再并表。按照商汤规划,X创新业务最终也将从集团合并财务报表中剥离。

反映在2025年财报中,商汤录得一项超过19亿元的“其他利得净额”,其中主要包括出售附属公司及联营公司所获收益13.13亿元,以及按公允价值计量且其变动计入损益的金融资产公允价值收益6.46亿元。

作为对照,这一指标在2024年为5.39亿元,在2025年上半年则为6.41亿元。

此外,为实现减亏,商汤还对“三费”支出进行了全面压缩。其中,销售开支在2024年已同比下降20%的基础上,2025年继续减少13.1%至5.69亿元;行政开支也同比下降16.2%至12.26亿元。

更关键的是,研发费用同比减少8.6%至37.75亿元,但具体来看,这一变化主要源于雇员福利支出下降,同时被服务器运营和云服务费用增加部分抵消。而在2024年及2025年上半年,商汤研发费用分别增长19.2%、12%,主要原因正是生成式AI业务投入相关的折旧摊销以及服务器运营、云服务费用上升。

财报披露的员工数量也能侧面印证这一点。截至2025年末,商汤雇员人数为2472人,较2024年末的3756人减少1284人。若把时间拉长来看,2022年末商汤员工人数还超过5000人,整体呈现逐年下降趋势。

综合来看,若剔除下半年出售资产带来的12.76亿元贡献,以及下半年削减研发开支的影响,商汤主营业务实际上仍处于较大亏损状态。

盈利拐点何时出现?

把时间线拉长来看,成立十余年来,盈利压力始终像一把利剑悬在商汤头顶。

历年财报数据显示,2019年至2024年,商汤年度亏损分别为49.68亿元、121.58亿元、171.77亿元、60.93亿元、64.95亿元、43.07亿元,再加上过去一年17.82亿元的亏损,近7年累计亏损已达到530亿元之巨。

在艰难寻找盈利拐点的过程中,商汤持续依赖外部资金支持。2025年年报显示,截至2025年12月31日,2024年12月配售所得款项净额27.87亿港元,以及2025年7月配售所得款项净额24.98亿港元,均已全部使用;而2025年12月配售所得款项净额31.46亿港元,预计将在2026年底前全部用完。

这些资金大部分仍被用于支持商汤核心AI业务的发展,包括AI基础设施建设、生成式AI研发、大模型产品落地,以及AI创新领域的融合与应用。

与持续亏损、需要外部输血相对应的,是商汤在资本市场上的同步“失血”。截至3月26日,商汤股价报1.85港元,总市值不足750亿港元。

这与其2021年底上市时的高光时刻形成鲜明反差——彼时商汤发行价为3.85港元,开盘后股价迅速走高,盘中涨幅一度达到22%,市值曾突破1500亿港元。

颇具戏剧性的是,就在商汤上市前夕的2021年底,时任商汤副总裁的闫俊杰选择离职,并于次年初创办了一家名为MiniMax的AI公司。

今年年初,闫俊杰创立的MiniMax在港交所上市,首日股价即实现翻倍,市值突破千亿港元;此后两个多月持续受到资本追捧,如今市值已升至3000亿港元。与市值一路走高形成鲜明反差的是,这家AI大模型新贵2025年全年收入为7903.8万美元,同比增长158.9%;而年内亏损高达18.72亿美元,同比扩大302.3%。

估值差异背后,反映的是资本市场对新旧AI公司的完全不同定价逻辑。相比商汤主打的“减亏”叙事,MiniMax、智谱这类公司虽然亏损规模更大,但凭借AI应用商业模式、高增长预期以及标的稀缺性等综合优势,投资者显然更愿意为这样的“成长故事”给予更高溢价。

责任编辑:杨红卜

新浪财经声明:此消息转载自合作媒体,新浪财经刊载本文旨在传递更多信息,文章内容仅供参考,不构成投资建议。